Añadir Estrategias de Inversión en Google

El Consejo de Gobierno del Banco Central Europeo (BCE) dejará sin cambios los tipos de interés cuando anuncie este jueves sus decisiones de política monetaria. De este modo, el tipo de referencia (facilidad de depósito) seguirá en el 2% por séptima reunión consecutiva. Sin embargo, de todas las reuniones de bancos centrales de esta semana, por primera vez en mucho tiempo el BCE es al que quizás presten más atención los mercados. La razón, los errores del pasado que el equipo de Christine Lagarde tiene que evitar repetir.

“No se esperan grandes sorpresas en la reunión del BCE del próximo jueves”, reflexiona Cristina Gavín Moreno, jefa de Renta Fija en Ibercaja Gestión, que recuerda que la propia Lagarde en un discurso de la semana pasada anticipaba que la autoridad monetaria mantendrá sin cambios el tipo de intervención. La presidenta del BCE mantiene, desde hace semanas, un tono hawkish en su discurso en relación al efecto que la guerra va a tener sobre los precios de la energía y por tanto sobre la evolución de la inflación.

No obstante, “las incertidumbres existentes sobre la duración del conflicto y el impacto del mismo no solo en materia de precios sino también de crecimiento, nos llevan a pensar, en línea con el consenso de mercado, que aunque el BCE esté preparado para actuar elevando el tipo de intervención, lo va a hacer de forma cauta y esperará a tener un dibujo más claro del escenario al que se enfrenta Europa”.

De esta manera, a día de hoy, la experta de Ibercaja anticipa que “la subida tendrá lugar en junio, con una más que probable segunda subida en la parte final de año”. En cualquier caso, “no hay que olvidar que el contexto de mercado actual y el escenario monetario puede cambiar radicalmente en cualquier momento”.

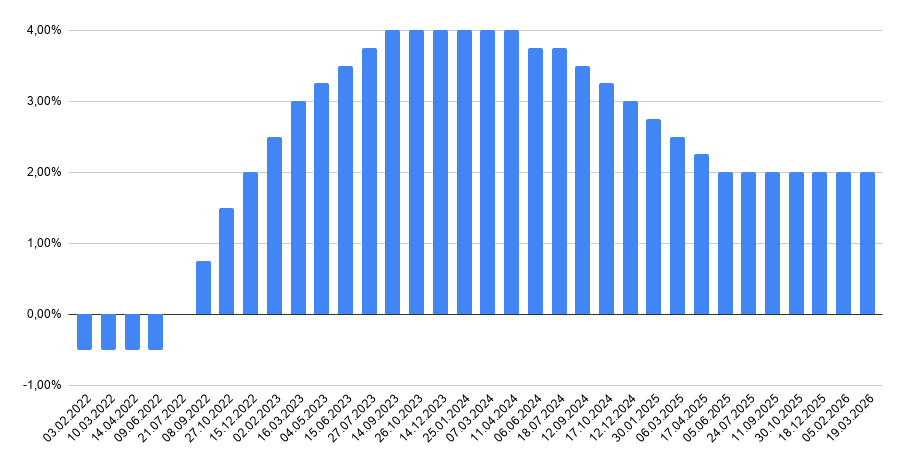

Evolución del tipo de depósito

Fuente: Elaboración propia a partir de los datos del BCE

“Es probable que el BCE mantenga los tipos sin cambios la semana, pero la atención se centrará seguramente en su comunicado, que esperamos que sea muy similar a lo que ya hemos escuchado de muchos portavoces del BCE”, apunta Rubén Segura-Cayuela, economista jefe de Bank of America para Europa, que espera que la institución “mantenga un sesgo implícito a la subida”, dado que las previsiones de marzo incluían casi dos subidas a partir de junio. Y aunque Lagarde no dará orientaciones explícitas sobre junio, es probable que nos recuerde esas hipótesis en el ejercicio de previsión un reconocimiento implícito de una posible subida en junio, salvo que surjan otras sorpresas.

“Pero las noticias sobre la guerra de Irán de los últimos días han planteado la cuestión de si, con los precios de la energía en los niveles actuales, el BCE puede ignorar el impacto y no subir los tipos en absoluto. Nosotros no iríamos tan lejos, al menos no todavía”, explica Segura-Cayuela. “Dado que los precios de la energía no se alejan mucho de la referencia, se necesitarían sorpresas para que el BCE ignorara el impacto. Eso significa o bien que los precios de la energía bajen significativamente, un deterioro más rápido de la actividad económica, o que los precios del gas -clave para la persistencia de la inflación- sorprendan aún más a la baja y planteen dudas sobre la previsión de inflación para 2028”.

“La tentación es grande para que el BCE reaccione ante el aumento de los precios de la energía con una postura más agresiva”, piensa Raphaël Thuin, director de Estrategias de Mercados de Capitales de Tikehau Capital. Los responsables del BCE y los participantes en el mercado aún tienen presente el error de política de 2022, cuando se consideró que la inflación era transitoria.

A juicio de Thuin, “existe el riesgo de compensar en exceso en sentido contrario”. Por otro lado, tras la fuerte tendencia desinflacionista en Europa durante los últimos años, y ante lo que podría resultar ser una crisis energética temporal, “es posible que el BCE no quiera precipitarse a subir los tipos de forma demasiado agresiva en un entorno de crecimiento lento”.

“A diferencia de sus homólogos, sus errores de las políticas del pasado persiguen al BCE”, señalan en un artículo Ashok Bhatia, director de inversiones y responsable global de renta fija, Robert Dishner, gestor de carteras sénior y responsable de trading en Londres, y Patrick Barbe, gestor de carteras sénior de Neuberger. “Lo que hace único al BCE es que su mandato principal es la estabilidad de precios, un enfoque estricto que, ante las primeras señales del riesgo de aumento de la inflación, ha tendido a llevarlo a elevar sus tipos de interés de forma preventiva. Lo hizo de forma equivocada en el verano de 2008, cuando la economía mundial estaba precipitándose al vacío, y en 2011, en plena crisis de deuda soberana de la zona euro”.

“Más recientemente, el BCE cometió el error opuesto: sorprendentemente esperó demasiado para subir tipos en 2022 ante el aumento de la inflación provocado por la invasión rusa de Ucrania”. “Ningún otro gran banco central llega a sus deliberaciones con un peso comparable de errores autoinfligidos, y ninguno está más motivado para evitar repetirlos”, avisan los expertos de Neuberger.

“Esperamos que el BCE mantenga los tipos en el 2% en abril, orientando al mercado a centrarse en los datos de cara a junio”, apuntan los expertos de la gestora. “Si la inflación subyacente se confirma en torno al 2,5% y el crecimiento aguanta, una subida en junio es posible, pero no creemos que el crecimiento vaya a aguantar”.