Añadir Estrategias de Inversión en Google

Si de algo tiene que presumir la bolsa española, es del reparto de dividendos entre sus accionistas. Una fórmula muy extendida, en especial entre el inversor conservador, que ha aportado importantes rentabilidades, especialmente a aquellos que tienen un perfil más conservador.

Pero también a los que quieren mantener una dinámica a largo plazo con remuneraciones potentes a los accionistas. En ningún caso, los expertos del mercado se quejan en modo alguno de que esta fórmula sea negativa.

Para Metagestión, la inversión por dividendos es importante en estos momentos de mercado, con la vista puesta en el conflicto de Oriente Medio, con la volatilidad que supone. Consideran que "la respuesta no pasa por intentar anticipar cada movimiento del mercado, sino por apoyarse en negocios sólidos, predecibles y capaces de remunerar al accionista de forma consistente".

Por eso, "más que perseguir dividendos simplemente altos, creemos más en dividendos sostenibles, aquellos que reflejan un balance sólido que aporta una verdadera capacidad de generación de caja y disciplina en la asignación de capital. El pago de dividendo suele estar asociado a compañías más maduras y rentables, y, en nuestra opinión, la clave no está solo en cuánto reparte una empresa hoy, sino en su capacidad para mantener e incluso aumentar esa remuneración con el tiempo", destacan desde la gestora.

En un contexto de incertidumbre, señalan desde Metagestión, creemos que conviene priorizar áreas con mayor visibilidad sobre sus flujos de caja y con capacidad para sostener una remuneración atractiva al accionista. Sectores como utilities, financiero y energético reúnen características especialmente interesantes, ya sea por la estabilidad que aportan determinados marcos regulatorios, por su capacidad de combinar dividendo y recompra de acciones o por una asignación de capital disciplinada. En tiempos de incertidumbre, lo que se busca es seguridad, y ahí la calidad del dividendo marca la diferencia".

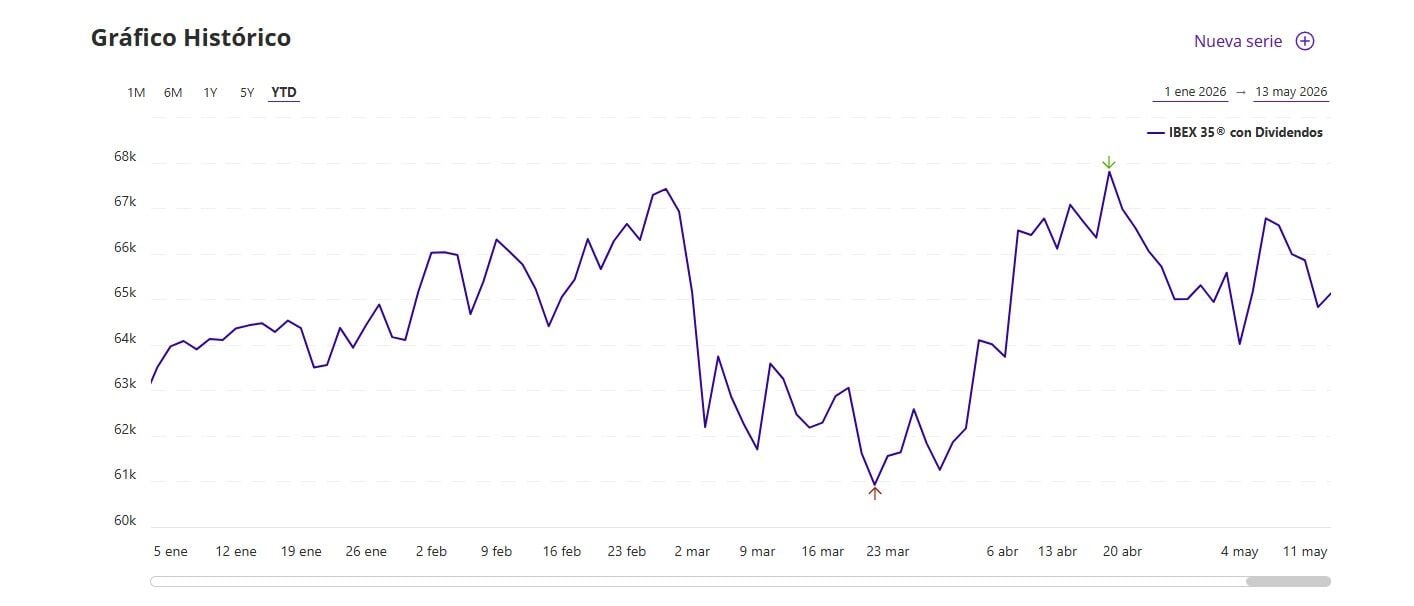

Lo cierto es que la inversión por dividendos en el selectivo español, un mercado en el que la retribución al accionista es elevada, supone una diferencia a favor de un 4,7% frente al indicador tradicional: si en las últimas dos décadas la media de subida del Ibex 35 roza el 3%, con dividendos el avance se acerca al 7,7%.

Desde Allianz Global Investors destacan que en el caso de España, las empresas incluidas en el índice podrían distribuir 27.700 millones de euros en dividendos en 2026, un 15% más que el año anterior (24.000 millones de euros).

Sólo hasta marzo, las cotizadas españolas repartieron 4.834,76 millones de euros, un 1,3% más frente al pasado ejercicio.

En global, y según BME, el pasado año terminó con un reparto de 42.671,33 millones, registrando el quinto año consecutivo con alzas en el pago de dividendos que ha ido aumentando progresivamente desde los 18.709,02 millones de 2020, año en el que descendieron por la pandemia.

Afirman que "con los riesgos habituales de la renta variable y compensando, por poner el ejemplo de los bancos con un año de rentabilidades anuales históricos, se compensa la potencial pérdida de valor de años precedentes en su cotización. Una inversión, la relacionada con los dividendos, que tiene grandes adeptos en España, otra de las fórmulas para proteger su cartera".

Pero no todo el mundo opina igual. Para Enrique Bailly-Bailliere. director general de Altex AM, "el dividendo es un arma de doble filo. Por un lado, funciona muy bien cuando los tipos de interés suben con fuerza, porque cuando una empresa paga mucho dividendo está acortando el tiempo en el que el inversor recupera parte de su inversión vía resultados. Y cuanto más corto es ese plazo, menos sensible es la valoración a los movimientos de tipos de interés, sobre todo cuando las subidas de tipos perjudican al mercado".

Aunque a su juicio las cosas cambian cuando el crecimiento es más estable y los tipos moderados. "Entonces ya no es tan positivo que una compañía pague un dividendo tan alto. Muchas veces, un dividendo excesivo es una señal de que la empresa no encuentra oportunidades suficientemente rentables para reinvertir ese capital y generar una rentabilidad superior para el accionista, así que termina devolviéndoselo".

Y desarrolla un ejemplo, de la compañía Maersk, la compañía naviera de transporte marítimo, que si recuerdan se hizo famosa en la invasión rusa de Ucrania. "En 2022, con todos los cuellos de botella logísticos, la inflación y el disparo de los costes de transporte, acumuló tantísima caja que llegó a repartir un dividendo equivalente a cerca del 30% de su capitalización bursátil. Evidentemente, eso no es una situación normal ni necesariamente sana si lo que buscas es crecimiento a largo plazo. Si una empresa es capaz de reinvertir el capital a retornos superiores para el accionista, es mejor que lo haga antes que repartirlo masivamente".

Pero no es solo cosa de España. Según el informe, “Vanguard Global Payout Pulse” la remuneración vía dividendos en Europa, dejando fuera al Reino Unido, ascendió a 57.774 millones de euros al cierre del primer trimestre de 2026, lo que implica un repunte del 34% frente al mismo periodo del año anterior.

Este crecimiento se concentró en gran medida en el sector sanitario, del que procedieron 5.947 millones de euros: "Un pequeño número de empresas farmacéuticas representó la mayor parte del aumento, impulsado por unos dividendos anuales de marzo más elevados en un contexto de sólidos fundamentos", explica el analista sénior de inversiones de Vanguard, João Saraiva.

A nivel mundial, la distribución global de retribuciones al accionista alcanzó un nuevo récord de 357.719 millones de euros, un 6,7% por encima del mismo periodo del año anterior.

Del total, casi la mitad procedieron de Norteamérica, donde la cifra se situó en los 174.201 millones de euros, un 9% más, debido principalmente a razones estacionales.

De cara al segundo trimestre, Vanguard prevé que Europa "domine los repartos de dividendos a nivel mundial", puesto que la temporada de dividendos es estructuralmente sólida en los meses de abril y mayo.

"Los valores de los sectores de la energía y los materiales podrían volver a convertirse en factores clave a lo largo de 2026, siempre que persistan los altos precios de las materias primas en un contexto de riesgos geopolíticos continuos", esgrime Saraiva.

En un entorno en el que los inversores ofrecen más prioridad a repartos estables y a los menores riesgos de valoración, Vanguard pronostica que las estrategias diversificadas de alto dividendo "sigan siendo un componente importante en 2026", tanto como medio para estabilizar las carteras en general como fuente fiable de ingresos continuos.