Añadir Estrategias de Inversión en Google

El objetivo de gestión del fondo es obtener un rendimiento superior al a su índice de referencia, compuesto en un 50% por el índice MSCI AC World Index NR en € y en un 50% el índice mundial de renta fija Citigroup WGBI All Maturities en €.

La ventaja de un fondo mixto es la posibilidad de tomar lo mejor en cada momento de la renta fija y la renta variable, modificando la exposición de acuerdo a las estimaciones de rentabilidad futura, alcanzando una diversificación en todos los sentidos. Sin embargo, que el fondo Carmignac Patrimoine como mínimo tenga una exposición del 50% en renta fija (independientemente de que haya momentos no óptimos para ello), consideramos es una limitante que hace de este fondo menos flexible que otros que encontramos en el mercado.

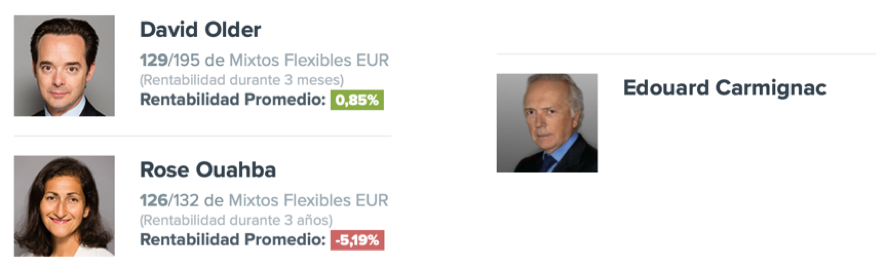

El Carmignac Patrimoine es un fondo con 30 años desde su creación (noviembre 1989) y que, hasta el año pasado, había sido gestionado por Edouard Carmignac (fundador de Carmignac). Ahora es co-gestionado por la dupla David Older y Rose Ouahba.

Edouard Carmignac seguirá muy ligado a la gestora que fundo a finales de los años 80, seguirá siendo el Director de Inversiones y director del Comité Estratégico de Inversiones.

Fuente: Citywire.es

Older trabajo 12 años como gestor de un Hedge Fund en Nueva York, experto en tecnología global y telecomunicaciones. Se unió a Carmignac en 2015 como Gestor del Fondo y en 2017 fue nombrado Director de Renta Variable en 2017. Su experiencia como stock selector es muy importante para la generación alfa y la gestión a largo plazo.

Ouahba se unió a Carmignac en 2007 como Gestora del Fondo, asumiendo completamente la responsabilidad del componente de renta fija de Carmignac Patrimoine. En 2011 fue nombrada Directora de Renta Fija. Comenzó su carrea en 1996 como gestora de bonos y posteriormente fue responsable del equipo de Diversificación de Bonos en IXIS AM.

La filosofía de inversión de Carmignac Patrimoine aparentemente permanece inalterada; sin embargo, Older comenta que se centrarán en reforzar la generación de alfa vía una combinación de un enfoque top-down (que es por lo que se conoce a Carmignac) y un enfoque stock-picking donde Older aportará de manera significativa. Se seguirá prestando atención especial a la gestión del riesgo en este complejo contexto internacional de la mano de Edouard, como miembro del Comité Estratégico de Inversiones.

La reorganización y refuerzo del equipo tendrá impacto en su filosofía de inversión "sin restricciones". Las prioridades que tienen los gestores son “mejorar el performance casando el enfoque de bottom-up (mayor driver de performance) con el tradicional top-down de la casa” según palabras de Older.

¿Qué ha pasado en la rentabilidad?

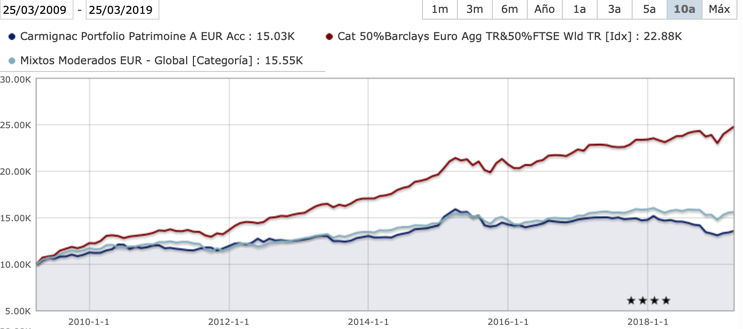

Los últimos años (5, 3 y 1 año) no han sido positivos para el fondo en términos de rentabilidad. Si bien, el fondo fue muy reconocido durante la década de los 2000 y los años de la crisis financiera, debido fundamentalmente al buen comportamiento y preservación de capital, la evolución de la rentabilidad del fondo ha ido de más a menos en los últimos años.

Analizando los últimos 10 años, se observa que, con un riesgo menor a la media de la categoría, el fondo fue capaz de generar rentabilidades (+2,95%) por encima de su categoría y que el índice de referencia hasta el año 2012.

Fuente: Morningstar.es

Es a partir del 2012 que no han sido capaces de enderezar el rumbo y el underperformance, que se verá ha ido comparativamente a peores lugares respecto a sus competidores.

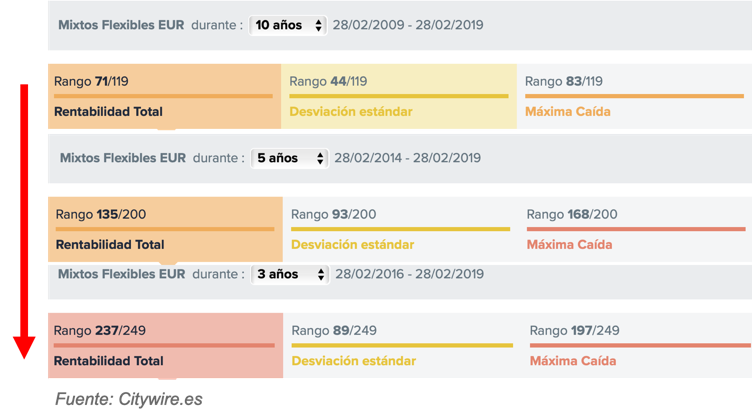

Al analizar los últimos 5 años, vemos que, con un riesgo en línea de su categoría, la rentabilidad se queda por debajo de su índice y de la media de sus competidores. A 3 años, la lectura empeora, mayor riesgo y menor rentabilidad. El ratio rentabilidad/riesgo es muy mejorable, como lo sería el fondo de Ibercaja BP Selección Global, o Renta 4 Activos Globales.

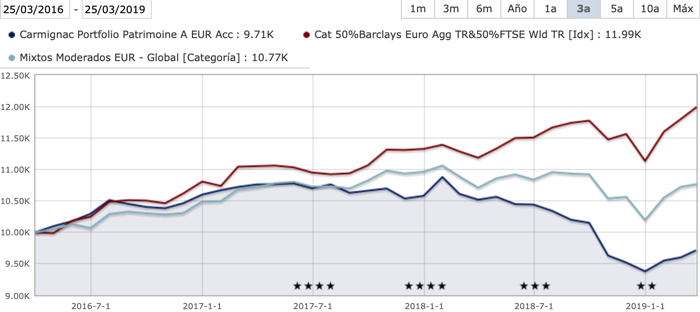

Entre los errores que reconoce la gestora Carmignac, es la falta de agilidad para girar el timón en el verano de 2015, cuando hubo turbulencias derivadas de China y su moneda, llevando al fondo a pérdidas cercanas al 8%.

En 2017 y 2018 el fallo fue no implementar su convicción de que el euro iba a fortalecerse de forma más radical, así como no moderar la exposición a acciones de materias primas y de mercados emergentes, y en cuanto a RF su fuerte exposición a Italia y bonos del sector financiero. a rentabilidad en 2018 fue del -11,29% siendo el segundo peor ejercicio para el fondo desde su lanzamiento en 1989, superado por el -16,1% de 1994. En enero de 2019, el fondo volvió a sufrir, con un máximo drawdown del 17.5% a 3 años, casi el doble que la del promedio de sus peers (8.8 %).

Fuente: Morningstar.es

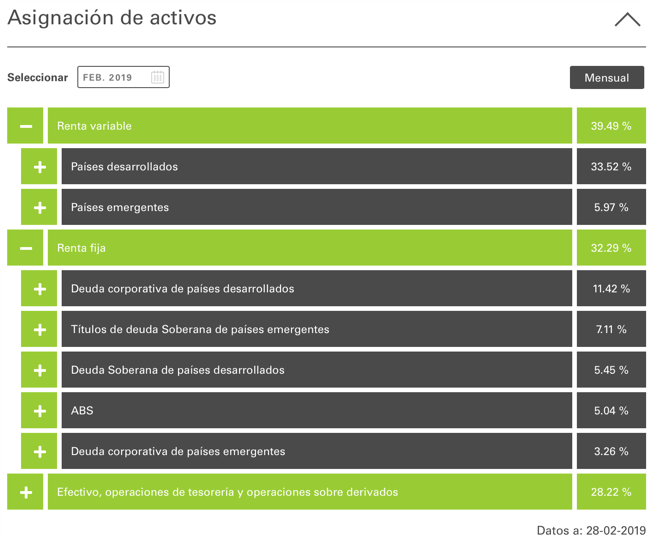

Posicionamiento Actual

El fondo no está totalmente invertido, tiene poco más del 28% en efectivo. La distribución es algo más hacia renta variable pero menor al 40% en ambos casos. Respecto a la primera, cerca de un 85% invertido en países desarrollados y el resto en emergentes.

En cuanto a la renta fija, el mayor peso está en la deuda corporativa de desarrollados, un 39% del peso en soberanos emergentes,10% en corporativos emergentes, y el resto en ABS.

Respecto a exposición en divisas, el mayor peso es en euro, seguido de dólar y rupia india (4,5%).

Conclusiones

2018 fue un año complicado en volatilidad y correlación de los activos, pero el escenario para 2019 no parece ser muy diferente (hasta ahora). El mes de enero ha vuelto a ser difícil para la dupla de gestores. El nuevo equipo deberá ser capaz de solventar y frenar las dificultades de la estrategia top-down prevaleciente hasta antes de su toma de control, y poder definir mejor la distribución entre bonos y acciones, como también la exposición a divisas y su adecuada cobertura (hedge).Queda camino por andar y demostrar su habilidad de dar resultados efectivos y consistentes por un tiempo razonable.