Añadir Estrategias de Inversión en Google

¿Cuándo cambiará el ciclo inmobiliario? ¿Cuándo bajarán los precios de las viviendas? Son algunas de las preguntas que formulan continuamente los usuarios, sin embargo, no se puede señalar la fecha exacta en la que esta tendencia alcista decaerá. Si bien es cierto, expertos y analistas del sector, esperan que el 2023 sea el año del cambio y, con la asimilación de los problemas derivados de la pandemia y del conflicto geopolítico y la estabilización de la economía, los mercados se relajen y podamos empezar a notar el tan esperado cambio de ciclo.

Por su parte, Hernán San Pedro, Director de Relación con Inversores y de Comunicación Corporativa de Lar España, explica que, nos encontramos en un contexto de alta volatilidad e incertidumbre “y en este sentido, se ha venido alertando de descuentos en valoraciones de los activos del sector. A pesar de ello, estamos seguros de que, ante la situación actual dominada por una elevada inflación, tanto el sector inmobiliario como el sector retail van a continuar demostrando su resiliencia.”

“Cabe recordar que, ante una potencial recesión, los inversores muestran un especial interés por los sectores refugio y el inmobiliario lo es por excelencia. Siempre y sin excepción, responde ante los retos del entorno. Además, serán determinantes ciertos factores que van a marcar la positiva evolución de cada compañía del sector. En este sentido, la calidad de los activos va a continuar siendo fundamental, acompañada de una adecuada gestión operativa y financiera y de la excelencia del servicio”, añade el directos de RI de Lar España.

Del otro lado, David Martínez, CEO de AEDAS Homes, asegura que, dado el momento actual de incertidumbre, no veremos pronto esas bajadas en los precios de los inmuebles, “teniendo en cuenta el actual desequilibrio entre oferta y demanda de vivienda de obra nueva, no es de esperar ajustes a la baja. Más bien, un escenario de crecimientos moderados” y señala el informe realizado por CaixaBank en el que prevén que el precio de la vivienda se incremente un 1,7% en 2023 y un 2% en 2024.

Además, da detalles sobre la evolución de la demanda, “actualmente, la oferta es muy inferior a la demanda sólida de perfil medio alto. Es decir, en el caso en que la demanda de vivienda en propiedad se contrajera fruto del empeoramiento económico, esta demanda seguiría siendo superior a la oferta, por lo que el sector no se vería muy afectado” y añade, “el nivel de producción actual de menos de 90.000 viviendas no es suficiente. Hay que tener en cuenta que el sector está produciendo 1,5 viviendas de obra nueva por cada 1.000 habitantes y en las zonas de mayor demanda se deberían producir 4” y asegura que, en el mercado del alquiler, ocurre lo mismo, la demanda supera con creces a la oferta, “de ahí las tensiones en los precios.”

Desde otro punto de vista, Inversa Prime, prevé “un crecimiento de la demanda de productos vinculados a la licuación del ahorro inmobiliario de las personas mayores como la vivienda inversa por varios motivos. Entre ellos, la necesidad o deseo de liquidez de las personas mayores, por la incertidumbre acerca del sistema público de pensiones y porque somos un país donde el ahorro se ha concentrado más en vivienda y menos en planes de pensiones o jubilación. Además, el envejecimiento poblacional nos hace pensar en una demanda estructural creciente de fórmulas como la vivienda inversa” y añaden que, “el incremento en los tipos de interés incrementará el coste de financiación y restará liquidez al mercado.”

Idealista, portal inmobiliario online, asegura que, el encarecimiento de la financiación “es la clave para entender el cambio de ciclo. Aun así, debemos tener claro que la subida de los intereses no afectará por igual, ni en el mismo momento a todos los mercados. Es posible que en aquellos en los que hasta ahora la oferta y la demanda estaban equilibradas la retirada de parte de la demanda provoque caídas de precio a corto plazo, mientras que en otras en las que la demanda era significativamente superior a la oferta ese impacto será más limitado, al menos de momento.”

Por su parte, ASPRIMA, la Asociación de Promotores Inmobiliarios de Madrid, explica que el cambio de ciclo no será un cambio tal cual, sino “de una etapa de ajuste provocada por la inflación que estamos sufriendo y la subida de tipos “ y añade, “en este sentido, entendemos que la vivienda de segunda mano -que es la que más se transacciona >80% - sufrirá un ajuste en la evolución de sus precios, produciéndose, por tanto, un estancamiento y disminución de los mismos, durante el primer semestre del año que viene, fundamentalmente. Mientras en vivienda nueva, la situación no será de bajadas de precios debido a su escasez y estimamos que serán los precios podrían evolucionar en un 2% para el año que viene.”

En cuanto a la demanda, desde ASPRIMA estiman que esta es muy sólida en las principales ciudades y las zonas más turísticas, “y no se está satisfaciendo por parte del sector inmobiliario”. Explican, además, que la balanza se inclina más sobre la compra frente al alquiler y que este último, se orienta más a los jóvenes, ya que tienen mayor dificultad para acceder a la compra de un inmueble.

“Es muy grave que no se esté haciendo política de vivienda en España con la situación que estamos atravesando y que tendrá consecuencias en los próximos años cuando gran parte de la pensión se destine a pagar un alquiler o bien obligue a estas personas a irse muy lejos de sus barrios para afrontar alquileres más económicos y que les queden recursos suficientes para su día a día”, sentencian desde ASPRIMA y confían en que la subidas de tipo sean “por un ámbito temporal de 18 meses máximo hasta que la inflación vuelva a niveles razonables del 2-3% y consecuentemente los tipos también se reduzcan.”

Asimismo, desde Millenium Real Estate, Javier Illán Plaza, CEO de la SOCIMI, explicaba en su entrevista para el Rincón Inmobiliario organizado por Estrategias de Inversión, que actualmente, “tenemos una circunstancia de inflación exagerada, lo cual, si no es largo en el tiempo, no es nada malo para la economía porque todas las economías necesitan un nivel de inflación porque genera también crecimiento y la manera de contrarrestarlo, la subida de tipos de interés, es lo que va a generar un frenazo, sin duda” y comenta que esperan que haya una desaceleración próximamente.

“Que suba mucho el precio, lo que hace es que deja producto en el mercado sin transaccionar, paraliza la economía… que la gente entendamos que las expectativas en los próximos años no van a ser igual de buenos que en los anteriores, lo que te genera una corriente positiva en cuanto a las transacciones, que vuelve a levantar las economías”, sentencia el CEO de Millenium.

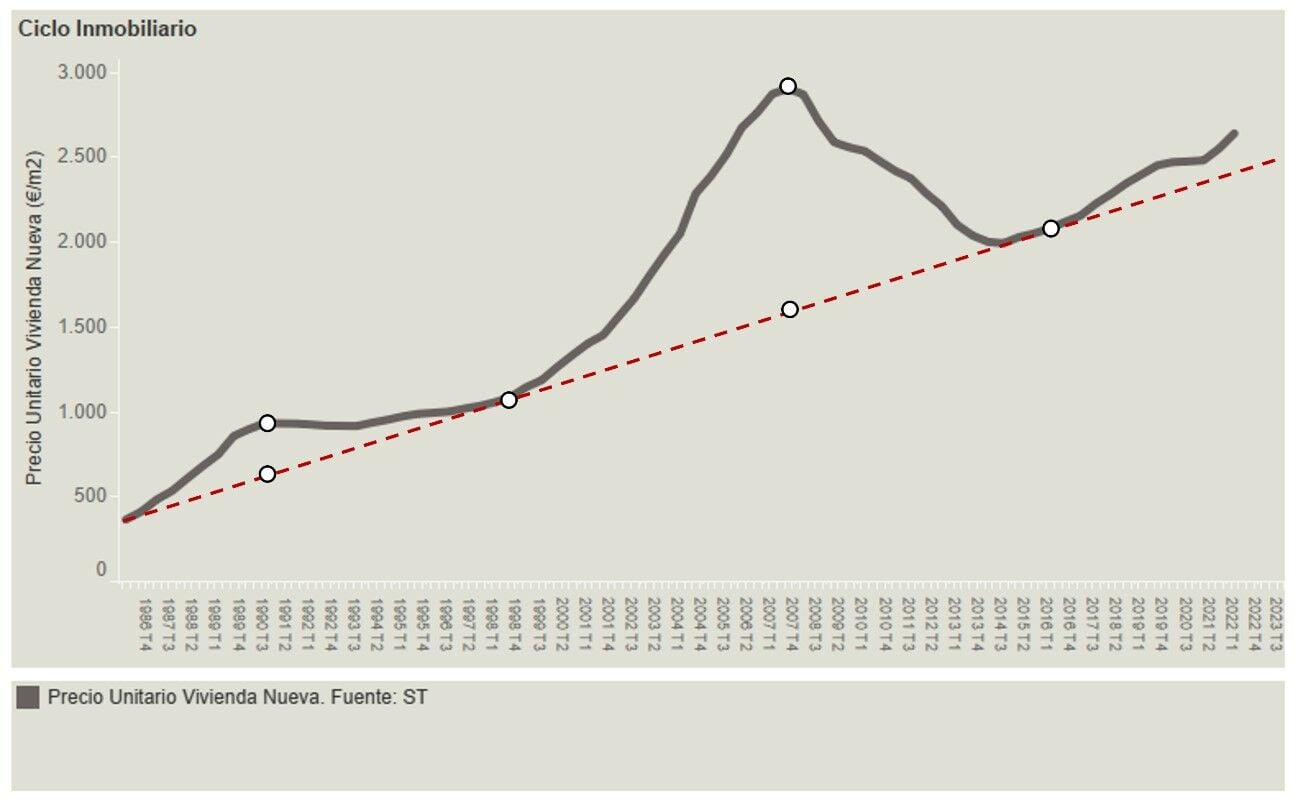

Por último, Sociedad de Tasación, compañía experta en valoraciones de inmuebles, tasaciones, certificaciones, asesoramiento inmobiliario y datos de vivienda, ha querido aportar también su análisis sobre la evolución de los precios de la vivienda en el sector inmobiliario, "en Sociedad de Tasación observamos que la velocidad de crecimiento del precio de la vivienda (tanto nueva como usada) ha comenzado a moderarse durante el tercer trimestre del año, aunque sigue mostrando una evolución alcista. Si analizamos la curva de evolución de precios de la vivienda en España (ver gráfico 1), se concluye que los ciclos duran de media unos ocho años. El último comenzó en 2015, por lo que quizás estemos ante el próximo punto de inflexión."

Gráfica 1. Evolución del Ciclo Inmobiliario

A juicio de Sociedad de Tasación, "pensamos que más allá de predecir cómo puede evolucionar el mercado, se deben proponer medidas orientadas a aplanar el ciclo y suavizar los periodos alcistas y bajista en torno a tres ejes: facilitar el acceso a la vivienda, incentivar la reposición de vivienda mejorando además la sostenibilidad del parque inmobiliario y garantizar un entorno de seguridad jurídica que atraiga la inversión extranjera."