Añadir Estrategias de Inversión en Google

Quizá lo que más me gustase fue que no dijo lo que pasaría; el clásico error de los economistas. Comentó la situación y describió el entorno para dejar a cada uno que pudiese pensar en sus propias conclusiones. Me ha dado mucho que pensar, y me encanta haber podido estar con él. Sirva como botón de muestra que dijo algunas fuerzas inflacionarias y otras deflacionarias, pero no dijo que la inflación la veía en el 2,8% ni nada por el estilo. Maravilloso.

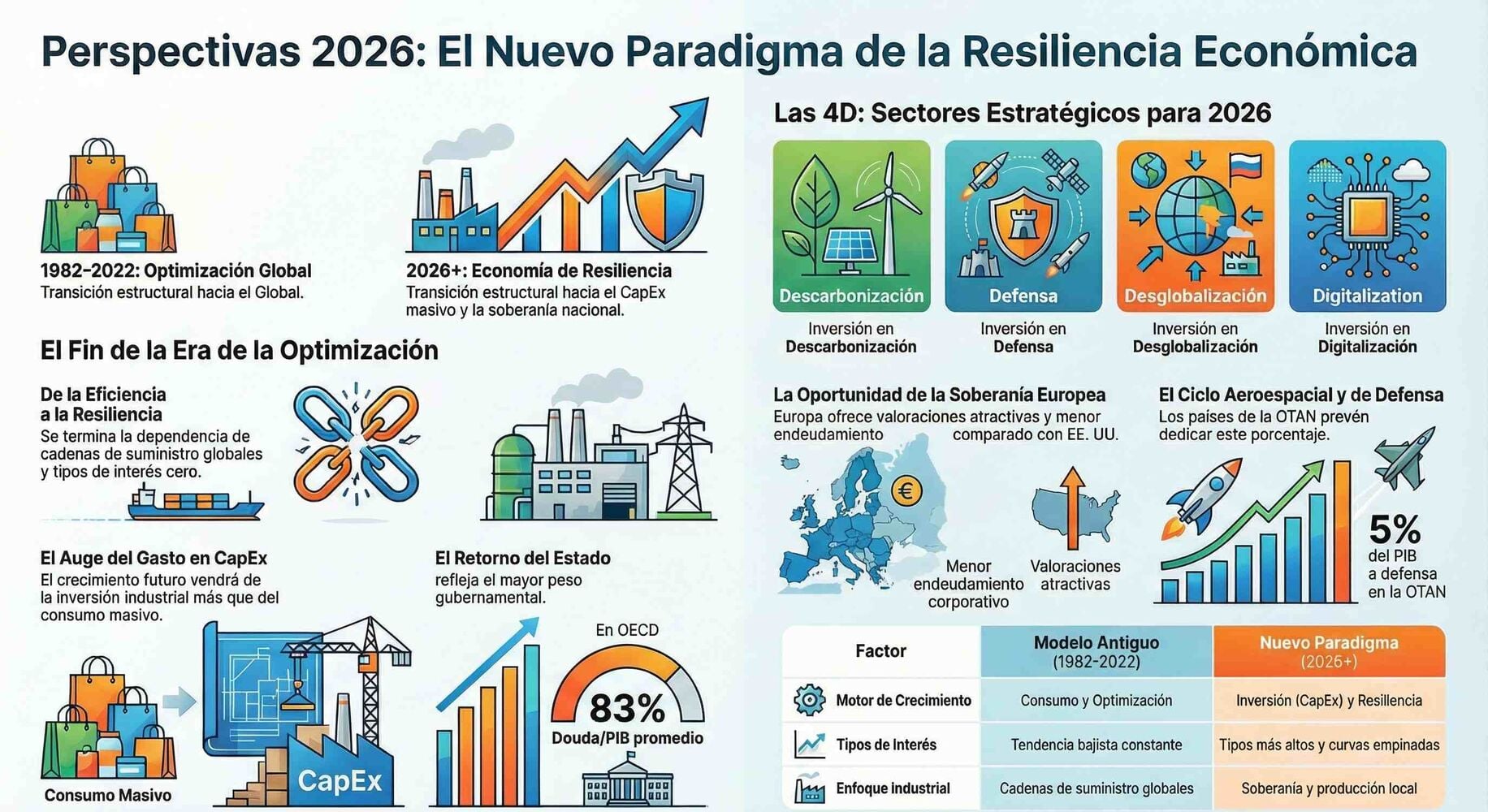

Thomas sí nos decía que el panorama económico global hacia 2026 marca el fin de una era de 40 años caracterizada por tipos de interés a la baja, globalización acelerada y optimización extrema. El nuevo paradigma se define más como una economía de guerra, donde el crecimiento no será impulsado por el consumo, sino por inversiones masivas en bienes de capital (CapEx) destinadas a construir resiliencia y soberanía. Aunque se prevé un crecimiento global más bajo y menos optimizado debido a los costes inherentes de la relocalización y la seguridad, sectores estratégicos como la defensa, la transición energética y la infraestructura digital (las 4D) presentan oportunidades de expansión superiores.

Además, Europa emerge como una zona de oportunidad única gracias a valoraciones atractivas, menor apalancamiento corporativo y una política fiscal de reactivación liderada por Alemania, contrastando con un excepcionalismo estadounidense que enfrenta crecientes dudas sobre su sostenibilidad financiera.

Positivos en Estados Unidos y en Europa, pero muy selectivos.

Y la economía de guerra y las 4D (descarbonización, defensa, desglobalización y digitalización), tienen consecuencias en la inversión, por supuesto.

• Crecimiento menos optimizado: resultará en un crecimiento global más débil que en las décadas pasadas.

• Reflación estructural: las políticas fiscales expansivas, el aumento del gasto en CapEx y el incremento de los costes laborales son fuerzas inflacionarias. Aunque en 2025 estas fuerzas fueron mitigadas por factores deflacionarios (debilidad del petróleo y el superávit comercial chino), se espera que la presión inflacionaria sea más evidente en 2026. Es decir, incertidumbre sobre la inflación, pero con fuerzas a uno y otro lado.

• Intervención estatal: los estados vuelven a ser actores centrales, orientando la inversión hacia sectores estratégicos y ejerciendo presión sobre los bancos centrales para alinear la política monetaria con la expansión fiscal. Amén a lo que decía Thomas, no hay más que ver a la Fed.

También puso en cuestión el excepcionalismo estadounidense. A pesar de que EE.UU. representa el 70% del patrimonio global en acciones y bonos, su dominio tiene serios desafíos como:

• Sostenibilidad de la deuda: con 30 billones de dólares en bonos del Tesoro y un coste de la deuda (4% del PIB) que ya supera el presupuesto militar (3,4%), el país se acerca al límite de la Ley de Ferguson, donde la autoridad de una potencia se ve cuestionada.

• Militarización del dólar: la congelación de activos extranjeros ha generado desconfianza, incentivando a otros países a buscar alternativas monetarias.

• Valoraciones: el S&P 500 cotiza a más de 22 veces beneficios, una prima que depende de mantener márgenes operativos superiores difíciles de sostener bajo nuevos aranceles y un dólar volátil.

Eso sí, Thomas se mostraba positivo en una economía que tiene muchas fortalezas y grandes compañías.

Por supuesto, no faltó mención a China, que está reorientando su economía hacia el consumo interno para reducir su dependencia de occidente ante las amenazas comerciales.

• Superávit histórico: por primera vez, China ha alcanzado un superávit comercial de 1 billón de dólares, impulsado por una moneda débil.

• Apreciación del Renminbi (RMB): se espera que China permita la apreciación de su moneda para atraer capital y relanzar su economía local, lo que podría obligar al Yen japonés a seguir el mismo camino.

• Multipolaridad: el eje China-Rusia-India posee recursos, capacidad de fabricación y dinamismo demográfico que podrían alterar el equilibrio económico mundial.

Y, donde Tikehau es más fuerte, la visión debe ser más detallista, por lo que Thomas habló largo y tendido sobre Europa, en donde ve una oportunidad única por 4 razones.

1. Giro fiscal alemán: la reactivación presupuestaria en Alemania desbloquea mecanismos de financiación para toda la Unión.

2. Saneamiento bancario: el sistema financiero, especialmente en el sur de Europa, es hoy mucho más sólido.

3. Valoraciones atractivas: los activos europeos presentan descuentos históricos frente a los estadounidenses y menores niveles de deuda corporativa.

4. Liderazgo en transición energética: las empresas europeas tienen una ventaja competitiva en soluciones de eficiencia energética y descarbonización.

Y, por último, unas ideas de inversión. No vamos a explicar las tesis de cada una porque se nos haría largo, pero parece que tienen todo el sentido, ¿no?

aeroespacial y defensa. |

inteligencia artificial e infraestructura digital |

activos reales e inmobiliario |