Añadir Estrategias de Inversión en Google

Banco Santander y BBVA vienen de un 2025 histórico en Bolsa, en el que se anotaron subidas de un 132,5% y un 124,5%, respectivamente. Pero, ¿cómo les fue realmente la marcha del negocio el año pasado? A la espera de que en los próximos días publiquen sus resultados, nos apoyamos en un informe de Nuria Álvarez, analista de Renta 4, para saber cuáles son las expectativas del mercado y en qué partidas habrá que estar especialmente atentos.

Banco Santander

El primero en saltar a la palestra será Banco Santander, que publicará sus resultados el miércoles 4 de febrero antes de la apertura del mercado. La experta de Renta 4 espera que el margen de intereses a nivel Grupo se sitúe en 11.393 millones de euros en el cuarto trimestre, lo que supone un descenso del 5% interanual. Para el conjunto del año, el margen de intereses estima que muestre una caída del 3% que se compensará con la buena marcha de las comisiones netas (+3% i.a. en 4T25e y +4% i.a. 2025), así como de los resultados por operaciones financieras y otros ingresos.

El cumplimiento de la guía de gastos de explotación (por debajo de 2024 en términos absolutos), llevaría a una ratio de eficiencia del 41,2%. Renta 4 estima que las provisiones alcancen los 12.349 millones de euros en 2025 lo que implicaría un coste de riesgo de 1,24%, frente al 1,15% de la guía para el año que la entidad ha reiterado.

De este modo, “el beneficio neto en 2025 de acuerdo con nuestras estimaciones alcanzaría los 13.779 millones de euros, con un incremento del +9% (vs guía 14.000 millones) que permitiría cumplir con la guía de RoTE del 20%”. Por áreas geográficas, Álvarez destaca el mayor coste de riesgo esperado en Reino Unido en el cuarto trimestre, un coste de riesgo más alto en EEUU por estacionalidad y el negocio de consumo en Europa por mayor deterioro de lo esperado.

En lo que respecta a las ratios de solvencia, con un CET 1 del 13,09% a cierre de septiembr, Renta 4 espera que el banco genere en el trimestre +8 pb hasta 13,17%, una vez deducido el dividendo, el aumento de los APRs previsto y el impacto regulatorio negativo de -8 pb aproximadamente.

En cuanto a la conferencia de resultados, “no esperamos que vayan a ofrecer mucha información sobre las guías 2026 a la espera de que se celebre el 25 de febrero el Día del Inversor”, explica Álvarez. Será entonces cuando previsiblemente “se conocerán los objetivos del próximo trienio”, con “más concreción sobre 2026”. La atención está puesta, especialmente, “en la posible mejora en la política de retribución al accionista”.

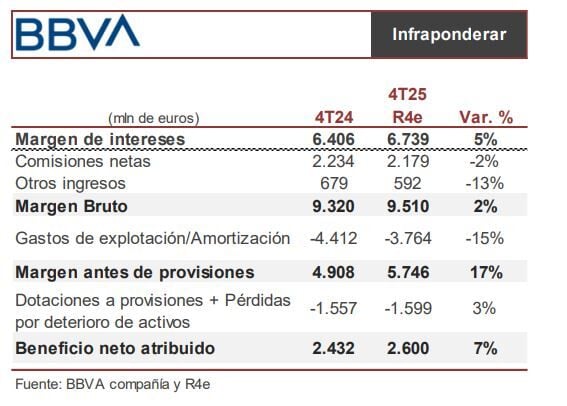

BBVA

El jueves 5 de febrero, también antes de la apertura de los mercados, llegarán los resultados de BBVA. La analista de Renta 4 espera que en el cuarto trimestre el margen de intereses muestre un aumento del +5% interanual, hasta 6.739 millones de euros, mientras que en el conjunto de 2025 aumentaría un 3% hasta los 25.986 millones. Las comisiones netas alcanzarían los 2.179 millones (-2% i.a.) mientras que los gastos de explotación en comparativa interanual se reducirían un 15%, lo que llevaría al total del año a mostrar unos gastos de explotación planos frente a 2024. En cuanto a las provisiones, “no esperamos sorpresas”, por lo que aumentarían un 3% en el cuarto trimestre.

En conjunto, el beneficio neto podría alcanzar los 2.600 millones de euros en el cuarto trimestre (+7% i.a.) y los 10.578 millones de euros en el conjunto del ejercicio 2025, con un incremento del 5%, según los cálculos de Renta 4. Por áreas geográficas, Álvarez destaca que Turquía registrará un impacto mínimo del efecto por hiperinflación y evolución de la divisa. Asimismo, atendiendo a la guía de coste de riesgo para el conjunto del año (180 pb), “deberíamos esperar una peor lectura en comparativa trimestral de las provisiones, que no debería impedir cumplir con la guía de beneficio neto de la región” (<1.000 millones).

En cuanto al capital, el banco cuenta con un CET 1 del 13,42% como punto de partida en septiembre, que se sitúa en 12,42% una vez deducido el impacto del programa de recompra de acciones. Este trimestre la variación de capital recogerá el impacto positivo de la reversión a modelos estándar, así como la utilización de operaciones de transferencia de riesgo con impacto esperado entre 30-40 pb en el año (vs 28 pb a 9M25) y la generación orgánica. Estos movimientos se verán “parcialmente compensados” con -10 pb estimados por movimientos de divisa, bonos y Telefónica, así como el efecto del riesgo operacional asociado a la evolución de los ingresos. En total, la analista espera que la entidad cierre el año con un CET 1 del 12,88% (vs 12,92% consenso).

Por último, en cuanto a la conferencia de resultados, Álvarez espera que BBVA presente “unas guías positivas alineadas con la consecución de los objetivos de su Plan Estratégico”.