Añadir Estrategias de Inversión en Google

Adyen ha despertado en el Eurostoxx 50 con caídas de más del 14% después de publicar unas cifras trimestrales que han quedado por debajo de las previsiones. "La economía mundial fue volátil en el segundo semestre de 2022, con una alta inflación e inestabilidad geopolítica que creó un período desafiante para el comercio global", dijo en un comunicado la compañía que ayuda a procesar pagos para Facebook, Uber y Netflix. "Adyen monitorea de cerca estos desarrollos y no es inmune a sus efectos".

El beneficio antes de intereses, impuestos, depreciación y amortización (EBITDA) del segundo semestre alcanzó los 372 millones de euros ($ 399 millones), en comparación con 357,3 millones de euros en la segunda mitad de 2021. Los analistas habían pronosticado un EBITDA de 464 millones de euros, según datos de Refinitiv.

Los ingresos crecieron un 30% hasta 721 millones de euros, en línea con el objetivo que se había dado la compañía a medio plazo para crecer en un rango de al menos el 20%, asegurando que no veía motivos para cambiar dicha estimación.

En cifras anuales, los ingresos netos fueron de 1,3 millones de euros, un 33 por ciento más año con año, y el volumen procesado aumentó un 49 por ciento a 767,5 millones de euros.

De estos volúmenes, los volúmenes en puntos de venta fueron de 112.5 millones de euros, un 74% más que el año anterior.

Los analistas de Jefferies dijeron que aunque los números no cumplieron con las expectativas, fueron "mejores de lo temido" en términos de volúmenes de procesamiento.

El margen EBITDA disminuyó al 52% desde el 64%, lo que se debió en parte a que "los beneficios de los empleados que superan el crecimiento de los ingresos netos", ha dicho el grupo.

Los márgenes también se vieron afectados por un mayor gasto para contratar empleados y por el gasto de capital en centros de datos.

A pesar de las caídas que acumula hoy, el valor sube más del 2% desde comienzos de año y el consenso cree que todavía tiene margen para subir hasta los 1811,1 euros, lo que supone un potencial adicional del 38,80% sobre los precios actuales.

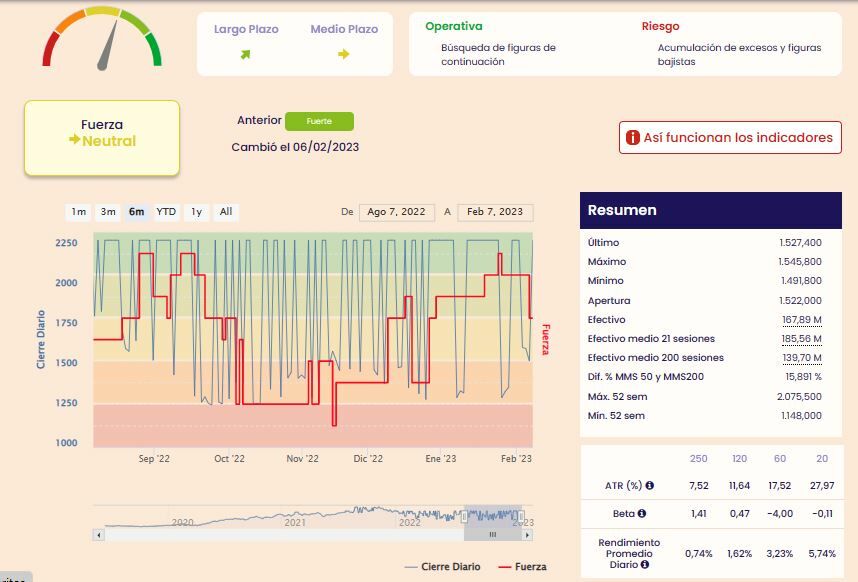

Los indicadores de fuerza Premium muestran que el valor se mantiene neutral a medio plazo aunque sigue manteniendo la fuerza en el plazo más largo.