Añadir Estrategias de Inversión en Google

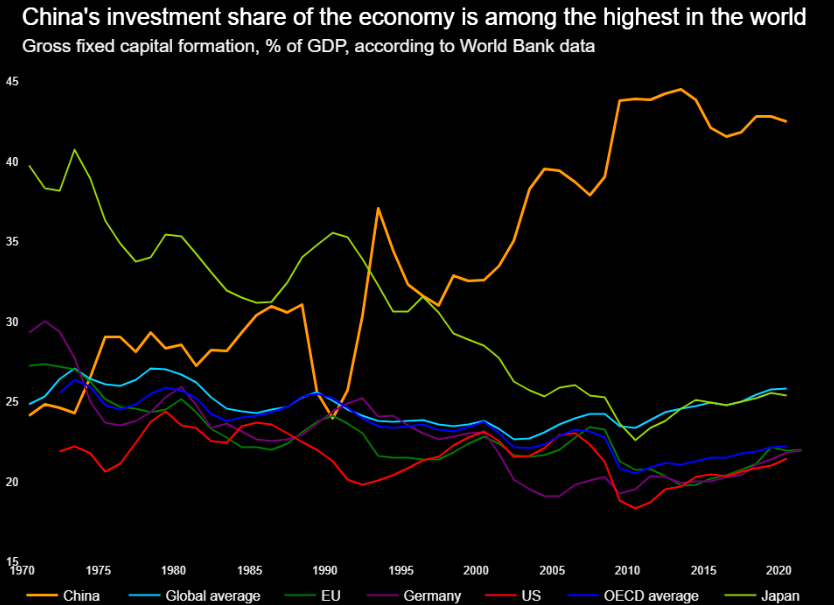

La participación de la inversión de China en la economía del país se encuentra precisamente entre las más altas del mundo. Este año puede crecer, según algunas gestoras, entre el 6 y el 7%, cuando se reactive la población, después de quitar esas medidas de COVID-0. Tiene inflación controlada, tiene bajada de tipo de interés el banco central. “El espaldarazo definitivo que tiene China derivado del final de la política de COVID-0 nos hace ser optimistas de cara a este año para la renta variable China. Ya lo éramos el año pasado diciendo que la política monetaria, la política fiscal pro-cíclica de China iba a hacer que ese crecimiento se viese en los próximos meses y sólo faltaba ese espaldarazo final para pensar que puede ser el año de la renta variable china”, dice Esteban.

En 2022, los consumidores chinos ahorraron algo más de 2,5 billones de dólares. Ese dinero afectará a muchos sectores, entre ellos lujo, turismo o transportes. De hecho, “ya se está viendo en sectores como el lujo y, en países cercanos, ve el incremento en la frecuencia de viajes de los chinos. Además, las acciones de real estate han caído mucho. Un sector que ha pasado por un momento muy delicado con quiebras y demás, pero las valoraciones están en mínimos. Donde hemos visto parte de los flujos ha sido en real estate y el sector consumo. Además, hay muchos estrategas que están cambiando la ponderación del sector de salud por el sector consumo por la vuelta de los consumidores chinos”, asegura Blanco.

Si miramos al sector tecnológico, las tecnologías chinas en 2022 parecieron tomar el relevo de las de Estados Unidos, vimos una fuerte caída de todas las acciones del NASDAQ y en contraposición las acciones tecnológicas chinas subieron con bastante fuerza. En 2023 parece que se ha girado pero no es motivo para pensar que se haya acabado la racha alcista de las tecnológicas chinas. De hecho, la experta de Estrategias de inversión asegura que “si bien es cierto que el año pasado fueron las tecnológicas de Estados Unidos las que lo hicieron peor, también cabe recordar que también disminuyó mucho el ruido regulatorio con respecto al sector”., Una experta que ve momentum en todo lo relacionado con Inteligencia Artificial, GPT es un ejemplo de ello. Y no se queda ahí porque todo lo relacionado con el 5G es una tendencia muy creciente. Más en un momento en que China es ahora mismo el país líder en esa tecnología y sin dejar de lado “todo lo relacionado con el vehículo eléctrico y transición energética, algo que el gobierno tiene reflejado en su plan quinquenal”, dice el experto de Fidelity que cree que desde un punto de vista estructural, la tecnología y la demanda de los consumidores sigue intacta y va a crecer”.

Dentro del mercado de renta variable, el inverso particular se ha dado cuenta del potencial y ha entrado con fuerza a pesar de que todavía es bajo el peso que tiene China en los índices internacionales cuando es uno de los países que más pesa a nivel global. “El FMI y el Banco Mundial estiman que para los próximos cinco años China sea el mayor contribuidor al crecimiento del PIB a nivel mundial y eso no es está viendo reflejado desde el punto de vista inversor”, dice Esteban. A pesar de ello, todavía hay una infraponderación global pues la volatilidad de esos mercados a veces pesan más en la mente de los inversores. “Desde nuestro punto de vista, el mundo está cambiando hacia un peso mayor de los países asiáticos, con China a la cabeza, y eso se debería ver reflejado en las carteras de los inversores”. Ver: Oportunidades y desafíos de la renta variable asiática.

Blanco cree que una de las cosas que más pesa a la hora de invertir en mercados emergentes es el “intervencionismo por parte del gobierno”, algo que, al menos en China, están intentando flexibilizar. Además, China se está abriendo más al mundo, está permitiendo a los inversores extranjeros comprar acciones que antes solo permitía al inversor local y eso “tendrá una mayor profundidad de negocio de capitalización por parte del inversor. La regulación siempre ha estado ahí y va a seguir estando . Es algo que tenemos que tener en cuenta a la hora de hacer la estimaciones pero , bajo nuestro punto de vista, hay más pros que contras para poder invertir en China y poder incrementar el peso en las carteras”, asegura el experto de Fidelity.

En línea con lo que está haciendo el inversor particular, el institucional está comprando China mientras se deshace de la renta variable de EEUU. Un incremento que se ha debido, en buena parte, al cierre de cortos que había en el país con lo que la parte de los hedge funds o long short ha quedado más o menos cerrada. Un mercado en el que están viendo “valoraciones atractivas y en el que hay que ser selectivo invirtiendo a través de gente especializada en el terreno”, dice Blanco.

“Desde el punto de vista de monetario y fiscal seguimos siendo cautos y seguimos siendo muy selectivos y eso es algo que tiene que estar encima de la mesa del inversor. No se puede pasar de la nada al todo en muy poco tiempo, hay que ser racional y de hecho, estas subidas iniciales de este mercado en el comienzo de año para nosotros es cautela porque nuestro horizonte de inversión es en el largo plazo”, explica Óscar Esteban que admite que “todavía no vemos del todo ese ese incremento de apetito de riesgo por parte del inversor institucional”.

Si quieres saber qué tener en cuenta a la hora de buscar un fondo con exposición a la región, y si quieres conocer los fondos de inversión que mas gustan para invertir en China según Estrategias de Inversión, aquí los tienes.