Añadir Estrategias de Inversión en Google

¿En qué consiste la estrategia Smart Beta?

Entendemos todo aquello que no pondera por capitalización bursátil, por lo que hay tres pilares fundamentales que explican en qué consiste la estrategia: estrategias de dividendo, de mínima volatilidad – se ponderan las acciones de menor volatilidad – y por otro lado, la inversión factorial en la que se sobreponderan factores de riesgo como pueden ser acciones por valor, calidad, tamaño….e incluso momentum, aquellas que tienen un binomio rentabilidad-riesgo mejor en los próximos 6-12 meses. En concreto, la gama de iShares cubre los factores value (acciones infravaloradas en relación con sus fundamentales), quality (compañías con balances sólidos y beneficios estables), momentum (acciones con mejor rentabilidad/riesgo), size (equipondera los valores, asignando así más peso a los valores de menor capitalización), la ya citada volatilidad mínima y multifactor (una combinación de los factores value, size, quality y momentum equiponderados).

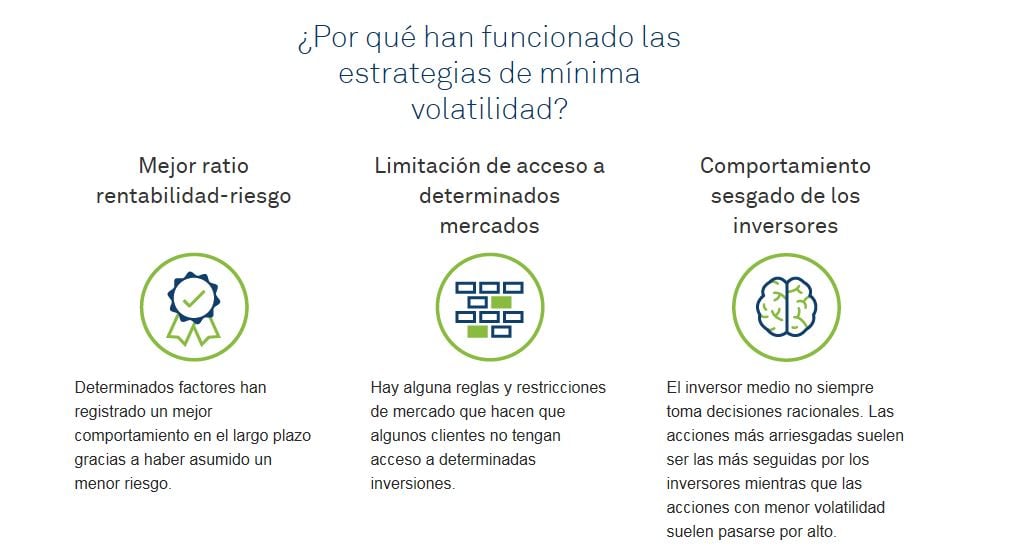

Como ejemplo, los resultados de la estrategia de mínima volatilidad respecto al índice tradicional son claras: en lo que va de año (datos a cierre de mayo), el índice de Mínima Volatilidad con exposición a mercados emergentes sube un 2,60%, mientras que el MSCI EM se anota un 2,40%, con volatilidades del 15,28% y el 19,09% respectivamente. Existen no obstante casos más notables: la diferencia entre el S&P 500 y el S&P 500 Min Vol es de más de 400 puntos básicos: el primero avanza un 3,37% en el año y el segundo, un 7,68%, con sendas volatilidades del 16,85% y del 14,73%.

Tiene 70 de los 850 productos de inversión que emplean la estrategia Smart Beta. ¿Qué es lo más atractivo de esta inversión?

Cada vez crece más entre los inversores, tanto institucionales como minoristas, y destacaría varios factores: la diversificación que ofrece, la liquidez que aporta pues al ser fondos cotizados permiten operar intradía, y mejora el binomio rentabilidad-riesgo frente a estrategias que replican índices genéricos, como el MSCI World o MSCI Europe.

Las estrategias se revisan dos veces al año…¿para qué perfil sería óptimo este tipo de estrategias?

Creo que es una inversión óptima para todo tipo de inversiones aunque tienden a obtener mejores rentabilidades en el largo plazo porque permiten capturar parte de las subidas y preservar el capital en momentos de volatilidad. Pongamos un ejemplo, el caso del MSCI Emerging Markets Minimum Volatility permite capturar un 90% de la subida del mercado y protege en un 50% las caídas. En BlackRock pensamos que la volatilidad ha venido para quedarse y hay diversos factores económicos y geopolíticos que harán que la volatilidad sea creciente.

Dicho esto, con la renta variable americana subiendo en torno a un 3,30% ha obtenido una rentabilidad de 400 puntos básicos de alfa frente a las estrategias genéricas. A nivel factorial hay estrategias muy diversas y las que mejor comportamiento tienen este año son las estrategias Quality, que permiten sobreponderar acciones con balances más saneados, beneficios más estables y tamaño.

¿Cuál es el largo plazo óptimo?

Minimum Volatility son estrategias que habría que darle 9-12 meses pero en los cinco primeros mes del año han tenido incluido mejores retornos que las estrategias genéricas. Y las factoriales, pues depende porque tienen un comportamiento mejor o peor en función del ciclo económico pues no todas las estrategias factoriales son óptimas para todos los momentos-. Para esta situación destacaríamos las estrategias Quality y Size

Las estrategias que se utilizan ¿son exclusivas de renta variable o también las hay de renta fija?

La realidad es que la industria evolucionará mucho en torno a estrategias factoriales en renta fija. A día de hoy, la parte core de las estrategias son renta variable y ha habido algún pequeño desarrollo en renta fija, pero nada significativo. No obstante, creemos que la industria desarrollará estrategias de renta fija principalmente sobreponderando una serie de riesgos dentro del escenario de la renta fija.

¿Este tipo de inversión es un híbrido entre la gestión activa y la gestión pasiva?

Yo diría que es gestión pasiva porque replica índices y estas estrategias replican a su vez estos índices. Ahora bien, son estrategias que, dado que tienden a mejora esa rentabilidad riego de los índices genéricos, e puede entender como una manera de generar Alfa con ETFs pero es gestión pasiva.

¿Cuál es la tendencia que prevé para próximos meses?

Las previsiones van muy en línea con esta encuesta de Greenwich Associates y el 20% de los encuestados ya utilizaban Smart bEta. Desde BlackRock creemos que el 8% de peso actual en las carteras de los gestores pasará al 20%, con lo que son estrategias por las que vemos un apetito creciente en España, Portugal y Andorra, principalmente. Porque los índices se pueden desgranar desde un punto de vista factorial, porque el inversor considera que habrá repuntes de volatilidad, hay factores de inestabilidad que impactarán en la evolución del mercado… Con esto son estrategias que a largo plazo pasarán a ser parte más estratégica de la cartera de los inversores, tanto institucionales como minoristas.

En España tenemos una cultura muy de depósito y con los tipos de interés que tenemos…¿puede suponer un impulso para las estrategias de Smart Beta?

La industria de gestión de activos pasó de 250.000 millones en 2006, pasó a 150.000 millones en 2012 y ahora está a cierre de mayo en 219.000 millones de patrimonio favorecido por los bajos tipos de interés que ha provocado una huida hacia fondos mixtos- perfilados y ahí las redes españolas han hecho un esfuerzo importante en explicar los beneficios de los fondos de inversión frente a los depósitos. En ese contexto, efectivamente los fondos de gestoras internacionales y los ETFs han tenido un crecimiento muy significativo. En España a cierre de marzo había en torno a 18.000 millones en ETFs de los que 11.000 son de iShares y este crecimiento lo hemos visto muy en línea con de la economía doméstica.