Añadir Estrategias de Inversión en Google

La actividad económica se debilitó significativamente a lo largo de 2018. Y tras un fuerte comienzo del año, el crecimiento volvió a caer en el segundo trimestre, del 1,8% a sólo el 0,8%, con respecto al mismo trimestre del año anterior, con una desaceleración bastante generalizada.

Las tensiones comerciales mundiales han afectado con especial dureza al sector industrial de la eurozona. El crecimiento de la producción industrial se ha vuelto negativo debido a una demanda externa más débil y a la continua incertidumbre geopolítica, y la recesión no muestra signos de un final inminente. De hecho, el presidente del BCE, Draghi, dijo tras la última reunión del Consejo de Gobierno del BCE que “aunque todavía hay signos de fortaleza en la eurozona, las perspectivas están empeorando cada vez más, especialmente en el sector manufacturero y en aquellos países en los que este sector es más importante". Las perspectivas tanto para las exportaciones como para la inversión se han deteriorado y el riesgo de un Brexit sin acuerdo sigue siendo significativo.

Por el contrario, la confianza en el sector servicios, a pesar de ser excesiva desde principios de 2018, se ha mantenido mucho mejor e incluso ha aumentado ligeramente en los últimos meses. La confianza de los consumidores también ha descendido desde sus niveles máximos a principios de 2018, pero sigue siendo bastante sólida y se ha mantenido estable desde comienzos de ejercicio a nivel agregado de la zona euro. En general, el consumo de los hogares debería mantenerse razonablemente bien, ya que el anterior aumento del crecimiento de los salarios reales debería contribuir a sostener el gasto. Dicho esto, es poco probable que el crecimiento de los ingresos de los hogares se acelere mucho con respecto a los niveles actuales, ya que las encuestas sugieren que las intenciones de contratación se están reduciendo.

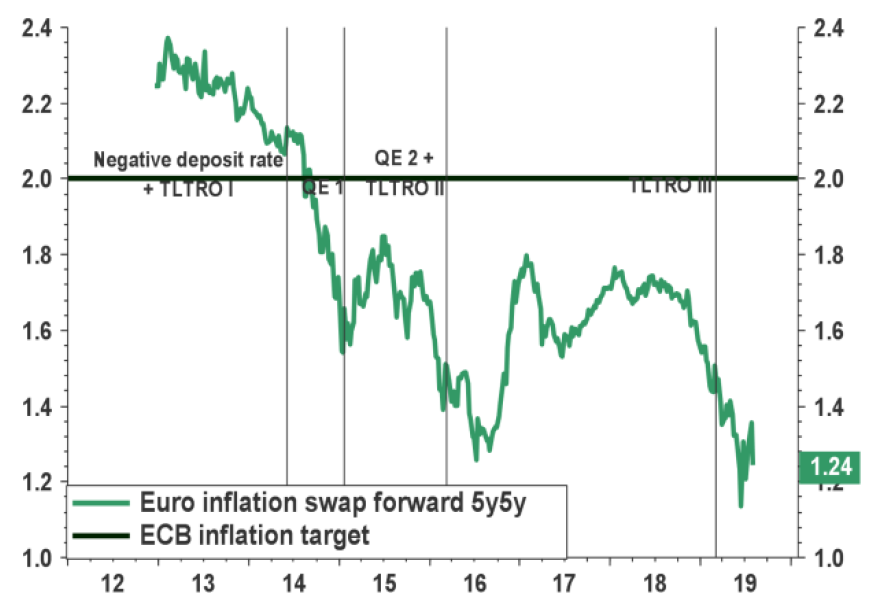

Mientras tanto, la inflación subyacente sigue estancada en torno al 1% y muestra pocos signos de recuperación a pesar de la aceleración del crecimiento salarial en los dos últimos años. Además, las expectativas de inflación se han reducido considerablemente desde el inicio de la crisis.

Lógicamente, esta combinación de perspectivas de crecimiento pesimistas y de cifras de inflación por debajo de lo esperado ha llevado al BCE a ser mucho más cauteloso en los últimos meses. Como era de esperar, en su reunión de julio, el organismo abrió la puerta a recortes adicionales de tipos de interés y un posible nuevo Quantitative Easing en septiembre.

Es muy dudoso que esto tenga un impacto significativo en la actividad económica. Probablemente no en sí mismo. La política monetaria está limitada por el límite inferior cero (verdadero, no exactamente cero) y los programas de educación de calidad están sujetos a rendimientos decrecientes. La política fiscal resultaría mucho más eficaz.

Dicho esto, aunque la posición actual es ligeramente expansionista a nivel de la zona euro, el sesgo político general y la estructura institucional de la zona euro siguen inclinándose hacia el equilibrio presupuestario.

La Comisión Europea ha sido bastante flexible en la interpretación de las normas fiscales en países como España, Italia y Francia. Sin embargo, esto aún está lejos de ser un programa de inversión fiscal paneuropeo coordinado.