Añadir Estrategias de Inversión en Google

Comenzando por el principio, ¿Qué es la estanflación?

Es la combinación de "estancamiento" + "inflación", por tanto, se produce cuando hay una disminución del crecimiento aunque una elevada presión al alza en los precios. Hemos sido testigos del impacto generado tanto por la pandemia, los factores climáticos, la falta de personal, entre otros en disrupciones en varias cadenas de suministros, y ahora que muchas economías toman velocidad de crucero y demandan gas natural, petróleo, semiconductores, hierro, cobre y un largo etcétera que se encuentran con una producción afectada por esas disrupciones, generando incremento de precios de esos productos y por tanto desembocando en una "presión de costes" (que algunos aún insisten en decir que es "temporal", aunque recientemente ya hay voces que se desmarcan y se atreven a decir que no será tan "temporal" como incluso la Fed indica). Si a esto se agrega que ya en verano se hablaba que las economías estaban marcando "picos" de crecimiento .... pues es el escenario perfecto para que los temores a la estancaión vuelvan al mercado por primera vez desde la década de los 70's.

Las discusiones en muchas tertulias del sector financiero están aumentando acerca un posible escenario de estanflación, que se desvanecerían si el crecimiento global volviera a sorprender al alza o bien, si hay evidencias claras de que las presiones en las cadenas de suministros ceden y los precios se estabilicen o que las empresas asuman los crecientes costes de suministros con calma y que no afecte a sus márgenes en los próximos trimestres.

¿Qué impacto tiene en los activos financieros?

Como apunta el estratega macro global de Robeco, Peter van der Welle, la estanflación es particularmente negativa para los bonos corporativos, ya que la inflación devora sus rendimientos, mientras que una economía en deterioro aumenta la probabilidad de que sus emisores incurran en incumplimiento.

“Con los mercados aumentando la probabilidad de un resultado estanflacionario para la economía global, creemos que ahora es el momento adecuado para reducir tácticamente el riesgo sobreponderando el efectivo en relación con los mercados crediticios hasta que los temores estanflacionarios pasen por alto”, puntualiza Van der Welle.

Debido a esto, el equipo de multiactivos de Robeco ha cambiado una mayor parte de su cartera de créditos a liquidez o "cash", aunque no dejan de ser optimista de que las verdaderas perspectivas económicaspueden sorprender al alza, lo que beneficiaría a las acciones. Aunque, añade el experto, dado que los mercados suelen liderar el ciclo 9 meses, un cambio en el sentimiento macroeconómico podría estar a la vuelta de la esquina, por lo que los inversores deben actuar con rapidez. Al aliviarse las presiones de la oferta, y las sorpresas macroecnómicas comiencen a mejorar y la rentabilidad corporativa se mantenga, "esperamos que las acciones continúen superando en rentabilidad".

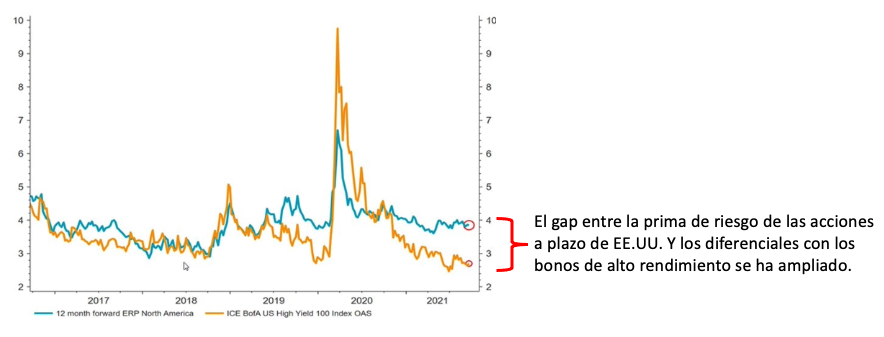

Van der Welle dice que hablando en términos relativos, las acciones estadounidenses son menos caras en comparación con los bonos de alto rendimiento estadounidenses, tomando en cuenta el entorno de tipos bajos. Con una brecha considerable entre la prima de riesgo implícita de las acciones de los EE.UU. y los diferenciales de alto rendimiento de aquél país, lo que hace a las acciones relativamente más atractivas que los bonos.

Los Bancos Centrales desarrollados reconocen cada vez más la necesidad de iniciar la retirada del exceso de liquidez, con el diagrama de puntos de la Fed apuntado a alza de tipos en 2022, mientras que el BCE probablemente reduza el PPP en 2022. Con ello, y ante la Fed potencialmente luchando para disociar la reducción del endurecimiento en su comunicación, el riesgo de duración en el crédito está aumentando a la vez que el riesgo de un mayor estrechamiento de los diferenciales está aumentando, apunta el experto.

Por tanto, "la renta variable está mejor posicionada para apalancarse a un crecimiento en el PIB de los EE.UU. por encima de la tendencia, en caso de que se materialice". La renta variable normalmenete superaría al HY si el crecimiento del PIB se mantiene por encima de la tendencia en 2022 y 2023, con una estimación de crecimiento de la Fed del 3,8% para 2022, por debajo del 4,2% estimado por el consenso.

Concluye diciendo que "prefieren reducir tácticamente el riesgo de la cartera para poder capear la turbulencia estanflacionario mientras dure, viendo potencial en una sobreponderación en la renta variable vs. HY a medida que los mercados esclarezcan una perspectiva macroeconómica favorable para 2022".

Robeco, fundada en Rotterdam en1929, es una gestora internacional, con unos 200 mil millones de euros activos bajo gestión (junio 2021), con más de 920 profesionales de inversión (junio 2020) y una amplia gama de inversiones activas, desde renta variable a renta fija. Su lema es que cualquier decisión de inversión debe estar basada en un profundo análisis.

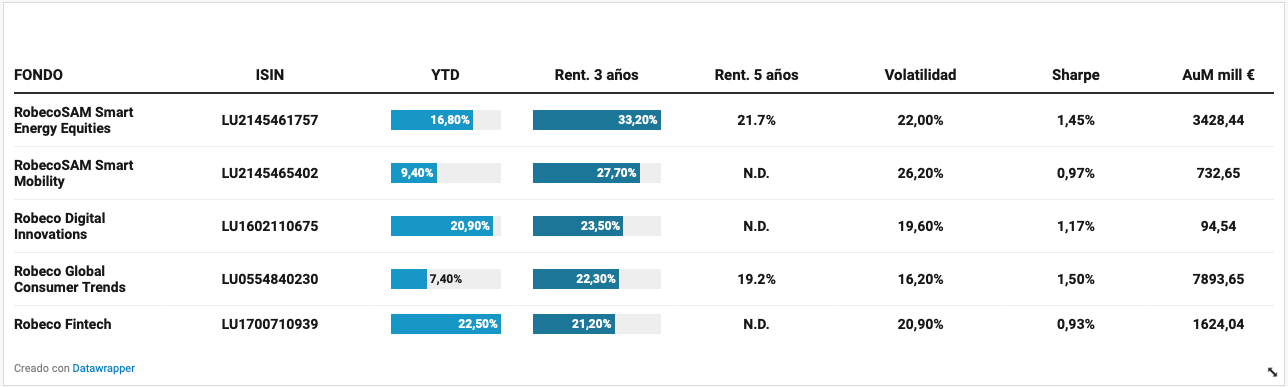

¿Qué fondos de esta gestora son los más destacados en los últimos años?

Robeco tiene una serie de fondos muy destacados. Este año el fondo con mayor rentabilidad es el Robeco Indian Equities, que personalmente nos gusta mucho debido a la exposición a una economía tan grande y diversa como la India y que dada la volatilidad que ha habido en China, es una buena alternativa. El fondo alcanza una rentabilidad superior al 45% en el año, mientras que el MSCI India alcanza el 30,89%. El fondo tiene el máximo número de estrellas de Morningstar. Generalmente se posiciona entre los mejores de la categoría aunque este año se descuelga un poco respecto a algunos competidores. Sin embargo, la consistencia en el tiempo es lo que cuenta y el equipo de Asia-Pacífico de esta gestora lo ha demostrado, consiguiendo una rentabilidad a 5 años anualizada del 14,61% (equvalente a una rentabilidad acumulada en 5 años del 97,7%) o del 245,38% en los últimos 10 años.

Pasando a otras estrategias, llama la atención el Robeco Global Consumer Trends. Los consumidores a nivel mundial cuentan con liquidez que puden destinar a ese consumo no realizado durante el año pasado por las restricciones impuestas en la mayoría de los países. Ya lo vimos durante el verano, con vuelos prácticamente sobre vendidos y los hoteles en muchos países con una ocupación no vista desde 2019. Además, durante la semana se dieron a conocer las ventas al 3T de LVMH, y que tras cumplir las expectativas con un crecimiento del 11% en relación al 3T19 la acción subió casi 6% desde su publicación. Las ventas se mantienen con un crecimiento robusto, con una fortaleza en EE.UU. y Asia, aunque en Europa y a pesar de la mejora se siguen observando los efectos de las restricciones. Los ingresos fueron de 15.512 millones de euros (+29,8%) vs. los 14.958 millones esperados por los analistas. Las ventas mismas tiendas y a tipo de cambio constante aumentaron 20% vs 3T2019. También publico Hugo Boss, con ventas al 3T de 755 millones de euros vs. 703 millones esperados y un EBIT de 85 millones de euros vs. 68 millones de la media de analistas, lo que representa incremento del 7% y 3% respectivamente. Se observa en general una robustés en la demanda de los consumidores y una mejora en márgenes. Este fondo de Robeco se aprovecha de esa fortaleza en la demanda de los consumidores, ofreciendo a los inversores la posibilidad de aprovecharse de vía una cartera diversificada y que invierte a nivel global. El fondo alcanzó una rentabilidad en 2020 superior al 35%. Aún cuando este año se ha quedado algo rezagado respecto a sus competidores, creemos que tiene un potencial importante de alza. A excepción de algunos años, generalmente el fondo se sitúa en los primeros lugares del ranking. Tiene una clara sobreponderación del sector de consumo cíclico y servicios de comunicación, en una cartera concentrada de 61 posiciones entre las que destacan: Facebook, PayPal, Netflix, Intuit, Alphabet, Nike, Mercado Libre, NVIDIA, entre otras. El fondo tienen una volatilidad del 16,2% a 3 años y un Sharpe de 1,5%, por ello apostamos por este fondo.

Otros fondos destacados serían RobecoSam Digital Innovations, que a pesar de una patrimonio menor que los anteriores, alcanza resultados destacados tanto a corto como a medio plazo. Y como no podría falta, con el entorno tan complicado que estamos experimentando en el sector energético, el fondo RobecoSAM Smart Energy Equities. Un fondo de tamaño robusto, con 4 estrellas Morningstar, rentabilidades de doble dígito en corto, medio y largo plazo, una volatilidad del 22% y Sharpe de 1,45%. El equipo de gestión cambio recientemente (agosto 2021) sin embargo, el momentum les apoya. La filosofía y proceso de inversión se mantendrá pero habrá que ver la consistencia de resultados a futuro. De cualquier manera, cabe la pena tenerlo en el radar.