2022 será recordado, desde el lado de los consumidores, como el año de la subida generalizada de los precios, la guerra en Ucrania que agravó los problemas de inflación, el endureciendo las políticas monetarias por parte de los bancos centrales y las subidas tipos de interés.

2022, un año para olvidar en renta fija

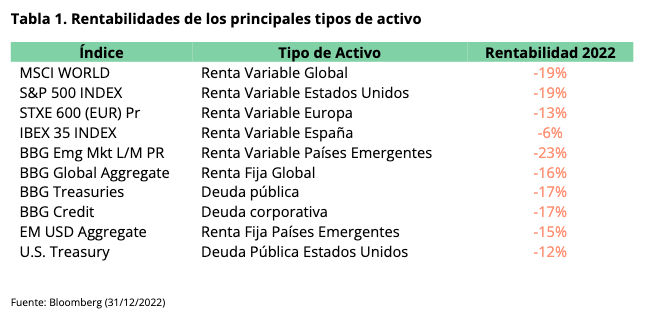

Los inversores lo recordarán como un año de volatilidad para los mercados financieros, especialmente para la renta fija, que registró la mayor caída histórica de los últimos 40 años, debido, principalmente, a la subida de tasas.

En EE.UU. la Fed llevó a cabo las subidas de tipos de interés más agresivas de las últimas cuatro décadas, hasta situarlos en niveles del 4,5% el pasado mes de diciembre. En Europa, la guerra en Ucrania y los problemas de suministro de gas agravaron la situación económica obligando al BCE a actuar, implementando también las mayores subidas de tipos de interés de la historia en la Zona Euro. Esto afectó negativamente a la renta fija tanto la referente a crédito como a la gubernamental, esta última con los plazos cortos pagando lo mismo que los más largos, pero con una volatilidad mucho más reducida. La subida de rentabilidad en los bonos de gobierno y en los bonos investment grade fue por primera vez en diez años una alternativa a los activos de riesgo. Las rentabilidades eran ya en los últimos meses del año, suficientes para absorber el efecto de más subidas de tipos de interés por parte de los bancos centrales sin provocar pérdidas.

Por el lado de la deuda corporativa, los diferenciales de crédito se ampliaron durante el año, debido en gran medida a las subidas de tipos de interés llevadas a cabo por los bancos centrales y las mayores exigencias a las compañías. Los principales índices de deuda corporativa obtuvieron rentabilidades negativas durante el año, muy similares a las registradas por la deuda pública.

"2022 fue un año para olvidar en la Renta Fija Global, con prácticamente todos los segmentos del mercado perdiendo más de dos dígitos", señala Pedro Pérez. En nuestro caso concreto, "el fondo tuvo un desempeño aceptable, dando rendimientos parecidos a los grandes agregados de EM, un poco mejor que la media global del segmento. Pero, no podemos sentirnos satisfechos cerrando el año con rendimientos tan negativos, especialmente después de los grandes resultados de los dos años anteriores. Nuestra posición sobre ponderada en Ucrania antes del conflicto, cuyo inicio no supimos anticipar, resultó en pérdidas equivalentes a un tercio del total. Hubiera sido un año relativamente bueno si no hubiera sido por esa sobre exposición original", añade Pérez.

... y poco bueno para la renta variable

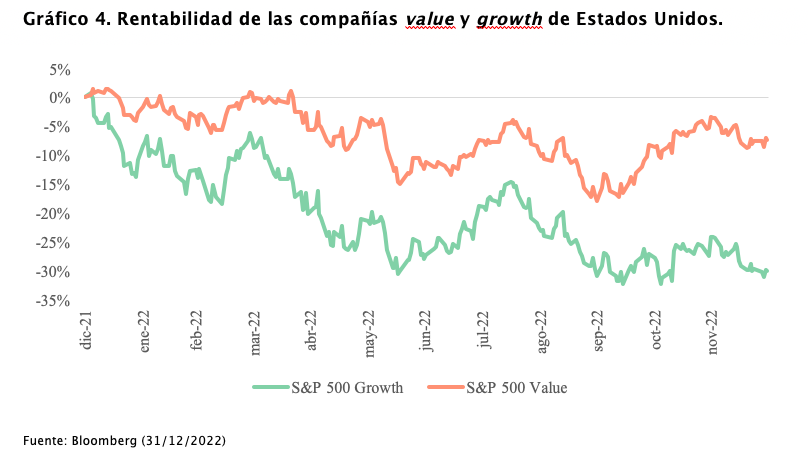

Para los mercados de renta variable 2022 tampoco fue un año bueno. Los principales mercados cerraron el año en negativo, destacando la caída alcanzada por la renta variable de pequeñas compañías y de estilo growth. Estas bajadas se debieron principalmente al endurecimiento de las políticas monetarias llevadas a cabo por los bancos centrales.

Sin embargo, los beneficios empresariales se han mantenido durante el año en niveles sólidos. En este punto, es importante tener en cuenta que veníamos de una época de pandemia donde el nivel de ahorro de los consumidores se situaba en niveles elevados, lo que permitió mantener la demanda relativamente fuerte durante la primera mitad de 2022 en EE.UU. y durante los primeros 9 meses en Europa. Por el lado de las ventas al por menor, se han mantenido estancadas en términos reales desde 2021. En el segundo semestre del año, en EE.UU. se registró el mayor aumento de deuda en tarjetas de crédito durante el mes de septiembre, reflejándose el efecto de la inflación en el consumo.

No obstante, a pesar de que ha sido un año donde casi todos los sectores han obtenido rentabilidades negativas, la diferencia entre ellos a lo largo de 2022 ha sido relevante. Entre los más penalizados se situaron el sector tecnológico, el de consumo discrecional y el de real estate, siendo el sector energético el único en positivo y el que ha marcado este año una clara diferencia en las carteras. También entre los distintos estilos de gestión, como la inversión en valor o la inversión en compañías de crecimiento.

En este sentido, Xavi Brun, apunta que "2022 ha sido un año en el que las cotizaciones han ido por un lado y el negocio por otro". En nuestro caso, "viendo la fuerte subida del precio del petróleo (a 31 diciembre estaba en 75 y hoy en 79) y materias primas, disipábamos un incremento de la inflación, con lo que se invirtió en empresas que pudieran trasladarla a sus clientes. Esto resultó en un sesgo hacia empresas de mayor calidad (compounders y estables) que, debido a la fuerte rotación, fueron fuertemente castigadas. Si observamos los negocios, vemos que los beneficios han subido en promedio más de un 30% vs un 20% del índice, en este 2022. Que se espera que aumenten un 42% vs 23% del índice, en los próximos 3 años. Con un ROE promedio del 18%, una deuda/ebitda de 1.1x y con un PER de 13x. Ante esta cartera confiamos que obtengan buenas rentabilidades en los próximos años “.

2023 vuelve a ofrecer oportunidades atractivas: posicionamiento de TREA AM

Ahora que arrancamos un nuevo ejercicio es más importante que nunca a gestión activa y flexible de los fondos de renta fija. Así como contar con un equipo de profesionales experimentados capaz de realizar un análisis exhaustivo de las compañías y de detectar las mejores oportunidades de inversión en momentos de volatilidad como los que actualmente atraviesan los mercados financieros.

Desde TREA AM, de cara a los próximos meses, preferimos seguir siendo cautos en la asignación de activos, conscientes de que podríamos estar perdiendo una oportunidad, sin embargo, teniendo en cuenta que los plazos cortos aportan rentabilidad, el coste de oportunidad es asumible.

En renta fija, tras el peor año de la historia, preferimos asumir riesgo por crédito que por duración. Pensamos que las compañías van a pasar a defender el balance frente a la cuenta de resultados, bonistas frente a accionistas. Esto es un cambio respecto a los últimos años y los bonos corporativos de compañías con buen rating nos parecen preferibles a los bonos de gobiernos con deudas elevadas. El riesgo de inflación es más persistente de lo esperado y las reducciones de balance de los bancos centrales son los principales riesgos para aumentar duración en las carteras.

“El año 2022 ha sido uno de esos años que sólo ocurren una vez en la vida, dónde los mercados de renta fija registraron una rentabilidad muy negativa debido a la confluencia de varios factores, que dando lugar a subidas de tipos de interés y movimientos en las curvas hacia arriba de entre 200 y 300 puntos básicos, y que los diferenciales de crédito también se ampliaron contribuyendo al mal comportamiento del mercado. Estas circunstancias han provocado que a día de hoy la renta fija ofrezca unas rentabilidades muy interesantes como no habíamos visto en los últimos 10 años”, señala de cara a este ejercicio la gestora Ascensión Gómez. Para el 2023 esperamos una estabilidad de tipos y de curva superior. Aunque todavía esperamos ver volatilidad, particularmente en el primer trimestre, hasta que se consolide el esperado pívot de la Fed, pero con los TIRs nominales tan altos aguardamos rendimientos medios más que decentes para EM en 2023”, añade Pedro Pérez.

En renta variable la preferencia por compañías que puedan incrementar dividendos y que no necesiten crecimientos de beneficios importantes para justificar las valoraciones (value) serían el foco. El riesgo del entorno no compensa todavía el neutralizarse en los activos de más riesgo (con tipos sin riesgo subiendo y primas de riesgo al alza). Nos encontramos así infraponderados en renta variable, pensamos que los efectos de la inflación todavía no se han trasladado a la economía real y a los beneficios empresariales por lo que todavía hay margen de caída.

“Continuamos pensando que el índice IBEX 35 ofrece potenciales de revalorización a doble dígito apoyado por unos BPAs resistentes y riesgos a la baja. La realidad es que las compañías del Ibex están demostrando BPAs más resistentes de lo que cabría esperar, en gran parte ayudado por la Banca que supone en torno al 30% de la capitalización. Entramos en un nuevo ciclo económico global expansivo que probablemente será más cómodo y fiable que el anterior a pesar de la convivencia con la guerra en Ucrania. En España el crecimiento se ralentiza dentro de un entorno de inflación persistente; hemos asistido a una actividad económica con clara tendencia a debilitarse en los últimos trimestres. Para el nuevo año esperamos que la contribución al crecimiento se modere en prácticamente todos sus componentes", apunta Federico Battaner.

En cuanto al dólar hemos vuelto a aumentar exposición. Los tipos reales en EE.UU. van a subir más rápido que en la Eurozona y ante un repunte en la prima de riesgo global (inflación o crecimiento) actúa como activo refugio.