Añadir Estrategias de Inversión en Google

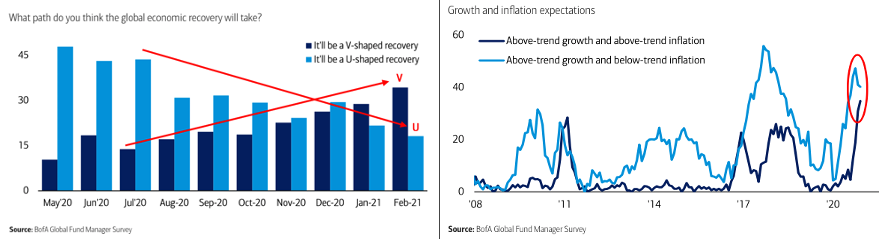

Tras un 2020 de rentabilidades negativas y dudas sobre la forma que tendrá la recuperación, el consenso de los gestores ahora es de una recuperación en “V”. El 91% de los encuestados del FMS esperan una mayor recuperación económica en los próximos 12 meses y el 86% esperan mayor inflación (vs. 92% anterior), con lo que es lógico ver que el 82% esperan una curva de tipos más empinada.

Los mayores riesgos de cola y en orden de importancia son el Covid-19, algún desorden en el mercado de bonos, inflación superior a la esperada y una burbuja financiera.

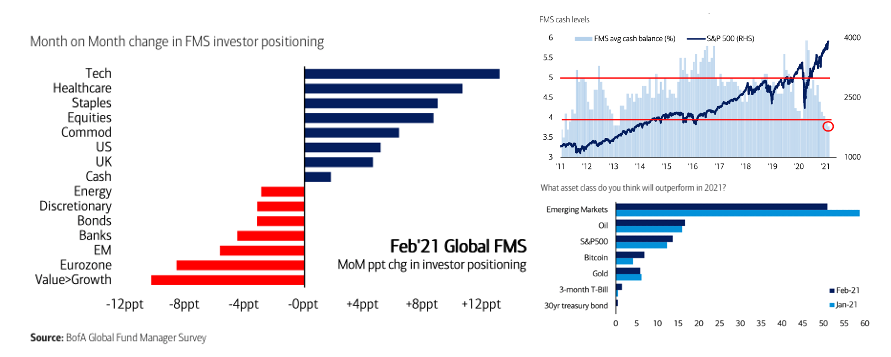

Otra observación es que un 25% de los gestores considera que actualmente está tomando más riesgo que lo normal, lo que manifiesta en un indicador de Bull&Bear de 7,7 (siendo el máximo de 8, como ya lo comentamos en la nota de flujos publicada el lunes) y unos niveles de liquidez en el mínimo (3,8%) de 8 años mientras unos niveles máximos desde 2011 en renta variable y commodities. Lo anterior, respaldado por unas mejores expectativas de ganancias empresariales, con una reducción en los niveles de endeudamiento y un uso del efectivo en inversiones de capital

Solo un 13% de los encuestados consideran que hay una burbuja en los activos financieros. Con esto en mente y una recuperación económica, sirve de apoyo a una asignación cíclica en sus carteras, con commodities a la cabeza, seguido de industriales y materiales, por consiguiente, un mayor apetito por mercados emergentes y renta variable a cambio de reducidas posiciones en liquidez y bonos.

Un 17% de los FMS sigue considerando que el sector petróleo/energía será uno de mejor desempeño en 2021 (igual que nosotros nota Fondos con energía y sostenibilidad), y un buen porcentaje apuesta por emergentes.