Aberdeen Standard Investments es una gestora posicionada entre las 50 mayores a nivel global por activos y con un equipo de profesionales que les permite tener experiencia en las principales clases de activos como: alternativos, renta fija, multiactivo, renta variable, activos inmobiliarios, mercados privados y estrategias cuantitativas, imprimiendo sólidas credenciales medioambientales, sociales y de buen gobierno en ellas.

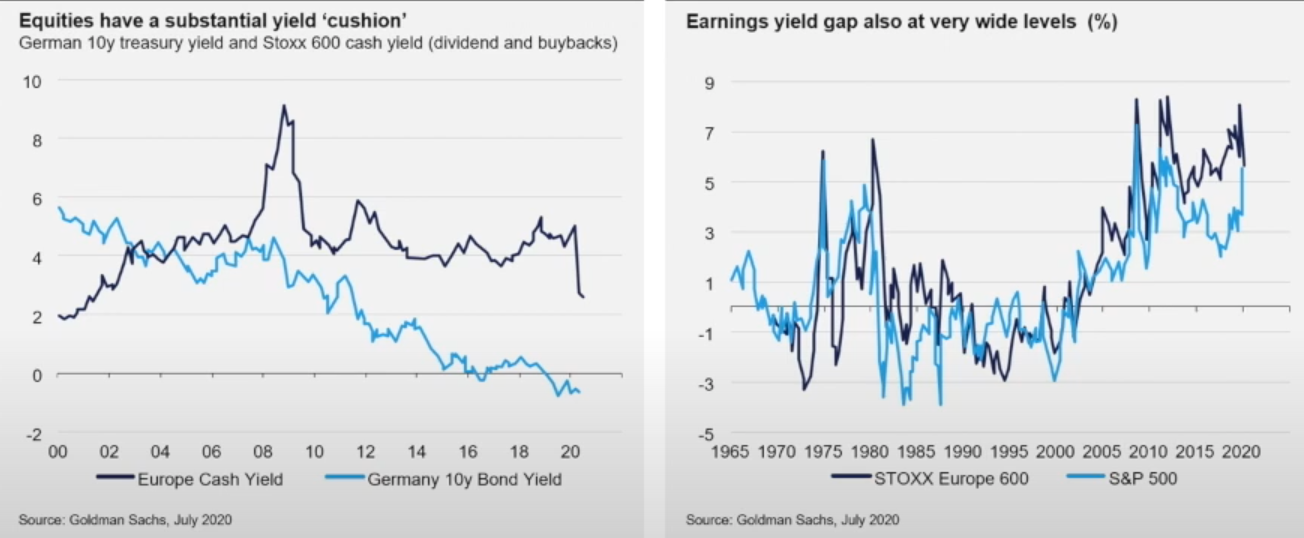

Entre las Estrategias de Inversión de ASI que ofrece a sus inversores y en las que se prevé un mejor desempeño hacia adelante están aquellas estrategias enfocadas a Europa, debido a que la renta variable europea cuenta con una valoración atractiva, apoyada en un “colchón” de rentabilidad respecto al bono alemán a 10 años de casi 300 pb considerando recompra de acciones y dividendos, y además cuentan con un alto EYG (de casi 6%).

Las perspectivas a muchas compañías europeas y sectores es mucho más atractiva que la recuperación esperada en el PIB, ya que la relación entre el crecimiento económico europeo y el desempeño del mercado de valores no es tan alto como muchos esperarían, ya que en muchos sectores se observa que menos de la mitad de los ingresos de las compañías europeas provienen de la Unión Europea, principalmente aquellos enfocados a la digitalización de la industria donde podemos encontrar empresas como Amadeus, SAP, ASML, Experian, entre otras), aquellas enfocadas a explotar los cambios demográficos, en donde hay empresas tanto del sector consumo como farma (Unilever, Tecan, Amplifon, Novo Nordisk, etc), y un impulso mayor al consumo tras la liberalización de los confinamientos donde empresas como Heineken, Pernod Ricard, Campari o Kerry se pueden ver favorecidas, y todas ellas son europeas con negocios globales y bien posicionadas.

Además, las compañías europeas cuentan con fortalezas en términos de liderazgo en capitalizmo responsable, fijandose no solo por cuestiones internas sino también por una mayor presión a aspectos ESG, lo que perminte mitigar riesgos asociados con eventos tanto de sociales, como medioamtientales y de gobernanza, atrayendo a flujos externos lo que apoyarán los múltiplos a los que cotizan.

Respecto al potencial impacto que podría tener el Fondo de Recuperación Europea, el gestor comenta que prefiere no alterar su cartera por eventos como este, que aunque ha sido una buena noticia por parte del BCE, queda pendiente la llegada de recursos y es mejor centrarse en una cartera que funcione por fundamentales y en un contexto más general para los próximos años.

ASI Sicav I – European Equity Fund: según comenta uno de los gestores del fondo Ben Ritchie (Head of European Equities), las acciones que integran el fondo presentan un mayor potencial de crecimiento, ya que mientras que el crecimiento del PIB nominal en Europa es en torno al 3,2% anual, el FCF de las empresas que integran el fondo tienen crecimientos de 8,4% anual y del 10% en ingresos.

El universo de inversión es de más de 800 acciones, que van excluyendo de acuerdo con el análisis que hacen tanto ESG integrado como fundamental, llegando a unas 200 acciones que forman parte de una revisión más rigurosa y finalmente a la construcción de la cartera del fondo, integrado por unas 29 posiciones de calidad y crecimiento, caracterizadas por bajo EBITDA, elevado ROE (20% de promedio en 5 años vs. 19% del benchmark), con balances sólidos (0,9x de deuda/capital), resilientes y con alto crecimiento.

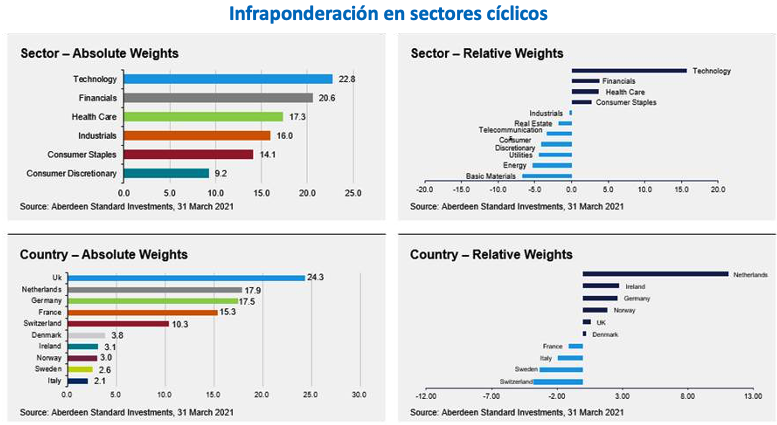

La cartera, cuyos activos ascienden a casi 520 millones de euros, tiene un claro sesgo a empresas de elevada capitalización, como por ejemplo ASML Holdings, Nestle, Prudential o London Stock Exchange, entre otras. Respecto a sectores, el sector tecnológico, financiero, salud son los mayores pesos en términos absolutos y relativos, mientras que los sectores con mayor infraponderación son aquellos más cíclicos como materiales básicos (que ha subido 16,1% en el año), energía (10,8% de rentabilidad) y consumo cíclico (18,5%), lo que explica que en lo que va del año el fondo se haya quedado muy por detrás de sus competidores. Sin embargo Ben considera que estos activos tienen el riesgo de nuevas oleadas del Covid, y prefiere ser un poco más cautelosos con este tipo de activos. No obstante, aún es pronto en el año y como se verá más abajo, el fondo consistentemente se ha posicionado bien respecto a competidores y benchmark. El gestor no trata de tener una cartera táctica sino estructural y resiliente, adaptable a diferentes escenarios.

En cuanto a pises, tiene una sobre ponderación en Países Bajos (c. 13%), aunque en términos absolutos el mayor peso está en EE.UU. (24%), pero en general hablamos de una cartera muy equilibrada.

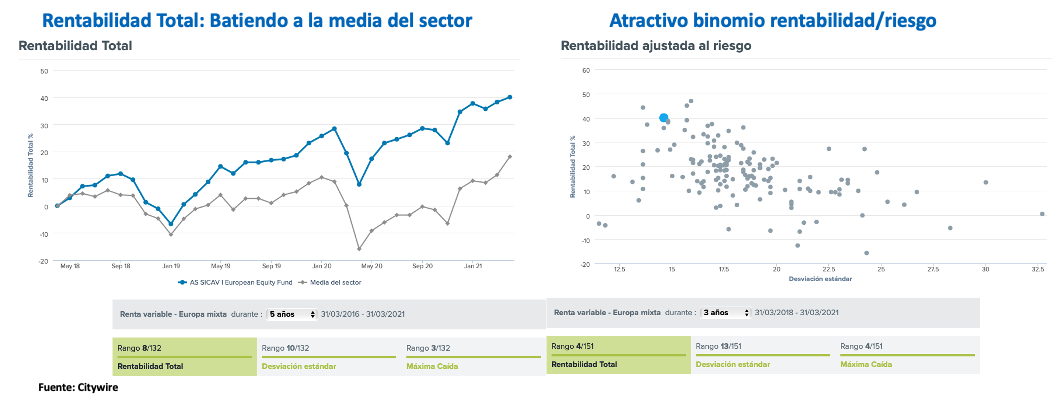

El fondo ha batido a su índice de referencia (FTSE World Europe) en diferentes entornos en estos años, posicionándose en las primeras posicionándose en las primeras posiciones del primer cuartil tanto en el mediano como en el largo plazo. En 2020 obtuvo más del 12% de rentabilidad superior al índice. En lo que va del año alcanza una rentabilidad al cierre de abril del 5,89%. Desde 2014 únicamente cerró con rentabilidad negativa en 2018 (-7,94%), no obstante, quedó en primer decil respecto a sus competidores. Es un fondo 4 estrellas Morningstar y 5 globos de sostenibilidad (máxima calificación de Morningstar). Es una gestión activa con un active share del 84% y un tracking error del 6%.

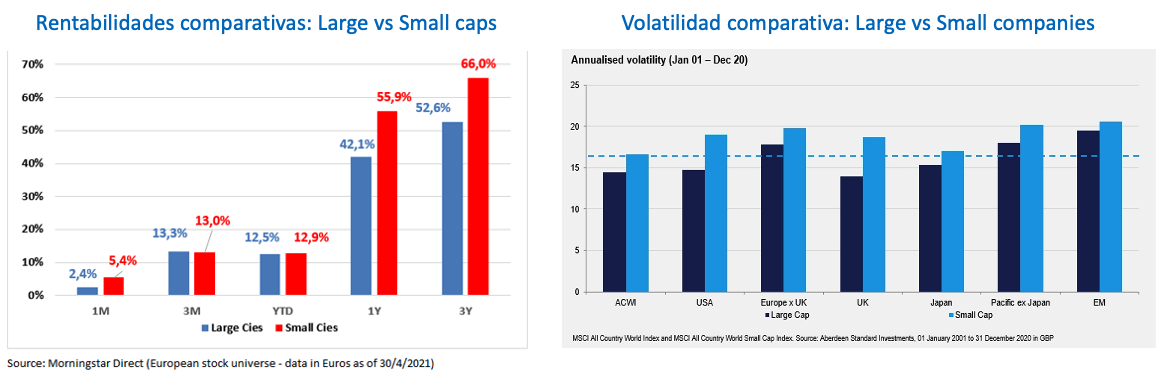

Pasando a otro segmento del mercado, el de las compañías de pequeña capitalización destaca por un desempeño destacable en el tiempo, con un comportamiento históricamente mejor que el resto del mercado. Abril ha sido un excelente mes para las small caps, subieron 5,4% en euros frente al 2,4% de las big caps. Pero incluso en periodos más largos, como 1-3 años, la diferencia es superior a 13pb. Se trata de empresas enfocadas en su mayoría al mercado local, por lo que una mejora en las expectativas de crecimiento impulsa a este tipo de compañías. Sin embargo, también cabe considerar que la volatilidad es un elemento que juega ligeramente en contra de las small caps, ya que, ante movimientos abruptos del mercado, tienden a sufrir más que las de mayor tamaño, aunque hay mercados como el europeo o especialmente los emergentes donde es mucho menor la diferencia de volatilidad (casi de 1%) entre small y large en los últimos 20 años.

Y en este segmento ASI se destaca por fondos como el Aberdeen Standard Sicav II- European Smaller Companies, el Aberdeen Standard Sicav I-Emerging Markets Smaller Companies y el Aberdeen Standard Sicav I-North American Smaller Companies, todos ellos con un desempeño destacado pero ante la oportunidad que ofrece el mercado europeo respecto a otros, tanto por valoración (casi en mínimos históricos) como por la profundidad y liquidez que ofrece, nos enfocaremos al Aberdeen Standard Sicav II- European Smaller Companies. Las small caps son en muchas veces empresas pioneras en muchas áreas, desde la entrega de alimentos hasta la automatización de las fábricas, con fuentes de ingresos diferentes a las de gran tamaño, y que ofrecen una oportunidad de diversificación en una cartera más amplia. Además, las small caps están poco cubiertas por los analistas, con lo que existen oportunidades considerables para inversores activos bien informados.

Es un fonde que invierte en compañías de pequeña capitalización basado en un proceso probado a lo largo de sus más de 20 años de historia. Andrew Paisley es el gestor del fondo desde el 2014, aunque cuenta con más de 20 años de experiencia en el análisis y gestión de empresas de pequeña capitalización. El gestor es apoyado por un equipo especializado en zonas geográficas, pero con un mismo proceso de inversión apoyado también por herramientas cuantitativas basada en 13 factores y que ayuda a acotar el universo de inversión. La cartera está integrada por 40-50 posiciones que se destacan por su crecimiento, calidad y momentum. El patrimonio del fondo es mayor que el anterior, llegando a los más de 1.550 millones de euros, con una comisión de suscripción del 5% y gastos corrientes del 1,91%.

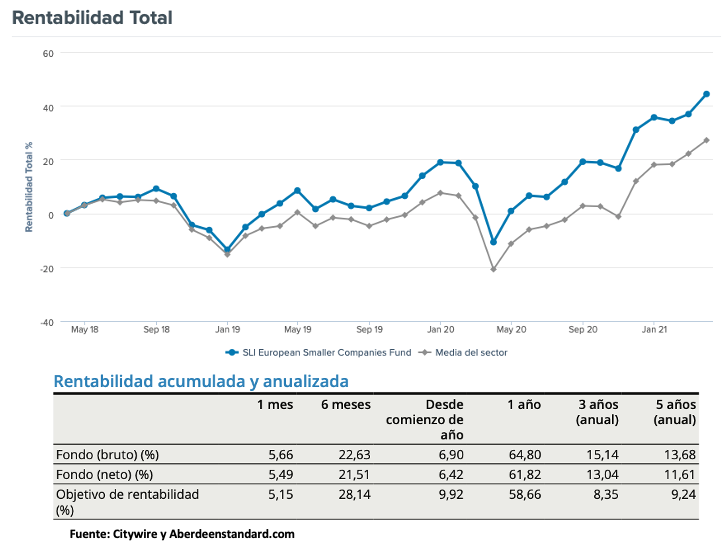

El desempeño hasta fines de marzo de 2021 ha estado por encima de la media del sector y de su índice de referencia, lo que le ha hecho posicionarse en el primer cuartil por rentabilidad a 3 y 5 años, y en segundo cuartil a 1 año. La rentabilidad en lo que va del año es del 14,04% al cierre de abril, habiendo cerrado el primer trimestre de 2021 con un desempeño del 6,41% y posicionado en segundo cuartil. El fondo tiene 4 estrellas Morningstar y dos globos de sostenibilidad.

El binomio rentabilidad/riesgo del fondo es atractivo, con una volatilidad a 3 años del 21,04 y una rentabilidad neta del 13,04% (bruta del 15,14%), además de un tracking error del 6,83.

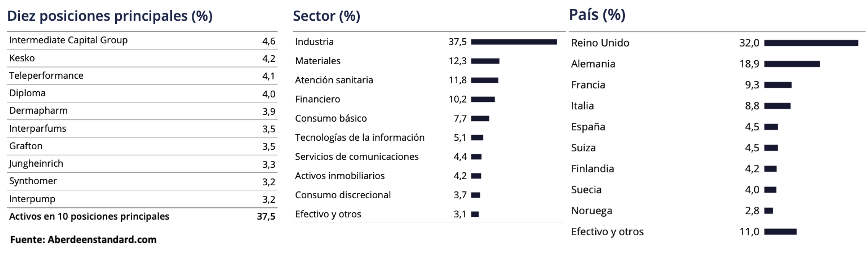

En cuanto a la cartera, en la ficha mensual se observa que el sector industrial es el de mayor ponderación con un 37,5% y por país, Reino Unido representa un 32%, seguido de Alemania 18,9%. Entre sus top 10 posiciones, que representan un 37% de la cartera, destacan Intermediate Capital Group con una capitalización de 6.017 millones de libras; el conglomerado finlandés de venta al por menor Kesko (con una capitalización bursátil de 10.060 millones de euros); la francesa Teleperfomance o la alemana Dermapharm.

Y pasando a un fondo temático, el Aberdeen Standard Sicav I - Global Innovation Equity, es la reconversión del anterior fondo de tecnología, aunque ahora con un mayor espectro de inversión, pero mantiene el enfoque global. Invierte tanto en acciones de compañías con modelos de negocio que se centran en todas las formas de innovación - tendencias de crecimiento secular con potencial de crecimiento interesantes, como en otros fondos.

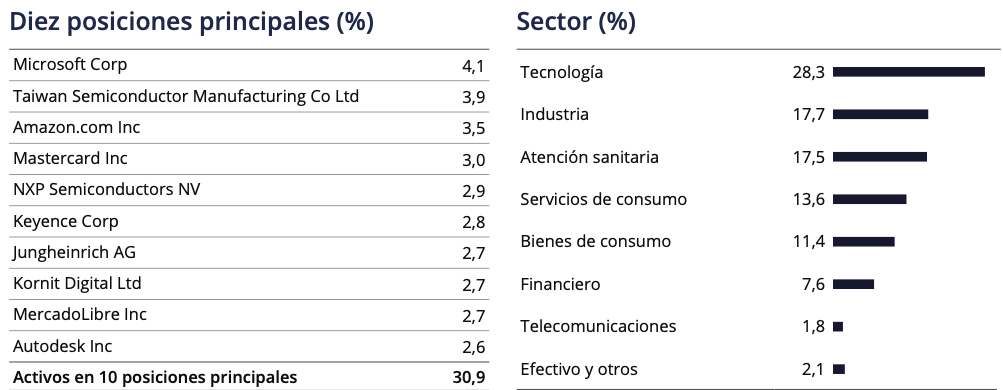

No se centra en ningún sector en especial, aunque la tecnología representa algo más del 28% en la cartera, pero busca innovación en todos los sectores y países y en todo el espectro de capitalización de mercado. Otros sectores con significativa representación en el fondo es el industrial (17,47%) seguido por atención sanitaria (17,5%) y servicios de consumo (13,6%), con una liquidez del 2%.

Entre las compañías principales se observa a Microsoft, Taiwan Semiconductor, Amazon, Mastercard, NXP Semiconductors, entre otras. Resultado de su selección bottom-up es que EE.UU. representa algo más del 43% de peso en la cartera, aunque hay compañías de países como Israel, Japón e incluso Brasil. Se aprecia el uso de derivados en la ficha de marzo.

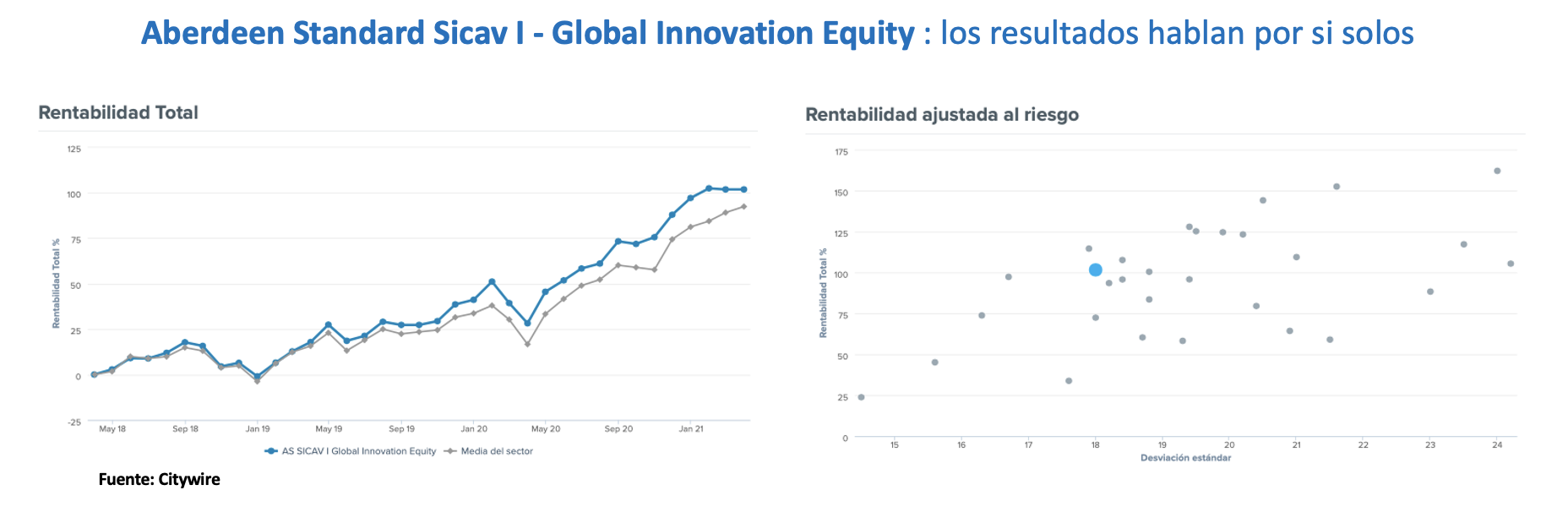

El fondo cuenta con unos 411 millones de dólaresde patrimonio invertidos en unas 50 posiciones, con el objetivo de superar la rentabilidad del índice de referencia MSCI AC World Index (antes de comisiones). El fondo se posiciona a 36 meses como el de mayor rentabilidad de ASI, alcanzando el 91,67%. Desde 2016 el fondo ha alcanzado rentabilidades positivas, excepto en 2018 cuando cayó 4,71%, aunque si consideramos desde la fecha de transformación del fondo (octubre del 2020) la rentabilidad de la clase I alcanzada es del 12,51% I neto de comisiones, quedando por debajo de su objetivo de rentabilidad, aunque aún es pronto para emitir una opinión, y esperaremos a ver como termina el año.

CONCLUSIÓN: la capacidad de inversión de ASI es muy competitiva. En acciones europeas y small caps muestra unas capacidades singulares apoyadas por excelentes resultados. Personalmente, apostamos por las estrategias de pequeñas compañías, creemos que hay una infra cobertura significativa de este tipo de empresas por el coste que implica para muchas casas de análisis y gestión, lo que genera atractivas oportunidades por explotar y ASI cuenta con un equipo muy amplio y con profundo expertise. Además, las pequeñas compañías forman parte importante del tejido empresarial en Europa así como en otras regiones, son generadoras de empleo y están mostrando cierta resiliencia al ciclo económico. Los resultados del fondo alcanzados hasta ahora son muy satisfactorias y consistentes, y aunque esto no es indicativo del futuro, si que consideramos que un proceso de inversión probado y equipos sólidos son un buen presagio de la consecución de positivos resultados futuros.