Con unos tipos de interés a cero (o negativo) los ahorradores/inversores buscan invertir en aquellos activos (inmuebles, depósitos a plazo fijo, acciones, fondos de inversión) que les generen flujos de ingresos recurrentes o "rentas periódicas". Los inversores tienen la posibilidad de invertir directamente en aquellas acciones con una alta rentabilidad por dividendo (RPD) como Inditex (estimada de 2,4%), Enagás y Endesa (c 8,72% cada una), Ebro Foods (14,81%), Telefónica (7,3%) y otros tantos que hacen que el Ibex 35 con dividendos ofrezca este 2021 una RPD muy atractiva c. al 15%, muy por encima del nada despreciable del Dax 30 alemán del 13,47%. Para los inversores, no solo los españoles sino los japoneses gustan mucho de ellos, tiene un impacto importante en los inversores, ya que les ayuda a tolerar mejor las caídas en un determinado valor, al percibir que cobran una "renta" periódica.

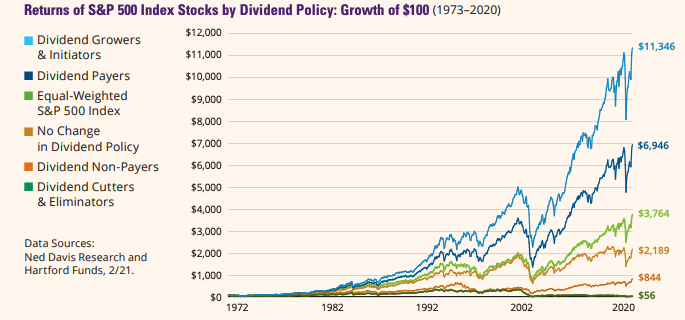

Eso es lo atractivo de los dividendos, que como se puede ver en la gráfico inferior, las empresas que reparten dividendos han tenido un desempeño muy favorable, en este caso se muestra al S&P500:

Pero para poder seleccionar aquellas compañías que no sean unos "dividend traps", es decir, aquellas empresas de baja calidad y que aaunque hayan pagado una alta RPD en un momento dado, debido a su débil salud financiera tendrán que reducirlo o incluso no podrán volver a pagarlo. Por ello la pregunta:

¿Por qué no hacerlo vía fondos de inversión o fondos cotizados?

Existe un índice muy destacado de dividendos y que sirve de referencia para algunos fondos, es el índice Aristócratas de Dividendos cuyo objetivo se basa en ofrecer a los inversores una exposición al factor de rendimiento vía acciones de calidad en varios sectores. Está formado por empresas que año tras año (por un periodo de tiempo que varía de región a región) reparten dividendo a sus accionistas y es creciente. Si alguna de esas empresas “aristócratas del dividendo” lo congela o reduce, pierde esa condición. Las hay en Europa, Reino Unido, Canadá, Estados Unidos y otros. Mientras que los Reyes del Dividendo son aquellas compañías cotizadas que han incrementado anualmente su dividendo desde hace más de 50 años.

Muchas gestoras tienen en sus diferentes fondos una clases de reparto del dividendo, con una frecuencias de pagos diferentes en cada caso, algunas de reparto mensual, trimestral o anual. Sin embargo, este dividendo que es pagado en forma de “renta periódica” plantea una desventaja por el lado fiscal y que el partícipe del fondo tiene que saber ya que tendrá que tributar por esos dividendos, sin beneficiarse de la reinversión, como sucede con aquellos fondos que son de acumulación y no de reparto. Otra problemática es que generalmente los inversores que invierten en dividendos es que buscan que el pago sea creciente o al menos constante y eso no suele ocurrir, ya que el pago del dividendo de los fondos es en función del valor liquidativo, que no es constantes y aumenta o disminuye en función de la evolución de los mercados y la rentabilidad de los activos que lo integran. En Morningstar hay categorías específicas de dividendos, entre ellas: Renta Variable Asia Pacífico (ex-Japón) Alto Dividendo, Renta Variable Europa Alto Dividendo y Renta Variable Global Alto Dividendo. Desde el punto de vista de diversificación, es aconsejable que fuera un fondo global que busque e invierta en las mejores opciones en un espectro más amplio y con unas perspectivas anuales de dividendos muy atractivos.

Entre los fondos que seguimos viendo como claros ganadores están:

- JPM Global Dividend Fund, es uno de nuestros preferidos por su consistencia en el tiempo, por la estabilidad del equipo gestor y por la probada calidad de su proceso de inversión, como queda demostrado por una rentabilidad de más del 74% a 5 años. Este año alcanza el 19,5%. Cuenta con un patrimonio de con un patrimonio de 580 millones de dólares, invertidos en 72 posiciones, con un sesgo a compañías de gran tamaño, con una valoración mayor que la media (precio/beneficio del 17,1x y P/VC de 2,8x), estilo value, donde sectores como servicios financieros (20,94%) e industriales (13,28%) y tecnología (17,8%) son los más destacados. Sus 10 mayores representan el 27% de los activos. Entre las principales posiciones permanecen Coca Cola Company, Microsoft, Analog Devices, Samsung Electronics, entre otros. El fondo se ubica en la primera posición por rentabilidad de un total de 55 fondos de su categoría de acuerdo a Citywire tanto a 3 como 5 años y en la octava de 55 a un año. El fondo muestra una beta de 1 y una volatilidad anualizada a 3 años del 16,48% y del 13,63% a 5 años, con un tracking error del 4,11%. Su índice de referencia es el MSCI AC World.

- Fidelity Global Dividend Fund, que consistentemente se ubica entre las mejores posiciones de fondos similares, no sólo por rentabilidad, sino por máxima caída y por desviación estándar, aunque en lo que va del año se ha descolgado hasta casi cuarto cuartil, alcanzando una rentabilidad del 14,08%, vs una media de la categoría de 18,45%. El ratio P/B ha aumentado hasta 16,96x, con un P/VC es superior 2,9x. En lo que va del año, el gestor ha aumentado peso a Europa que ahora pesa cerca del 42%, mientras que Norteamérica pesa 30,7%. En cuanto a sectores, el sector financiero sigue siendo el de mayor representación con un peso algo superior al 23%, y ha bajado la exposición a tecnología (13,6%) y salud (12,4%), destacando entre sus 10 mayores posiciones (que representan el 33% del total de activos), empresas como Unilever (con una RPD que ronda el 0,8%), Procter & Gamble (una RPD de 2,31%), Cisco (2,46%), Roche con rentabilidad por dividendo de casi 3%, y Deutsche Boerse o la industrial Schneider.

Y finalmente un fondo que destaca en nuestro scoring de fondos dividendo, el M&G Global Dividen Fund, con un patrimonio que supera los 2 mil millones de euros, con un track record que se remonta a 2008, bajo la batuta de Stuart Rhodes, pero apoyado por un equipo de analistas y gestores muy integrado. El proceso de inversión se basa en tres pilares, uno de ellos orientado a valores sensibles al ciclo económico, el de calidad que tiene una palanca más defensiva y finalmente el de de rápido crecimiento. Ello le ha permitido capera razonablemente bien las turbulencias del mercado, como lo demuestran sus resultados tanto en 2020 como en 2018, reportando una menor caída que sus competidores.En lo que va del año alcanza una rentabilidad del 15,63% via una cartera compuesta de 45 posiciones, lo que demuestra su alta convicción, ya que hay fondos que ni siquera superan los 100 millones y que muestran una cartera con más de 100 posiciones. Sus 10 mayores apuestas representan casi el 50% del patrimonio del fondo, y entre ellas destacan empresas de materiales básicos (con un peso c. 14%), o tecnología con un peso del 10,9% y representantes como Microsoft o bien servicios financieros con una ponderación del 13,12% y en la que Abrd tiene un peso del 3,81%. A diferencia de otros fondos, este está sesgado a empresas de mediana y pequeña capitalización y sesgo value. El P/B es de 14,07x (menor que los dos anteriores) aunque un P/VC mayor (3,09x). No presenta exposición al sector inmobiliario ni de comunicaciones. En cuanto a exposición geográfica, en Norteamerica tiene más del 70%, mientras que en Europa 11,5% más 13,7% en Reino Unido, pero también invierte en acciones taiwanesas y sudafricanas.

Son estrat