Añadir Estrategias de Inversión en Google

Como ya comentábamos a principios de marzo, en la nota Los Aristócratas de los Dividendos desfilan en 2021, el repunte de la actividad empresarial ayudará a que las empresas renueven sus compromisos con sus accionistas vía el pado de dividendos. El índice Aristócratas de Dividendos tiene como objetivo ofrecer a los inversores una exposición a fuerte exposición al factor de rendimiento vía acciones de calidad en varios sectores.

Con unos tipos de interés a cero (o negativo) los ahorradores/inversores buscan invertir en aquellos activos (inmuebles, depósitos a plazo fijo, acciones, fondos de inversión) que les generen flujos de ingresos recurrentes o "rentas periódicas". El inversor español se caracteriza por tener una parte importante de sus inversiones financieras directamente en acciones de alta rentabilidad por dividendo (RPD) como Telefónica, ACS, Repsol, Enagás o Naturgy, con una RPD estimada que va el 9,37% de Enagás hasta un 5,23% de Merlín en el caso del Ibex. También podría ser vía acciones como Axa, Orange, Intesa Sanpaolo o bien Total, IBM, Verizon y otras más . . .lo ideal sería tener una cesta de valores que pagan un dividendo, evitando así la concentración en una sola acción o sector, alcanzando una cartera con mayor diversificación. Pero es importante también saber que hay alternativas que no sólo invierten en los valores antes mencionados, sino que a nivel global y evitando aquellas empresas cuyos estados financieros no respaldan, o pondrían en duda, el pago de futuros dividendos. Por tanto hay que buscar empresas de calidad y eso reguiere que los inversores hagan su tarea, analizando los factores de riesgo de cada compañía y la vulnerabilidad del pago de los mismos.

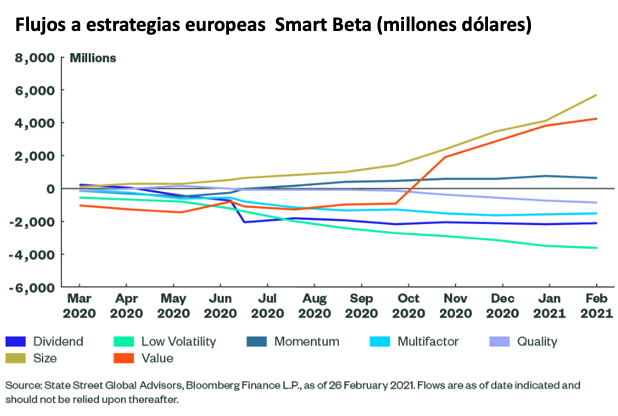

Como comentábamos en la nota Los Aristócratas de los Dividendos desfilan en 2021, el entorno es propicio para volver a prestar atención a aquellas acciones de dividendos según los recientes resultados empresariales y sus guidance. Si bien, hasta hace poco, las estrategias dividendo no habían quedado por detrás del value o small caps, según los últimos datos disponibles, los inversores han estado premiando las estrategias dividendo con fuerza en las últimas semanas.

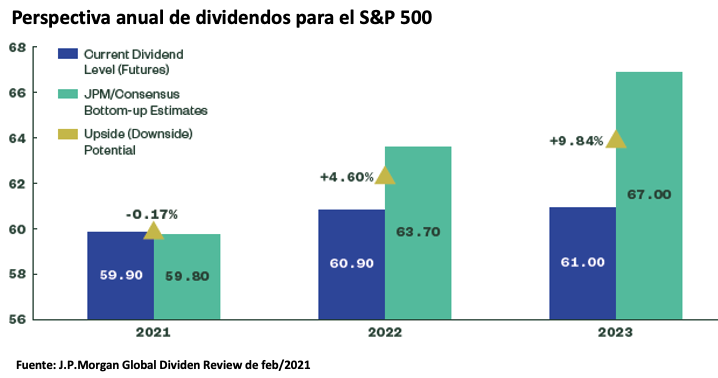

Además, las estimaciones de dividendos futuros en periodos se han visto reforzadas, y así se observa en la renta variable estadounidense, con vientos de cola que respaldan la tesis de inversión en acciones dividendo. Entre estos vientos se destaca el potencial alcista de los dividendos comparado con el valor presente de los mismos, así como mejora de los fundamentales y anuncios por parte de algunas compañías de retoma del pago de dividendos que fue suspendido por la pandemia (como Iberdrola y que el lector podrá ver en la nota "Telefónica, Iberdrola, BBVA… compañías que cambian su estrategia de dividendos este 2021"):

Muchas gestoras tienen en sus diferentes fondos (de renta fija, variable o mixtos) clases de reparto, con una frecuencia de pago diferentes en cada caso. Sin embargo, este dividendo plantea una desventaja por el lado fiscal, ya que el partícipe tendrá que tributar por esos dividendos de forma periódica, sin beneficiarse de la reinversión, aunque para algunos inversores prefieren esta "renta mensual" aunque tengan que pagar impuestos. Sin embargo, los que buscan esa renta quieren que el pago sea creciente o al menos constante y eso no suele ocurrir, ya que el pago del dividendo de los fondos es en función del valor liquidativo, el cual no es constantes sino que aumenta o disminuye en función de la evolución de los mercados y la rentabilidad de los activos que lo integran.

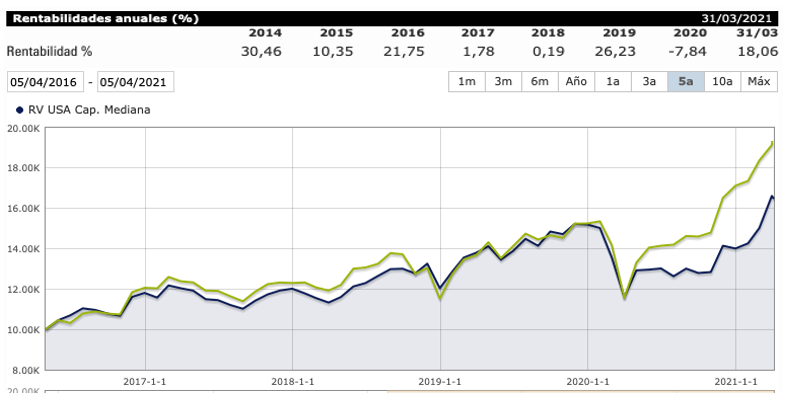

Entre las opciones con las que se encuentran los inversores, además de acciones en directo, son Fondos de Inversión y ETFs. Si empezamos por éstos últimos, es una alternativa que simplifica el proceso y con unas comisiones mas bajas que los fondos mutuos, y con rentabilidades consistentes. Tal es el caso del ETF ProShares S&P500 Dividend Aristocrats, que como su nombre lo indica invierte en el amplio mercado de valores de los EE.UU., seleccionando empresas con larga trayectoria de aumento de dividendos y por lo tanto, favorece a empresas con perspectivas de ganancias estables y alta rentabilidad de dividendo (RPD). Las empresas son ponderadas según en FPD y en combinación con un límite del 4% sobre las ponderaciones de acciones individuales, con un alto sesgo a valores de mediana capitalización. El ETF seleccióna compañías que han aumentado sus dividendos durante 20 años consecutivos, aunque sin la garantía que sigan haciéndolo. Durante la pandemia, muchas empresas recortaron o redujeron su política de dividendos (tal fue el caso de los bancos europeos), pero las compaías estadounidenses parecía ser mucho mas resilientes y tan sólo el 7% del universo recortó dividendos.

El ETF llega casi a los 3.000 millones de dólares de patrimonio, invertidos con un alto peso en sector financiero (19%), industriales (16%), consumo defensivo (13%) y servicios públicos 10%), entre otros. En lo que va del año la rentabilidad del ETF alcanza el 18,06%, aunque en 2020 cayó 7,84%, pero superó el 26% en 2019. Morningstar le otorga 4 estrellas y rating Plata.

Ahora bien, si el inversor lo que busca es un fondo más global y con el potencial de recuperación de dividendos en la región europea, también está el fondo SPDR S&P Global Dividen Aristocrats Ucit, que tiene un menor tamaño que el anterior (720 millones de dólares), con una rentabilidad en el 2021 menor que el anterior, del 14,8% y que en 2020 fue más afectado, registrando una caída del 17,5%. La cartera esta invertida con un peso de más del 50% en EE.UU., seguido por Europa Desarrollada y Reino Unido con un 23% aproximadamente, Japón con un 9% y Asia con cerca del 11% y menos del 2% en América Latina. También el sector financiero tiene una alta representación, con más del 25% de peso, seguda por consumo defensivo y servicios públicos, con un 12% y 17% respectivamente:

Y en cuanto a los fondos mutuos, destacamos las siguientes alternativas:

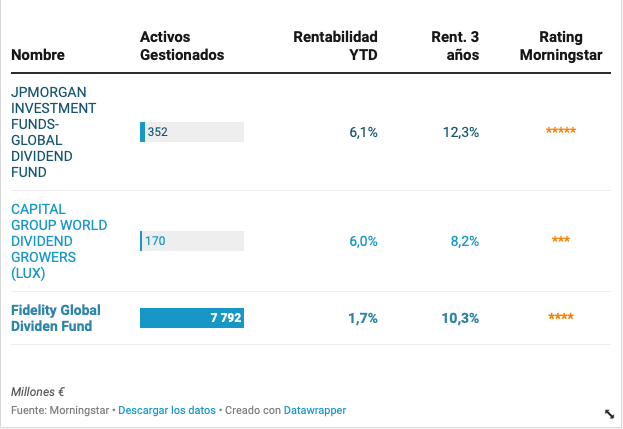

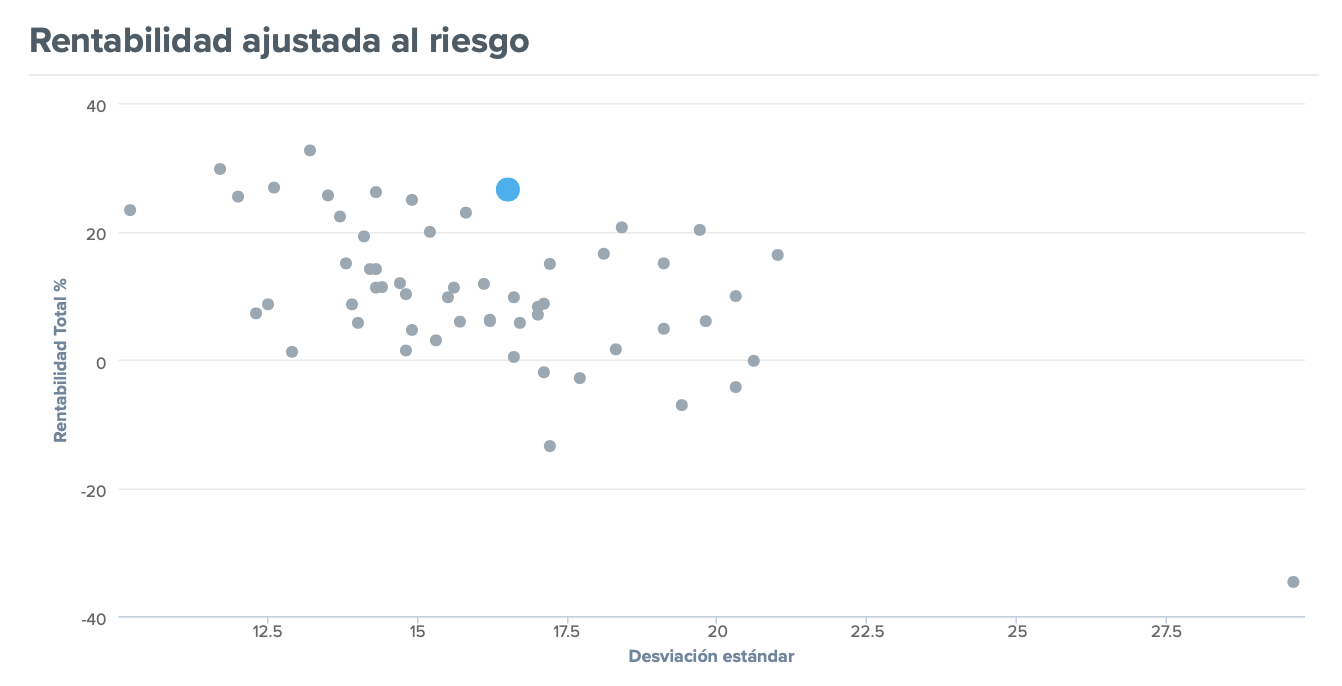

El primero de ellos, JPM Global Dividend Fund, tiene una cartera con un sesgo a compañías de gran tamaño, con una vloaración mayor que la media (precio/beneficio del 17,38x y P/VC de 2,5x), estilo value, en la que sectores como servicios financieros (14,6%) e industriales (10%) y tecnología (12,8%) son los más destacaddos. Una cartera integrada por 43 posiciones y donde las 10 mayores representan el 26% de los activos. Entre las principales posiciones están Coca Cola Company, con una rentabilidad por dividendo del 3,31%, Microsoft, Analog Devices, Samsung Electronics, entre otros. El fondo se ubica en la primera posición por rentabilidad de un total de 60 fondos de su categoría en Citywire a un año, y a mitad del ranking por máxima caída. A tres años se posiciona el tercer lugar por rentabilidad de 57 fondos. El fondo muestra una beta de 1 y una volatilidad anualizada a 3 años del 16,48% y del 13,63% a 5 años, con un tracking error del 4,11%.

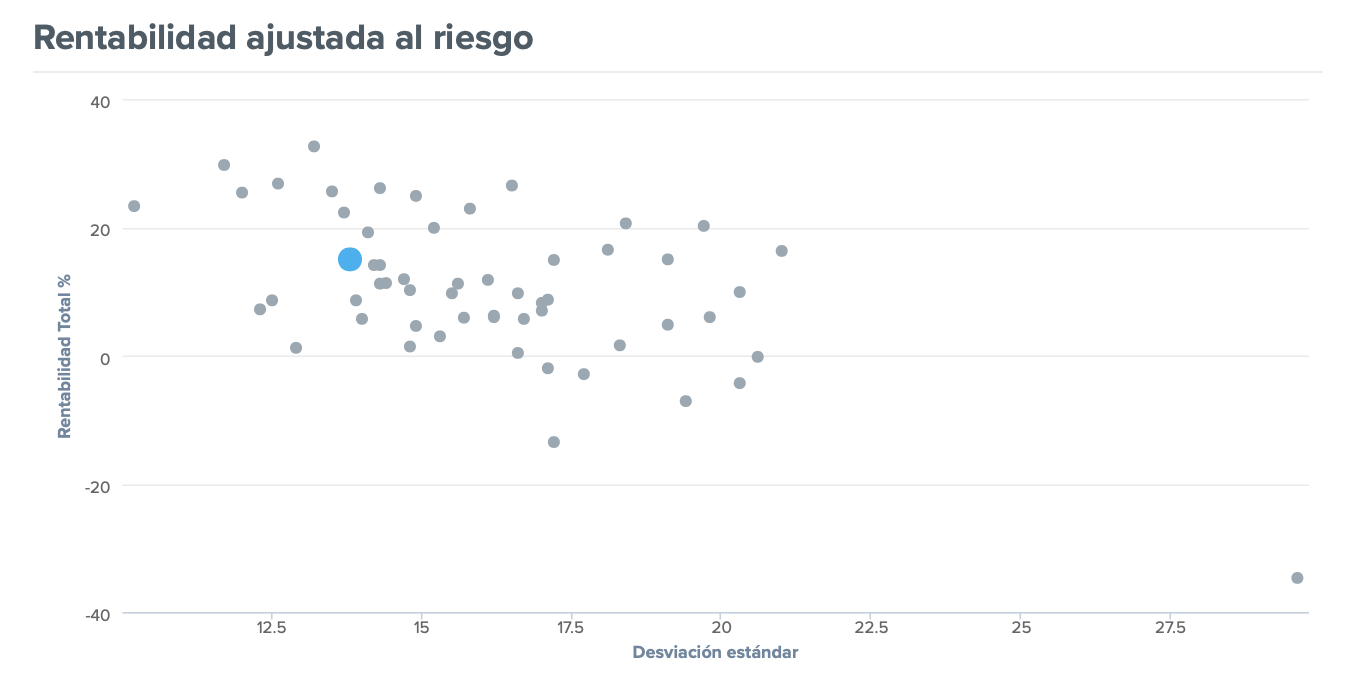

El segundo fondo, Capital Group World Dividend Growers, con una cartera menos concentrada que los anteriores (algo más de 100 posiciones), donde las 10 mayores pesan el 24,5%, con un mayor peso en compañías norteamericanas, seguida de europa y mercados emergentes. Con una liquidez que supera el 5%. Entre los sectores destacados son tecnología (18%), consumo básico (13,6%), bienes inmobiliarios 14,1%. Destacan empresas como TSMC con una rentabilidad por dividendo del 1,7%, y Broadcom con una rentabilidad por dividendo del 3,2% e Intel del 2,3%, estas tres compañías del sector tecnológico, así como Hong Kong Exchanges and Clearing Limited del sector financiero, Link REIT, del sector inmobiliario, con una rentabilidad por dividendo del 4,04%, o del sector industrial Trinity Industries de México con una rentabilidad por dividendo del 2,85%. Es un fondoe que a un y tres año se posiciona en los primeros 5 lugares por rentabilidad del comparable de Citywire, y que Morningstar le otroga 3 estrellas. Una gestora muy consistente (al igual que la anterior) en el tiempo. La rotación de la cartera es baja, con una volatilidad a 3 años del 13,4%, una beta del 0,93 y ratio P/B del 17,58% y P/VC de 2,46x.

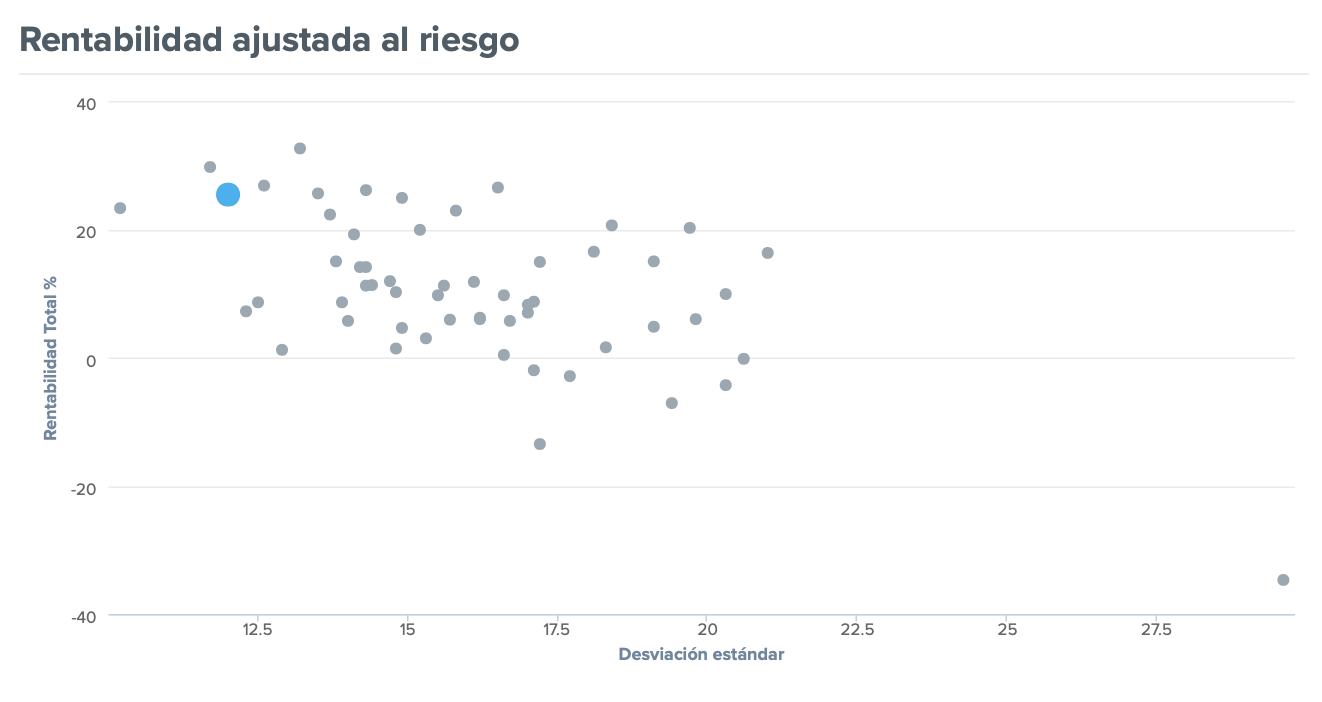

Y por último, otra estrategia interesante es el Fidelity Global Dividend Fund, que consistentemente se ubica entre las mejores posiciones de fondos similares, no sólo por rentabilidad, sino por máxima caída y por desviación estándar. El ratio P/B es el menor de los tres fondos 16,1x, aunque el P/VC es superior 2,8x. Es el mayor fondo por activos gestionados, con una cartera que al igual que los anteriores está sesgada a empresas de gran capitalización, con unas 50 posiciones y una volatilidad menor que sus competidores, al igual que la beta. Por exposición geográfica destacan Europa y Norteamérica, con pesos superiores al 30%, seguido por Reino Unido con un 15,3%, mientras que por sectores se vuelve a observar alto peso en financieros (19,8%), tecnología (17,8%) y sanidad (14,3%), con sus 10 mayores posiciones representan casi el 35% del total de activos y donde destaca alguna empresa española como Iberdrola, con un peso del 3% y una rentabilidad por dividendo del 3,95%, también está Taiwan Semiconductor con un peso del 4,1% y rentabilidad por dividendo del 1,67%, Roche con rentabilidad por dividendo de casi 3%, financieras como BlackRock y Deutsche Boerse o la industrial Schneider.

Muchas gestoras tienen en sus diferentes fondos (de renta fija, variable o mixtos) clases de reparto, con una frecuencia de pago diferentes en cada caso. Sin embargo, este dividendo plantea una desventaja por el lado fiscal, ya que el partícipe tendrá que tributar por esos dividendos de forma periódica, sin beneficiarse de la reinversión, aunque para algunos inversores prefieren esta "renta mensual" aunque tengan que pagar impuestos. Sin embargo, los que buscan esa renta quieren que el pago sea creciente o al menos constante y eso no suele ocurrir, ya que el pago del dividendo de los fondos es en función del valor liquidativo, el cual no es constantes sino que aumenta o disminuye en función de la evolución de los mercados y la rentabilidad de los activos que lo integran.