A pesar de un miedo bien disimulado a que esa inflación “transitoria” achacado a efectos “temporales” de los cuellos de botella en las cadenas de suministro, los flujos se mantienen hacia los activos de riesgo. De momento, el precio de los coches de segunda mano sigue subiendo en algunos países, las presiones salariales en otros tantos también se mantienen, así como el elevado precio de las materias primas.

Mientras tanto, el crecimiento, como ya advertía Allianz Global Investors en el Asset Allocation Summit en verano, que el crecimiento ya había tocado máximos y ahora habría una reversión a la media. Con ello, ya son varias las voces que en sus reportes hablan de estanflación, como la nota publicada la semana pasada “Robeco adopta una postura cauta ante temores de ESTANFLACIÓN”.

Mientras tanto, y hasta que se comiencen a desvanecer los efectos de los diversos programas de estímulo fiscal y los diversos Bancos Centrales comiencen a subir tipos, la liquidez se mantiene en niveles récord, el bitcoin y la renta variable también, las tasas de abandono del mercado laboral en los EE.UU. no cesan, a lo que hay que añadir los planes de crecimiento salarial…

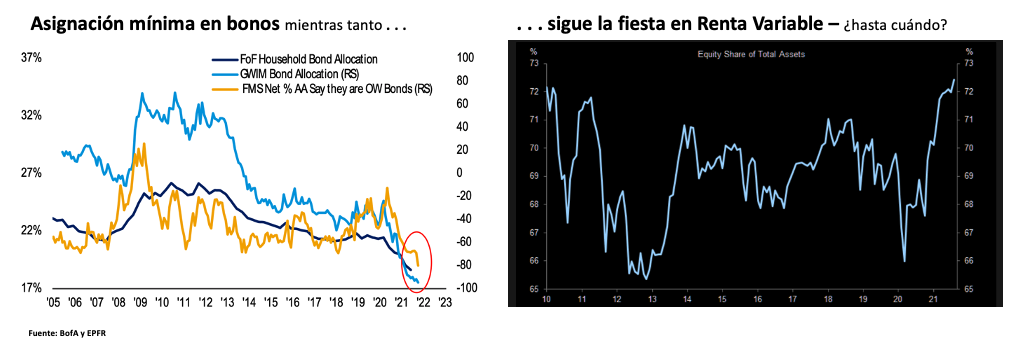

...y la asignación a la renta fija en mínimos históricos en las carteras institucionales (según el Fund Manager Survey de BofA), mientras que los clientes privados de Wealth Manager de esa casa están en promedio al 17,5% y los hogares estadounidenses en 19%, nivel más bajo desde 1984, mientras que la asignación a renta variable (como porcentaje del total de activos) se mantiene en niveles no vistos desde 2010.

De este modo, durante la semana los flujos netos a la renta variable fueron de 24,5 miles de millones de sólares, con más del 86% vía ETFs y sólo 3,3 mil millones a fondos mutuos. A pesar de que hubo una entradasignificativa en rentafija de alta rentabilidad y el bonos de deuda bancaria (éstos últimos apoyados por las altas expectativas de inflación), la deuda con grado de inversión reportó la mayor salida de flujos desde marzo de 2021, superando los 2 mil millones de dólares. La creciente incertidumbre acerca de las políticas de los bancos centrales afectan a la deuda con grado de inversión.

Los flujos en renta variable fueron en gran parte ( y a pesar de las altas valoraciones) a la norteamericana, sobre todo a empresas de alta capitalización y bastante menos a pequeña capitalización bursatil. El crecimiento mantuvo entradas mientras que los fondos valor de EE.UU. registraron salidas. En cuanto a sectores, el finaciero sigue gozando del beneplácito de los inversores, segudo de tecnología y materias primas.

Como ya indicaba en mis anteriores notas: Las presiones inflacionarias presagian tensiones en los mercados de materias primas, El superciclo en materias primas... apoyado por las perspectivas de inflación, entre otras, las materias primas es la clase de activos ganadora en este 2021, algo que no se veía desde 2002, acumulando una rentabilidad cercana al 68%, seguida por los REITs, con 28,6%, el S&P con 25,9%, MSCI EAFE 11% y HY global con 2,2%. Finalmente el MSCI EM logra tocar rentabilidades positivas después de su caída desde febrero de este año, alcanzando así el 1%.

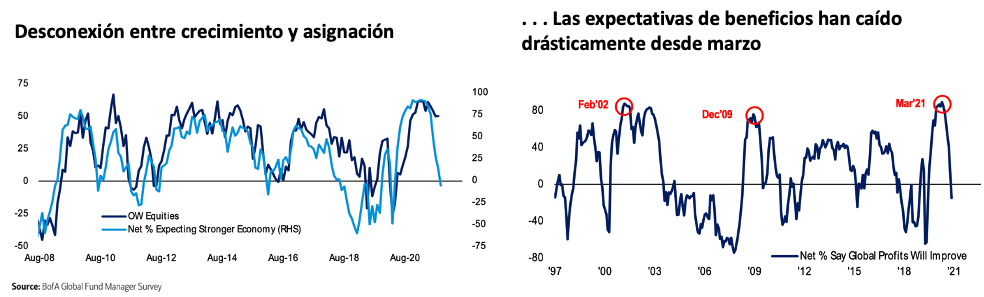

A pesar de que en la temporada de resultados en EE.UU. donde han reportado 108 compañías, de las cuales el 82% bate estimaciones, con un crecimiento de beneficios del 32% (vs. el 28% estimado). e FMS de BofA publicado hace unos días mostraba que los inversores esperan un empeoramiento de los márgenes debido a las presiones en las cadenas de suministros y a que las expectativas de estanflación aumentan y la "transitoriedad" disminuye.