Añadir Estrategias de Inversión en Google

Si bien, los mercados emergentes siguen buscando el equilibrio entre la derrota de la pandemia, la normalización de las políticas monetarias y la reconstrucción de sus economías, llegará un momento en que recojan todos los beneficios de una recuperación económica y una apertura a la normalidad. Dado su creciente importancia sistémica, es aconsejable su pronta vuelta a la normalidad ya que son economías que siven de anclaje a la estabilidad mundial.

Los precios de las materias primas están escalando a máximos de varios años, con una confluencia de factores que respalda este aumento, cuando parece que muchos mercados están en un déficit estructural a medida que la recuperación económica ha ido ganando fuerza tras la pandemia. El índice Bloomberg Commodity Index se encuentra en máximos de los 5 años, con un fuerte tirón en lo que va del año, mientras el índice MSCI EM se ha quedado por detrás. Las actuales condiciones del mercado podrían llevarnos, como se comentó hace un par de meses, en un periodo de elevados precios en las materias primas, y posiblemente en particular en los metales. Y este auge de las materias primas suele ser una buena noticia para los mercados emergentes: cuando las materias primas suben, también lo hacen los mercados emergentes, con lo que podría ser un momento adecuado para ir tomando posiciones.

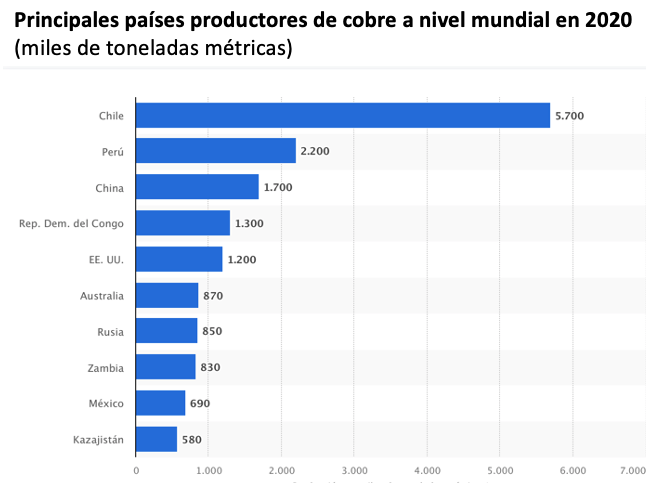

Entre los factores que inciden en ese déficit estructural es la falta de inversión, prolongada por asuntos relacionados con factores políticos (como Venezuela, Argentina y Cuba), factores ESG y también por el Covid-19, lo que se traduce en una restricción significativa en los planes de inversión de capital. Las empresas de petróleo y gas e incluso las mineras se encuentran bajo una presión constante de disciplina de capital exigida por los inversores, a lo que hay que agregar el enfoque en los estándares ESG, lo que está incidiendo en retrasos de decisiones de inversión y limitando así la capacidad de explotación y suministro, lo que es una amenaza al crecimiento global y planes como el aprobado por la UE y EE.UU. Pero sin importar lo VERDE que sean los inversores, cabe considerar que no hay sustituto para el mejor conductor como lo es el cobre, donde se prevé un aumento de la demanda a medida que el mundo se reconfigura a una economía con una imagen más ecológica, con una oferta que ha disminuido durante años. El cobre es producido entre otros por Chile, Perú y China.

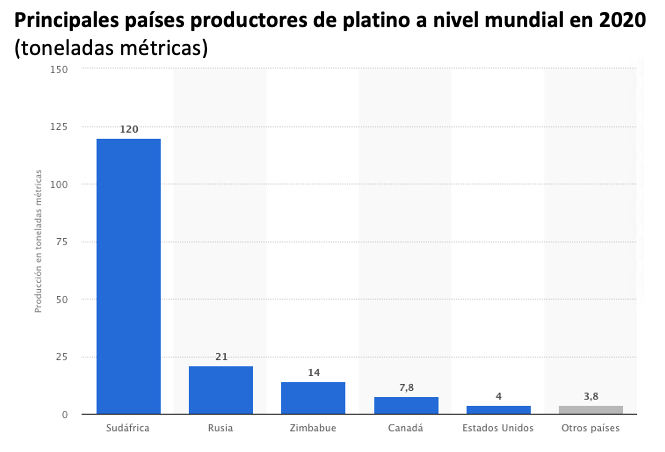

Otro ejemplo sería el platino, fundamental en la futura economía del hidrógeno. Un catalizador duradero se utiliza tanto en la producción de hidrógeno como en pilas de combustible de hidrógeno, ahora una alternativa líder al motor de combustión. Las pilas son más ligeras y potencialmente más prácticas para para vehículos de largo alcance. Se pueden instalar en automóviles y camiones existentes y solo emiten agua. Entre los principales emergentes productores son: Zimbabue (6,83% del platino mundial), Rusia (15,52%), Sudáfrica (68,32%).

Según apunta el equipo de Emergentes de Mainfirst, muchos productos agrícolas, tanto los tradicionales como la soja, el maíz y el trigo, pero también otras materias primas como el café, el azúcar o los aceites vegetales, también cotizan actualmente en máximos de varios años. Sólo en mayo, los precios mundiales de los alimentos subieron un 4,8%, el ritmo más rápido en 10 años. Esta evolución de los precios se vio impulsada por la escasez de oferta debida, entre otras cosas, a la sequía y a los retrasos en las cosechas, pero también por las interrupciones en la cadena de suministro, la fuerte demanda -sobre todo de China- y la depreciación del dólar estadounidense. Por otro lado, se espera que la producción mundial de cereales aumente en un nivel récord de alrededor del 2% en 2021, lo que, de no mediar nuevas perturbaciones, debería mantener el equilibrio de las reservas a medio plazo. Los próximos meses de cosecha en Estados Unidos y Europa serán decisivos para la evolución de los precios.

Para muchos mercados emergentes, las exportaciones de productos básicos siguen siendo importantes motores de crecimiento. En consecuencia, es probable que el crecimiento en estos países ofrezca sorpresas positivas al alza en la segunda mitad del 2021 y más adelante. Esto es especialmente cierto en América Latina, donde las materias primas representan más de dos tercios de las exportaciones totales de muchos países.

Es por ello que vale la pena enfatizar que la reactivación de los precios de las materias primas desde 2020 es una rezón para esperar una buena década para los muchos mercados emergentes. La diversificación es la clave del éxito, ya que la dinámica del mercado de cada materia prima es muy diferente. El oro se cita a menudo como una buena cobertura contra la inflación: tiene la condición de inversión durante los periodos inflacionistas, pero normalmente sólo es una buena cobertura durante un periodo de tiempo prolongado.

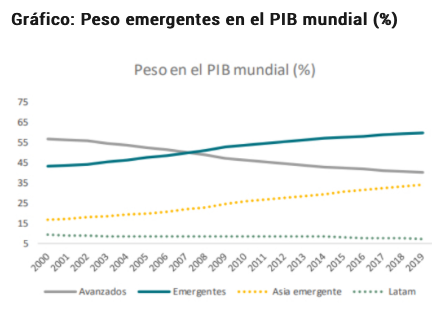

Además, si esto no fuera suficiente, si los inversores están positivos con la recuperación económica a nivel mundial, basta ver la contribución de las economías emergentes al PIB mundial: