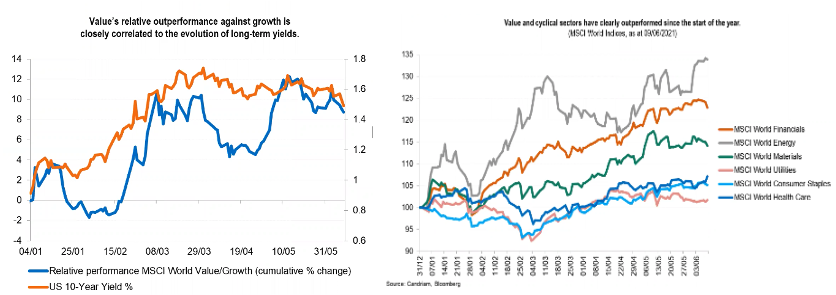

Considerando un entorno en el que las acciones valor, desde gran parte del 2020 y lo que va del 2021, han tenido un mejor desempeño que las acciones de crecimiento, debido a la mejora de la campaña de vacunación que ha permitido recuperar en cierta forma la actividad “normal”, así como por el empuje por parte del estímulo presupuestario, en especial en EE.UU.

El sector salud no es considerado ni value ni growth, sino un GARP (growth at a reasonable Price). Es un sector defensivo y se ha quedado rezagado en lo que va del año debido a un rally en sectores cíclicos como energía y financieros. El sector de biotecnología es considerado un sector de alto crecimiento, alta duración y altas valoraciones, con lo que la rotación hacia el value ha hecho que tanto la biotecnología como la oncología se quedaran por detrás.

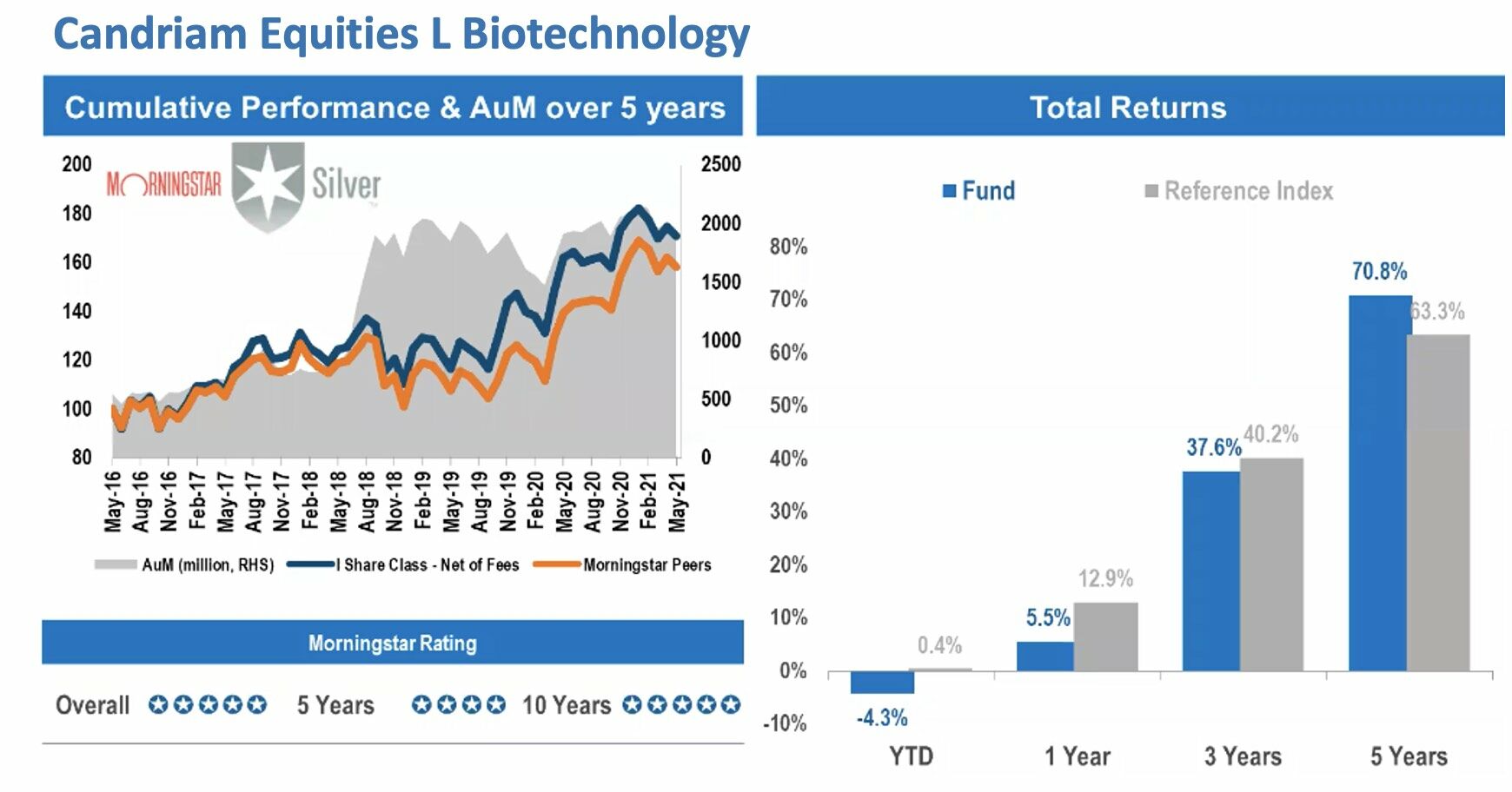

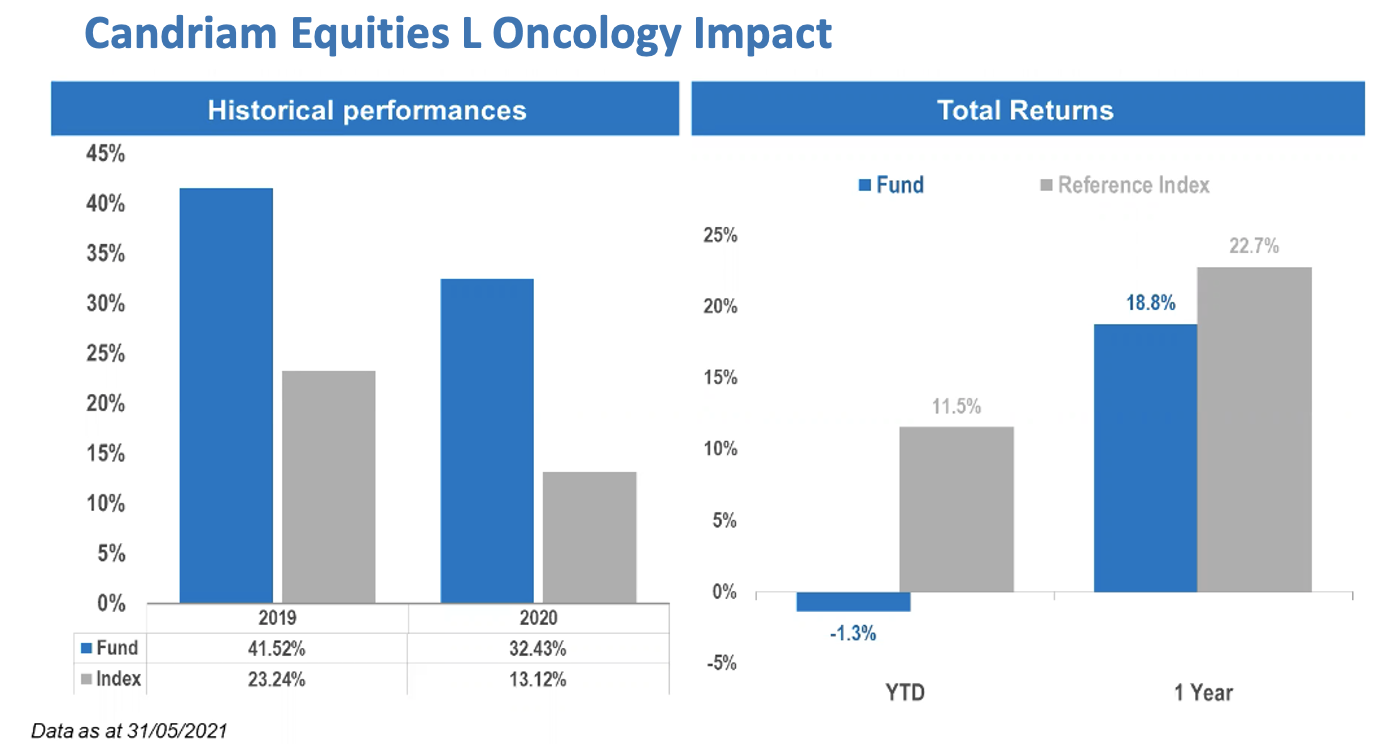

Respecto a los fondos que gestiona Van den Eynde, tanto el fondo Candriam Equities L Biotechnology como el fondo Oncology Impcat siguen manteniendo un track record indiscutiblerespecto a su índice de referencia en sus años de historia, a pesar de que este año el desempeño es inferior aunque realmente los fundamentales no han cambiado, sino que el entorno está apostando por los valores más cíclicos, como los productores de vacunas en las que el gestor ha decidido estar infraponderado.

Rudy comenta que en los productores de vacunas es difícil posible estimar cuál será la demanda en los siguientes años y por tanto es difícil hacer un modelo de valoración de este tipo de empresas y también es difícil justificar las altas valoraciones que alcanzan considerando la poca visibilidad a futuro. Esa es una de las razones del menor desempeño del fondo, otra de las razones han sido los valores de pequeña capitalización que han corregido al ser algo más volátiles, sobretodo los de biotecnología, pero realmente el fondo sigue manteniendo sus mismos fundamentales y proceso de selección de valores, a pesar de estar en un año lleno de desafíos.

El primero de los fondos es un 5 estrellas Morningstar y en la reciente revisión con Morningstar le mantienen el galardón plata; mientras que el segundo aún no tiene estrellas ya que para ello necesita alcanzar un track record de al menos 3 años, que los alcanzará en noviembre de 2021.

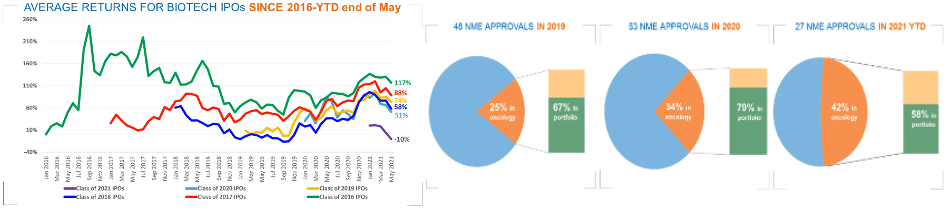

En cuanto a la financiación de la industria, se comentó que las ofertas públicas iniciales (IPO) está siendo muy activo, con 83 colocaciones en 2020 de empresas de biotecnología y 36 de oncología, mientras que en lo que va de 2021 van 47 y 19 respectivamente, dándoles casi 2.5 años de liquidez para invertir en proyectos de I&D, con balances muy sanos. Varias de estas empresas que salen al mercado están en etapas muy iniciales y por tanto hay que ser muy selectivos y pacientes para recoger beneficios. Como se observa en el siguiente gráfico, es importante tener una capacidad de permanecer en el tiempo ya que el comportamiento de corto plazo suele ser muy errático.

Por otro lado, las aprobaciones de nuevos medicamentos por parte de la FDA han seguido una trayectoria ascendente, y Candriam ha estado muy involucrada en muchas de estas nuevas aprobaciones en oncología, pero siempre seleccionando aquellas cuya valoración ofrece upside. En cuanto a valoración del sector de biotecnología cabe comentar que cotiza a múltiplos menores que el S&P 500, con grandes empresas de biotecnología cotizando por debajo de sus múltiplos históricos.

La industria de la salud presenta perspectivas alentadoras, debido tanto a un envejecimiento de la población que requiere un mayor gasto en su salud, como a la aparición más temprana de enfermedades que atacan mayor parte de la población, como artritis, enfermedades raras y cáncer. En el caso de la artritis, uno de cada seis americanos sufre de esta enfermedad, lo que representa 54,5 millones de pacientes; en cuanto a enfermedades raras, se han detectado en torno a 7000 de ellas lo que hace que el número de pacientes exceda los 300 millones a nivel mundial y donde el 95% de ellas carece de tratamientos aprobados; y por último el cáncer, una enfermedad diagnosticada a 19,3 millones de personas en 2020 y cuyo coste anual de tratamiento excede los 1,2 trillones de dólares.

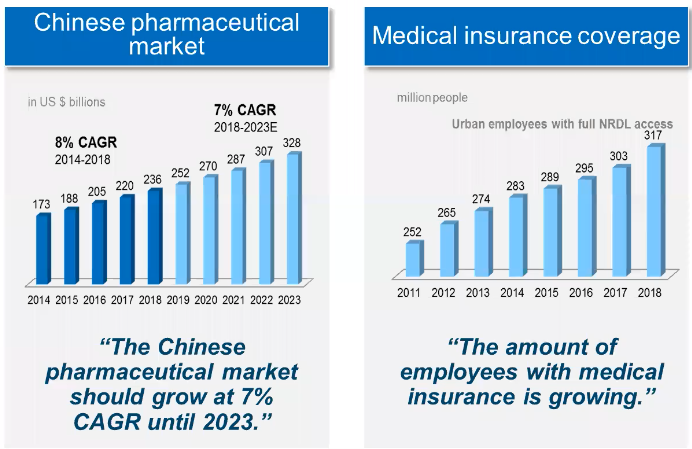

Otro impulsor es el incremento del seguro de salud en China, que hace que mayor número de personas tengan acceso a medicamentos con lo que el mercado farmacéutico en ese país muestre tasas de crecimiento importante.

Así como el hecho de que hay múltiples fármacos innovadores en vías de desarrollo a la espera de convertirse un éxito de taquilla, casi 10.000 de ellos en la cola (1.700 de los cuales son para oncología) con sólo 53 aprobados en 2020 por la FDA, y donde la labor de los gestores de Candriam es identificar esos éxitos de taquilla con base en su experiencia y de un meticuloso análisis de los candidatos a formar parte de las carteras.

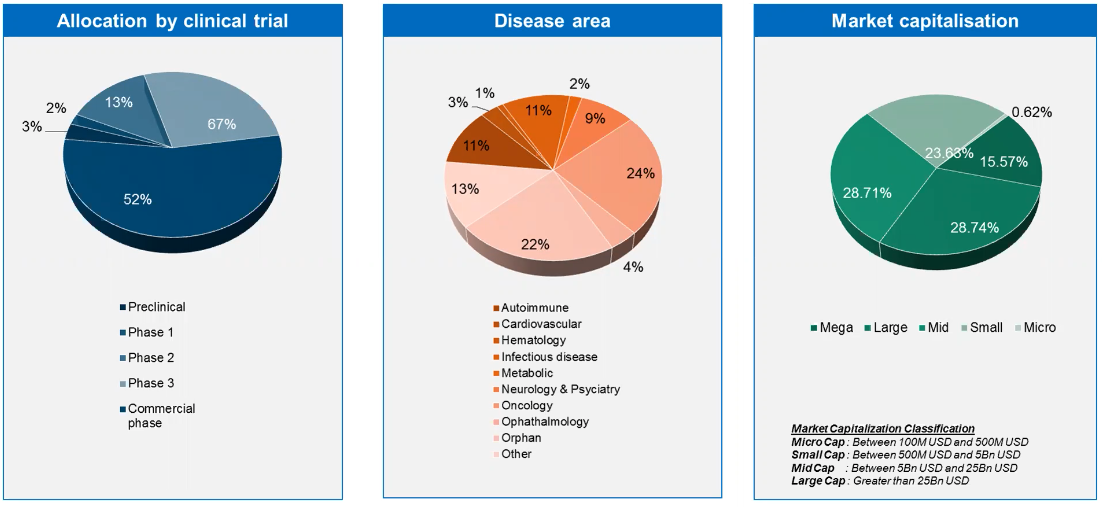

Asignación de activos del fondo Candriam Equities L Biotechnology

Una manera diferente de ver la típica asignación es la que presentó Rudy en el webinario, donde comenta que el 52% de la cartera está integrado por empresas en estado preclínico, candidatas a ser aprobadas, solo un 3% están en la fase de comercialización. En cuanto a capitalización de mercado, casi el 60% mega y gib caps, 15,57% en medianas, mientras que small y micro casi un 24,5%. Una cartera bastante diversificada tanto por estado clínico, como por el área de enfermedad o capitalización.

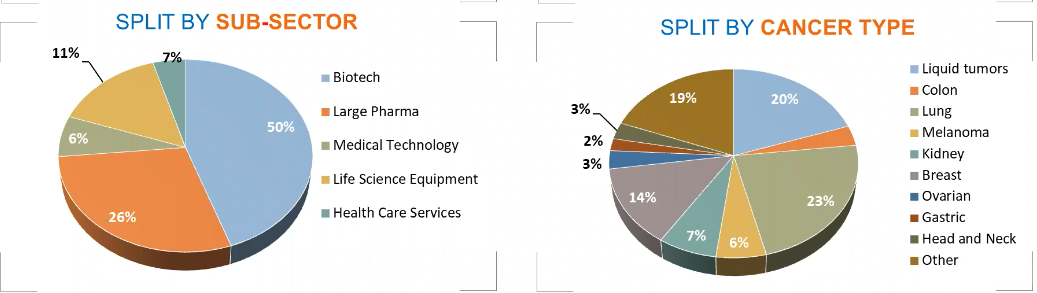

Asignación de activos del fondo Candriam Equities L Oncology

En este caso, casi 2/3 de la cartera está en empresas de alta capitalización, con más el 50% en empresas norteamericanas, un 36% en Europa y algo en China y Japón. En cuanto al subsector, el de biotecnología representa la mitad de la cartera y un cuarto está en farmacéuticas de gran tamaño.

Se trata de dos estrategias consistentes en el tiempo, y aunque el corto plazo no les acompañe debido a una rotación sectorial, cuentan con una base sólida no sólo del serctor en el que están y con unos mercados en crecimiento, sino con un equipo experto en la materia (que no cualquier gestora cuenta) que impregna en su proceso de selección de compañías esos conocimientos tan concretos con que cuentan.