Al respecto la gestora francesa considera que eso es poco probable, dado que hay que lidiar con incertidumbre persistente de la guerra comercial, desequilibrios domésticos como la posición financiera del sector corporativo que se ha deteriorado en los EE.UU., el menor crecimiento en China y las medidas que pueda tomar el gobierno para rebalancear la economía que podría traer una mayor desaceleración de la demanda doméstica.

Bajo estas premisas, el CIO Chris Iggo comenta que la gestora se mantiene razonablemente positiva tanto en crédito como en renta variable, a pesar del moderado crecimiento económico. Las 3 bajadas de tipos de interés en EE.UU., y reducciones adicionales por parte del BCE, servirá de apoyo a los mercados, sin embargo, el rendimiento de los bonos también se mantendrá baja, y por tanto las rentabilidades en el mercado de bonos no serán tan favorables como lo han sido en este 2019. Las curvas de tipos permanecerán planas, pero en caso de haber noticias económicas positivas, podría haber algún movimiento al alza en el rendimiento de los bonos.

En cuanto al crédito (donde están más positivos), en Europa el BCE continuará siendo un gran comprador de bonos corporativos además de la fuerte demanda del sector privado, con un ciclo de beneficios estabilizado. Mientras en EE.UU., las elecciones presidenciales incrementarán los riesgos políticos, sin embargo, los fundamentales siguen apoyando.

Respecto al high yield hay pocas probabilidades de un default. Los mercados de renta variable alcanzaron nuevos máximos en 2019 y para 2020 no esperan la misma magnitud de rentabilidades. Las valoraciones son altas pero los beneficios empresariales siguen siendo fuertes y existe la posibilidad de sorpresas al alza, especialmente si se llega a algún tipo de acuerdo comercial entre China y EE.UU., así como una recuperación en el sector de manufactura global. Sin embargo, altas valoraciones es sinónimo de rendimientos menores a los alcanzados en 2019.

En Europa, una oportunidad potencial es el mercado de renta variable británico, que se ha quedado rezagado, pero si el Brexit se materializa se eliminará la incertidumbre.

El escenario macro es relativamente neutral para los mercados financieros, aún cuando el crecimiento será suave pero los tipos bajos apoyan.

Habrá que estar atentos a los riesgos geopolíticos, como los vistos recientemente el Latinoamérica.

Ahora bien, ante todo esto, los propuestos por la gestora francesa para posicionarse son:

- Por el lado de renta fija está el Axa WF Global Strategic Bond: se trata de un fondo cuya exposición es flexible y diversificada a todo el universo de renta fija. El fondo busca optimizar la rentabilidad de los mercados de renta fija globales de acuerdo con el entorno económico. Saca provecho de las capacidades globales que tiene la gestora, agrupando las mejores ideas de su equipo y sin restringirse a un índice de referencia. El fondo, que supera los 480 millones de dólares) y que se lanzó en mayo de 2012, es co-gestionado por Nick Hayes desde su lanzamiento (rating A de Citywire) y Nicolas Trindade (que hasta septiembre tenía rating A de Citywire), alcanzando una rentabilidad en lo que va del año de 5,32% (a cierre de octubre).

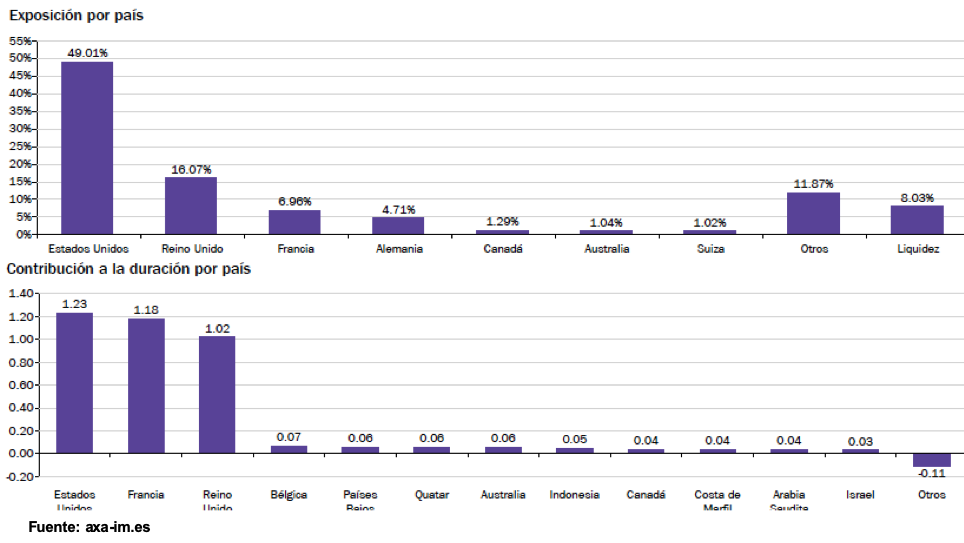

Actualmente el posicionamiento es el siguiente: mantenía un 8% de liquidez a octubre, con 2019 posiciones en 179 emisores; la exposición a dólar americano era de algo más del 58% ya que la exposición crediticia a EE.UU. era del 70%; del 18,3% en libras (con una exposición crediticia del 24%) y del 15,5% a euro (con una exposición de crédito del 6%). Respecto a activos: 44% en deuda corporativa, 38% en deuda del tesoro, 9% en deuda gubernamental. En cuanto a sectores, son el industrial y el financiero el de mayor peso (entre ambos más del 94%).

Con una calificación media ponderada de BB+, vencimiento medio de 4,59 y duración efectiva de 3,75, con un cupón medio de 3,92%

En cuanto a estadísticos, el fondo tiene un sharpe a 3 años de 1,07, situándolo en la media de los competidores y con una rentabilidad media a 3 años de 1,50% vs una media del sector superior al 2%. El fondo destaca respecto a la máxima caída en tres años, posicionándose en los mejores lugares de la categoría, aunque por rentabilidad se posicionaría a final de segundo cuartil. Es un fondo adecuado en momentos de incertidumbre de mercado, como podría ser 2020, aunque si es un mercado alcista tiende a quedarse rezagado.

- En renta variable estaría el buque insignia Axa WF Framlington Longevity Economony: es un fondo temático, en donde la gestora Axa IM tiene una trayectoria significativa, habiendo transformado el fondo de salud en este de longevidad en agosto de 2018. Desde entonces el fondo ha obtenido una rentabilidad del 14,35%, y en lo que va de 2019 asciende a 19,3% (al 10 de diciembre), y que considerando la volatilidad a un año del 15,12% (en la media de competidores), resulta en un ratio de sharpe de 0,56. Por rentabilidad se sitúe en tercer cuartil a un año.

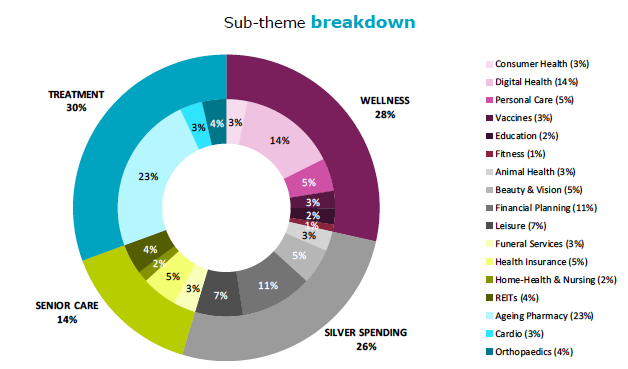

Es un fondo multicap, irrestricto, que invierte en compañías globales de crecimiento que contribuyen en el envejecimiento y esperanza de vida creciente mundial. Se trata de una cartera concentrada de entre 40-60 posiciones y con una rotación cercana al 30%. Gestionado por Dani Saurymper, pero apoyado por los múltiples recursos de inversiones de la gestora. Está compuesto por cuatro subtemas como es tratamiento (30%), bienestar (28%), cuidados (14%) y gasto:

Un gráfico que es apreciado encontrar es el desglose por ventas o ingresos. En este caso, el 30% de las ventas de las compañías que integran la cartera proviene de Norte América, el 16% de Europa ex UK, 14% de Emergentes y 10% en liquidez.

Y en cuanto a sectores, salud es el 61%, consumo discrecional el 14%, financiero el 11%. No tiene nada en tecnología, industriales, energía/materiales. Ente las principales posiciones se encuentra Allianz SE, laboratorios Merck, la inmobiliaria Ventas, la farmacéutica Takeda.