Cuando se habla de la evolución en bolsa es frecuente referirse a la euforia, incertidumbre o miedo como emociones que juegan un papel determinante en la evolución del mercado y, por ende, en la formación de los precios. Tiene sentido si pensamos que la inversión en mercados es hasta un 80% psicología y el resto, técnica.

La euforia es el gran motor al alza de los mercados y es la fase en la que se compra todo aquello que tenga una rentabilidad atractiva, en muchas ocasiones sin entrar a valorar el riesgo que se asume. Por el contrario, tanto incertidumbre como pánico suelen ir asociados a mercados bajistas.

En este momento, lejos definir ningún extremo de mercado, hay valores que tienen mayoría de recomendaciones de compra. Cogiendo los 92 valores que tienen al menos una recomendación, tan sólo 54 son los que tienen cobertura de más de 10 casas de análisis (por eso de evitar la distorsión). Y de éstos, seis compañías ofrecen un porcentaje de recomendaciones de compra superior al 75%. Pero ¿en cuáles puede haber funcionado la teoría de la opinión contraria?

ACS es la compañía del Ibex35 que a día de hoy cuenta con un 100% de recomendaciones de compra. Las 14 casas de análisis que cubren el valor consideran que el valor todavía tiene un potencial de más del 30%, hasta los 34,50 euros que le fijan como objetivo. Y eso en un año en el que la compañía apenas sube un 2,5% si tenemos en cuenta el dividendo. (Ver: La bolsa española vale lo que valen sus dividendos).

Y un punto más, tal y como les señalábamos en el artículo “Las constructoras españolas son poco interesantes”, ACS es de las pocas que se salva por criterios fundamentales como precio/valor en libros, rentabilidad por dividendo, PER y apalancamiento.

Ránking por fundamentales del sector de la construcción

(1).gif)

Sin embargo, la lectura de los indicadores técnicos no son tan optimistas. De hecho, el valor tiene una puntuación de 3,5 sobre 10, está en fase de rebote dentro de una tendencia alcista de largo plazo pero que es bajista al más corto. Y eso, con todas las variables en negativo como para pensar en que la tendencia al alza se puede mantener.

.jpg)

%%%Te avisamos si ACS cambia de fase de ciclo en bolsa|ACS%%%

De hecho, casi se puede afirmar que la lectura es la misma para Ferrovial. Un 78% de las recomendaciones son de compra y el objetivo que estima el consenso de las casas de análisis está a un 11% de los precios actuales. Ayer fue Deustche Bank el que mejoró su estimación sobre la constructora después del batacazo que sufrió tras el Brexit, que tuvo reflejo en unos resultados que cayeron en torno a un 29% respecto al año anterior.

Desde un punto de vista técnico se refleja la fuerte penalización del 11% que acumulan desde comienzos de año y la compañía todavía tiene que hacer frente al hueco que dejó el pasado mes de junio – con el Brexit- y de la resistencia de medio plazo, en torno a los 18,8-19,2 euros. (Ver: Ferrovial tiene muy a tiro su resistencia de medio plazo)

Los indicadores técnicos del valor le dan una puntuación de 2 sobre 10 y todavía está en tendencia bajista en todos los plazos. Un volumen creciente a largo plazo y la volatilidad decreciente a medio y largo, son los factores que podrían jugar a favor de la tendencia esperada por las casas de análisis.

.jpg)

%%%Te avisamos si Ferrovial alcanza el objetivo|FER%%%

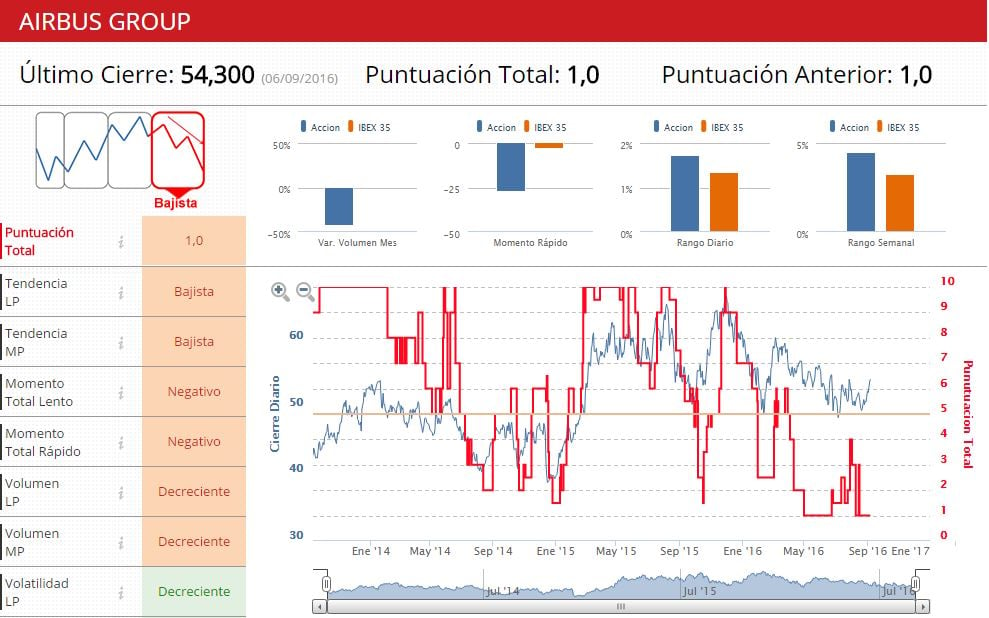

Para el 78% de los 27 brókers que cubren Airbus, el valor está para comprar y ofrece un potencial de más del 20% a los precios actuales, según los datos de Factset. La compañía este verano ha estado bajo la lupa de las autoridades británicas por un expediente abierto el pasado mes de abril por delitos de fraude, soborno y corrupción en algunos proceso de contratación fuera de Europa. Una situación que provocó que tanto Reino Unido como Francia y Alemania congelaran las líneas de crédito a la exportación para la compañía, lo que dificultaba la generación de flujos de caja.

Y un punto más: todavía hay dudas sobre que la aeronave estrella, el modelo A380, no termine de alcanzar las ventas estimadas tras la “renuncia” de Qantas a algunas de las que tenías solicitadas. El valor se deja más de un 10% en bolsa en lo que va de año y presenta una de las lecturas en indicadores más bajas del mercado español.

%%%Suscribete a las alertas de cambio de ciclo en Airbus|AIR%%%

La compañía presenta una tendencia bajista en todos los plazos y un momento negativo también en los plazos indicados. El hecho de tener una volatilidad decreciente a largo plazo es el único factor que deja alguna probabilidad de subidas. Pero parece que no será en próximos días.