Si hay algo que han hecho las empresas de Wall Street en los últimos años es utilizar el dinero para recomprar acciones, que es otra forma de retribuir a los accionistas sin tener que pasar por el dividendo. Lo cierto es que esta forma de actuar ha gustado mucho al mercado, tanto, que muchos analistas explican que la gran cantidad de dólares destinada a estos programas es lo que ha mantenido la demanda de los mercados. Es decir, que han sido las propias cotizadas las que han permitido la subida de las bolsas.

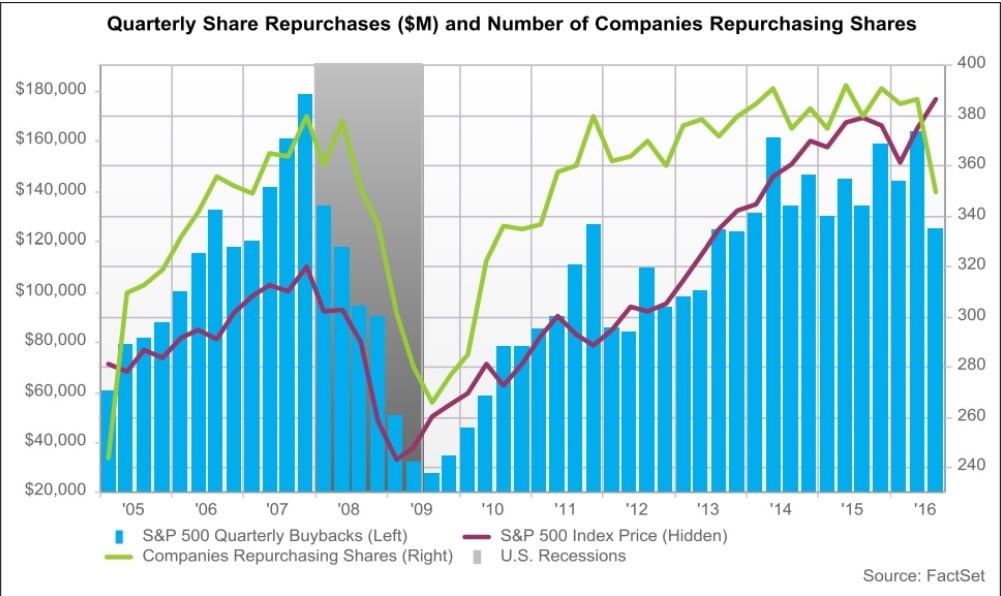

Solo en los últimos doce meses, las corporaciones de EEUU habían gastado casi 593.000 millones de dólares en comprar acciones propias, más dinero que en todo el año pasado. De hecho, es la mayor cantidad invertida en este propósito desde principios de 2005.

Al hacer cuentas vemos que a finales de junio el S&P500 había subido algo menos de un 3% desde enero. Teniendo en consideración que la capitalización del selectivo ascendía a esa fecha a algo menos de 18 billones de dólares, la subida en bolsa del índice correspondía a poco menos de 485.000 millones de dólares, por lo que es cierto que la cantidad gastada en comprar acciones propias de las cotizadas del índices es superior a esa cifra.

¿Debemos preocuparnos si se produce un cambio de tendencia? Los datos son más que evidentes; en el segundo trimestre del año las recompras que han realizado las empresas del S&P 500 se han reducido un 6,8% con respecto al mismo periodo del año anterior y eso es algo que inquieta a la comunidad inversora.

Nicolás López, director de análisis de M&G Valores, piensa que no hay que preocuparse. “Creo que simplemente hay que ver las recompras como una forma de remuneración al accionista que en vez de darse vía dividendo se refleja en una mayor revalorización de la acción. Es como si el S&P 500 fuese un índice de retorno total que reinvierte los beneficios en lugar de repartirlos vía dividendo. Si el dinero que se destina a recompra de acciones se destinara al dividendo el precio de las acciones subiría menos pero a cambio los accionistas recibirían una remuneración en cash por lo que a efectos de su rentabilidad total no habría diferencias”.

El experto cree que hay que ver este factor de una forma más neutra y asegura que “si ese dinero se destinara a invertir, entonces dependería de la rentabilidad de esas inversiones, es decir del crecimiento de los beneficios que generen. En todo caso el impacto de las recompras de acciones es en teoría neutro siempre y cuando se haga con liquidez sobrante y no se estén endeudando de forma encubierto para comprar acciones”.

El encarecimiento del precio del dinero en este país podría ponerle más difícil a las empresas seguir comprando acciones ya que son muchas las que han llegado a emitir bonos –a un precio escandalosamente bajo- para financiar estos programas. Cuando los tipos suban veremos un encarecimiento de la financiación que desmotivará este tipo de gestión de los recursos. Si a esto le añadimos que, además, las valoraciones de muchas compañías están ya en niveles de máximos históricos, no es descabellado pensar que a partir de ahora veremos menos recompras y, quizá, más dividendos.

Y eso será un shock. Hasta este momento, los datos de Facset muestran que las cotizadas del S&P 500 han destinado un 71,5% de sus beneficios en retirar sus acciones del mercado. Es más, 137 sociedades del selectivo han gastado más dinero del que ganaban en este tipo de programas.

Pero hay que tener en cuenta que una reducción de la cantidad destinada a recompras no significa una desaparición de este tipo de programas, por lo que habrá que estar muy atentos a lo que aprueban las juntas de accionistas de las cotizadas en sus próximas reuniones.

Entre tanto, los expertos esperan rentabilidades moderadas para la bolsa americana en los próximos años. El director de análisis de M&G Valores adelanta que “pueden esperarse rentabilidades del orden del 5-7% anual en los próximos años mientras se mantenga la fase expansiva de la economía. Esto contrasta con rentabilidades del orden del 15% en el ciclo alcista de los años 1980-2.000. En todo caso hablamos de rentabilidades positivas, no de que estemos ante una bolsa sin recorrido”.

Si quiere leer el contenido íntegro de este reportaje, suscríbase a nuestro servicio Premium