Y eso que no hay nada nuevo, nada que añada presión a los mercados. Si acaso unos comentarios del presidente de la Reserva Federal de St. Louis, James Bullard que ha vuelto a echar leña al fuego al decir que “los mercados se están equivocando” en cuanto a su perspectiva sobre la subida de los tipos de interés. (

Estas acciones financieras tienen un potencial de subida grande)

Un auténtico jarro de agua fría a la interpretación que se dio a las últimas actas de la FED que se conocieron ayer y que todo el mundo analizó desde una perspectiva total y completamente dovish. Sin embargo, ya lo apuntaban algunos miembros de la Reserva Federal al avisar a sus compañeros de los problemas que podrían acarrear a los mercados y a la economía en general una mala interpretación de las palabras de la FED, el archiconocido “considerable time”. Sirvan los desplomes de hoy como ejemplo. (Janney: Existe una oportunidad de compra en el universo de las small caps)

Las caídas de la sesión son las mayores en un año y han generado la pérdida de 300 puntos en el Dow Jones de una sola tacada. Atención al S&P 500 que está más cerca de los 1.900 que de los 2.000 que superó en el mes de septiembre. (La temporada de resultados será razonablemente débil)

Y todo en un mes de octubre, que ya se avecinaba aciago en su inicio y que no está defraudando a los que piensan que el décimo mes del año no traería nada bueno. Y eso es verdad, por el momento.

De esta manera,el S&P 500 se deja 2,06%, el Dow Jones pierde un 1,97%, el Nasdaq se deja un 2,02%. Darst: Se encienden ya tres luces rojas del mercado bajista

Los inversores han tenido en cuenta al analizar las palabras de Bullard el buen dato de empleo que se ha conocido hoy. En concreto, el número de peticiones iniciales de desempleo cayó hasta 287.000, lo que implicó un descenso de 1.000 personas, aunque la media de cuatro quedó en 287.750, al caer en 7.250. Se trata de la cifra más baja en más de ocho años . Y eso anima a los que avisan de que la FED subirá los tipos antes de tiempo, tal y como indica Bullard.

Sin embargo, no hay que olvidar que la economía mundial está en un momento de máxima debilidad, debatiéndose entre la recesión y el estancamiento en lugares como Europa.

Hoy, por cierto, hemos sabido que las exportaciones alemanas cayeron un 5,8% el pasado mes de agosto, lo que implica el mayor descenso desde enero de 2009. Una circunstancia que también ha añadido algún que otro grado de congojo a los inversores de Wall Street, que no saben muy bien a qué clavo agarrarse; si al de la buena evolución de la economía estadounidense, o al que indica que las bolsas andan por encima de sus medias históricas y que el resto del mundo no sólo no va bien, sino que parece empeorar. Si no, que miren a China.

De nada ha servido que hoy Mario Draghi, el presidente de la FED haya dicho que el BCE intentará que el año que viene lleguen los préstamos a la economía real.

Y entre tanto la volatilidad se dispara más de un 20% en una sola jornada y se coloca muy cerca del 19%, lo que para muchos analistas técnicos es una señal que nos acerca mucho al nerviosismo máximo.

Más cuando las valoraciones de la bolsa siguen por encima de la media histórica de largo plazo tras un mercado alcista que dura ya más de cinco años y medio; uno de los más largos de la historia.

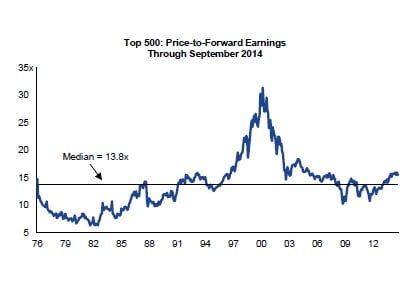

Fuente: Morgan Stanley

Las miradas están puestas ahora en la etapa de resultados. Habrá que ver si la subida del dólar ha impactado en las cuentas de las más exportadoras, o no. Ayer comenzó Alcoa , no obstante, con unas cifras mejores de las esperadas, aunque ha caído más de un 4%. Resultados EEUU. Se mantendrá el momento positivo

Muy pendientes, por tanto de lo que pueda suceder en las próximas sesiones. Los expertos consultados por Bloomberg esperan que los beneficios hayan subido un 4,9% en el pasado trimestre.

Por si fuera poco, las empresas energéticas han puesto mucho empeño en que la bolsa cayera con fuerza, al ser el sector que más ha perdido hoy. Un descenso reforzado por la caída del Brent por debajo de los 90 dólares en algunos momentos de la sesión, un nivel que no se veía en dos años. (Las cinco OPV's tecnológicas más esperadas)

Desde el punto de vista hoy es difícil elegir una acción que suba. Un ejemplo, en el S&P 500 la mejor compañía hoy era Vornado Reality, que se apuntaba algo más de un 1%. Todo lo contrario de lo que ocurría con GAP, que ha terminado la sesión con caídas de más de un 11% tras anunciar el cambio de CEO y unas ventas comparables que, de nuevo, han decepcionado a los inversores. (GAP sigue con un aspecto técnico notable)

Advanced Micro Devices cae más de un 9% tras anunciar un cambio de CEO.

Por último Apple ha permanecido inmutable a pesar de que Carl Icahn, uno de sus mayores inversores haya enviado una carta al CEO, Tim Cook, para pedir más recompras de acciones con el argumento de que la acción podría duplicar su valor en un año, hasta más de 200 dólares. (Leo Cooperman: Apple está un 20% infravalorada)

En este contexto, La rentabilidad de los bonos a 10 años está en 2,33%. El EURUSD se cambia en 1,2688 dólares. Mientras que el brent está en 8,951 dólares el barril. Por último, el oro cotiza en 1.224 dólares, VIX está en 18,33. (Largos en EURUSD)

Conozca cuando estos valores cambien de ciclo bursátil, pinche aquí