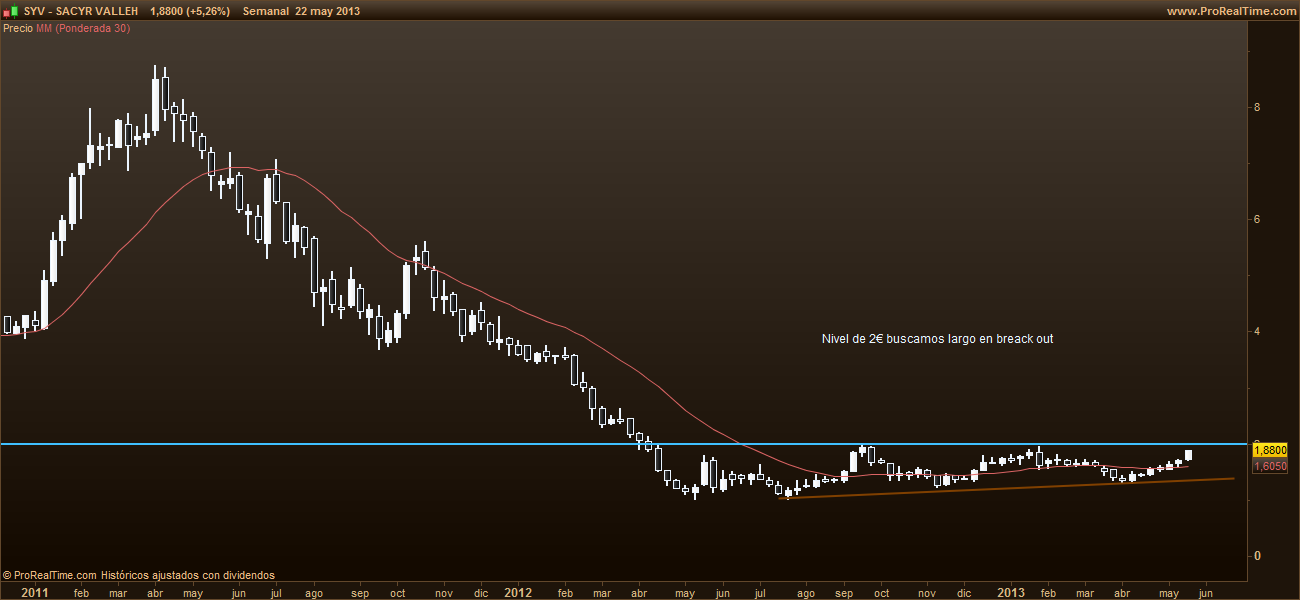

Que no nos engañen las subidas vertiginosas que Sacyr

ha experimentado este mes. En pocas semanas se ha revalorizado un 40%, sin embargo, no es suficiente para quitarse el ‘San Benito’ de valor bajista por excelencia del Ibex 35. Su cotización aún no se ha alejado tanto de los mínimos históricos del valor y su capitalización es la más baja del selectivo (811,14 millones de euros), lo que le ha acarreado estar en la cuerda floja a cada revisión del Ibex 35 por parte del CAT (Comité Asesor Técnico del Ibex 35). Además, si lo comparamos con el resto de constructoras cotizadas en el índice, Sacyr es la gran perdedora y con diferencia. Mientras otras homólogas como Ferrovial u OHL cotizan en máximos históricos, Sacyr sólo cotiza 50 céntimos por encima de sus mínimos anuales (1,30 euros). Por no hablar de que los máximos históricos marcados en el entorno de los 44 euros parecen algo imposible ahora que al precio de la acción se le resisten hasta los 2 euros. Quien venga de esos niveles, suponemos que ya lo da por perdido y será mejor que se resigne. En cambio, a corto plazo Sacyr no deja de dar oportunidades. Es un valor goloso para los más especuladores. Así lo confirma la subida del 40% que acumula en un mes pero, que no nos engañen nuestros ojos, como mucho, Sacyr ha entrado en una tónica lateral. Según Juan Enrique Cadiñanos, jefe de mesa de Hanseatic Brokerhouse, “la tendencia es lateral con un rango entre los 3 euros y el euro. En la zona de 1,40-1,35 hace movimientos de parada que hace que funcionen como movimientos de transición”. Sin embargo, “si trazamos Fibonacci, nos muestra que la consolidación es buena a partir de los 2 euros y esto hace presagiar que, de alguna forma,

los precios del valor podrían proseguir con los recortes hacia el entorno del euro. Aunque, a corto plazo, los 1,70 euros actúan como suelo”. De momento, lo que está claro es que Sacyr está en modo rebote, como nos marcan los indicadores de volumen/tendencia/momento y volatilidad, con una puntuación total de de 4,5 puntos. Por ello, Luis Francisco Ruiz, director de Estrategias de inversión, indica que "es apto para posiciones especulativas de muy corto plazo". (Ver: Sacyr, el valor caliente)

El PER de Sacyr se sitúa en 9,77 veces, muy alejado del nivel de otras constructoras del Ibex 35, como las 13,75 veces de FCC o las 32,30 veces de Ferrovial. El que más se le acerca es ACS, con un PER de 9,60 veces. Según Carlos Ladero, analista de Wallwood Spain, este “PER es razonable, pero sigo sin ver valor en algo difícil de valorar. Su deuda neta es de más de 6.000 millones, capitaliza por poco más de 800 y Luis del Rivero salió a precios de derribo. No compraría por value, y pese a que el 50% de los ingresos vienen de fuera, y actividades de no promoción, mejor apostar por otros valores”.

Pese a la incertidumbre que pesa sobre el precio, en las últimas semanas Sacyr ha acumulado recomendaciones de compra a manos llenas y, lo más destacado, con pronósticos de altos precios objetivos. De hecho, la media de los últimos precios objetivos pronosticados se sitúa en 2,81 euros, es decir, que las casas de análisis creen que Sacyr a un año vista se revalorizará un 52%. ¿Factible? Tendremos que ver antes la superación de los 2 euros que suponen una lacra para el valor. (Ver: Sacyr Vallehermoso. Bien sujetos, que se avecinan curvas)

ÚLTIMAS RECOMENDACIONES DE LOS BRÓKERS:

| BRÓKER | RECOMENDACIÓN | PRECIO OBJETIVO | FECHA |

| Interdin | Comprar | 4.6 | 13/05/2013 |

| Banco Sabadell | Comprar | 2.5 | 13/05/2013 |

| Kepler Chevreaux | Reducir | 1.5 | 14/05/2013 |

| Société Générale | Comprar | 2.7 | 14/05/2013 |

| Carax-Alphavalue | Comprar | 2.11 | 16/05/2013 |

| BPI | Neutral | 1.85 | 20/05/2013 |

| N+1 | Compra fuerte | 3.45 | 21/05/2013 |

| Ahorro Corporación | Comprar | 3.2 | 21/05/2013 |

| Espirito Santo | Comprar | 3.3 | 21/05/2013 |

| Bankia Bolsa | Comprar | 2.95 | 21/05/2013 |

No obstante, si bien Sacyr había sido atacada hasta la saciedad por los bajistas, estos especuladores parecen haberle dado tregua al valor. De hecho, desde mediados de enero no figura en los registros de la CNMV ninguna toma de posición bajista superior al 0,5% de su capital. Actualmente, en manos de los bajistas se halla latente un 1,17% de su capital.

ÚLTIMAS POSICIONES CORTAS EN SACYR:

Fuente: CNMV

Las últimas y descaradas subidas de Sacyr vienen justificadas por fundamentales, en concreto, por las quitas importantes en su deuda promotora que director financiero del grupo, Fernando Lacadena, anunció. La división de promoción de vivienda y suelo de Sacyr supone una deuda de 1.217 millones de euros, equivalente al 14% del pasivo total del grupo y esta quita le ha permitido "ajustar" el precio de sus viviendas a "la actual demanda", según Lacadena. Al hilo, Gisela Turazzini, co-fundadoras de Blackbird, indica que “si Sacyr logra solucionar la incertidumbre que genera la refinanciación de la deuda, mediante quitas o negociaciones positivas respecto al vencimiento de la misma, podrá ganar credibilidad y lograr un impulso que le diera un tirón importante en bolsa”. No obstante, durante 2013 y 2014 Sacyr afronta vencimientos de 1.834 millones. “Esto es un importante problema para una compañía con un beneficio de explotación que ronda los 500 millones‚ es decir necesita 4 años de ganancias para poder hacer frente al vencimiento de la deuda”, explica Turazzini.

VENCIMIENTOS DEUDA SACYR:

.jpg)

Aunque Sacyr haya logrado quitas en su deuda inmobiliaria, tiene un gran y preocupante agujero que tapar por otro lado: Repsol. Su afán pasado por ganar peso en la petrolera –incluso por su afán de oparla- le llevó a sobrendeudarse. A día de hoy todavía acumula una deuda neta de 2.396 millones por la compra de la participación en Repsol y no es de extrañar que se la quiera quitar de endima cuanto antes. Según Pablo Ortiz, analista del sector de construcción e infraestructuras de Interdin, “actualmente la inversión de Sacyr en Repsol está valorada en 20,2 euros por acción. Las pérdidas latentes superan los 385 millones de euros y la deuda vence en 2015”. No obstante, de aquí a esa fecha, Ortiz cree que “Repsol, habida cuenta de sus buenos fundamentales, puede revalorizarse un 12% para alcanzar un precio en torno a 19,5-20 euros, precio al que Sacyr saldría de la petrolera. Además, los gastos financieros de esta deuda están siendo cubiertos por los dividendos y, aún teniendo en cuenta el efecto fiscal, la inversión en la petrolera está aportando un beneficio neto del orden de 40 millones al año”. Carlos Ladero, analista de Wallwood Spain, afirma que “Sacyr tenía prácticamente cerrada la venta de su participación en Repsol hace unos meses a unos 17/17,5 euros pero, quizás con esta situación de mercado se están barajando otros precios. Aún así, está claro que dicha participación está en venta, pues está pignorada por los bancos y, cuando ellos lo vena oportuno, se venderá”. Un candidato a hacerse con este paquete sería Tamasek, que ya cuenta con un 6,30% de Repsol.

DESGLOSE DEUDA NETA SACYR:

Como indica Pablo Ortiz, además del sobreendeudamiento Sacyr, tiene otras incertidumbres que afrontar:

- La valoración de los activos de Vallehermoso: “tiene mucho suelo, difícil de valorar y por el que está perdiendo dinero y arrastra una deuda de 1.230 millones”.

- El mercado percibe a Sacyr como una compañía muy endeudada: “si observamos qué activos están siendo financiados con esa deuda, no deberíamos pensar que está muy endeudada, pues financia servicios, Testa, concesiones, negocios con alta visibilidad en la generación de Ebitda. Si excluimos Vallehermoso y Repsol, el resto de la deuda, salvo la corporativa -360 millones- no preocupa”.

- La estructura accionarial: “después del pequeño tsunami que generó la salida de Torreal, la única participación que puede representar un problema es la de NCG que es un 5,2%.La entrada del fondo británico THS, es muy significativa y creemos que Sacyr puede tener compradores potenciales de esta participación. Su salida, reduciría el overhand del valor y debería fortalecer la presencia institucional en el accionariado”.

Al final, según el experto de Intertin, “estas cuatro incertidumbres están tapando 3 actividades que aportan gran valor: concesiones, servicios y Testa. Actualmente estas ramas de negocio generan 90-100 millones de beneficio antes de impuestos al año y aportan más del 80% del Ebitda”.