Hace ahora un año y medio que Repsol

llenaba los titulares de medio mundo por la expropiación que la presidenta argentina, Cristina Fernández de Kirchner, realizó a Repsol del 51% de su filial argentina, YPF. Mucho se habló entonces de lo negativa que era esta noticia para la petrolera aunque también se dejó claro que dependería del precio que estuviera dispuesto a pagar el Tribunal de Tasaciones argentino. La semana pasada conocimos que éste podría valorar el 51% de YPF expropiado por 1500 millones de dólares. Muy por debajo de los 10500 millones que reclama la petrolera española que incluso podría quedarse con los bolsillos vacíos “por la transferencia de activos, llevarse utilidades o por no realizar inversiones”, según fuentes del gobierno recogidas por Expansión. Una piedra en el zapato de Repsol que, tarde o temprano, tendrá una cifra definitiva. (Ver:

Repsol, levanta el vuelo sin YPF).

Sin embargo, la compañía podría haber comenzado a ver la luz. El anuncio de la venta del 30% que tiene en Gas Natural – de la que es segundo accionista sólo por detrás de Caixabank- le permitiría “elevar su liquidez para reforzar su presencia en E&P así como abarcar futuras adquisiciones”, reconoce Alberto Castillo, jefe de Capital Bolsa. Dicho y hecho. Esta semana la prensa estadounidense reconocía que la petrolera española habría indicado en los últimos meses su disposición a invertir entre 5000 y 10.000 millones de dólares en la compra de alguna compañía de exploración y producción en EEUU o Canadá. Algo que permitiría a la petrolera “impulsar la presencia de Repsol en economías con mercados estables”. Eso sí, por la venta de la participación que tiene en la gasista, la compañía que preside Antoni Brufau perdería los cerca de 300 millones de euros que estaría recibiendo en concepto de dividendos. Una operación que, según citaba El Confidencial, rondaría los 4500 millones de euros y que podrían encontrar en Temasek y Sinopec sus próximos compradores. (Ver: Gas Natural, Sacyr e YPF, trío amoroso en la casa de Repsol)

Precisamente es en este tipo de operaciones y “descubrimientos” en los que JP Morgan Cazenove se fija para determinar la inversión en la petrolera. El último informe de la casa de análisis fija en neutral su recomendación porque “Repsol tiene un peso importante en el negocio de refino, que tiene una perspectiva débil. Además, estimamos que el riesgo en el flujo de retorno de la participación de Sacyr permanece inmerso en el precio de las acciones y, por último, creemos que Repsol tiene una historia fuerte de exploración con proyectos interesantes”. Esta entidad fija un objetivo de 17.5 euros aduciendo a que el principal riesgo que tiene este objetivo llega del precio del crudo, gas natural y márgenes de refino. Específicamente para la petrolera “los riesgos a la baja incluyen una debilidad constante en los márgenes de refino y posibles decepciones en las campañas de exploración”.

Activos dedicados a la extracción y exploración de Repsol frente cash flow operativo

Desde un punto de vista fundamental, la compañía cotiza a un per bastante por encima del de sus homólogas en Europa: Eni con un PER estimado en 2013 de 7.20 veces, Total de 8.45 x o BP de 8.90 euros, según los datos publicados por Facset.

Si nos acercamos a la situación técnica de la compañía, nadie duda que es un valor alcista. En lo que va de año avanza casi un 20%, claramente por encima del resto de pesos pesados y de su índice de referencia, el Ibex35. Alzas que podrían continuar. Sin ir más lejos, Castillo reconoce que la recomendación es la de “comprar” con un precio objetivo de 22.15 euros. En línea con las estimaciones del consenso de los brokers

Recomendaciones de los brokers. En azul, cotización actual

.jpg)

Por su parte, David Galán, director de análisis de Bolsa General admite que la compañía sigue en tendencia alcista desde el año pasado. “El primer nivel de soporte son los 17.18 euros y posteriormente los 15.57 euros”. Eso sí, no hay que olvidar que la petrolera está llegando a zonas que “en el pasado ha dejado a mucha gente enganchada, por encima de 18.50-19 euros”, explica Alberto Iturralde, responsable de diasdebolsa.com. Este experto admite que este nivel es una fuerte resistencia que está a la vuelta de la esquina.

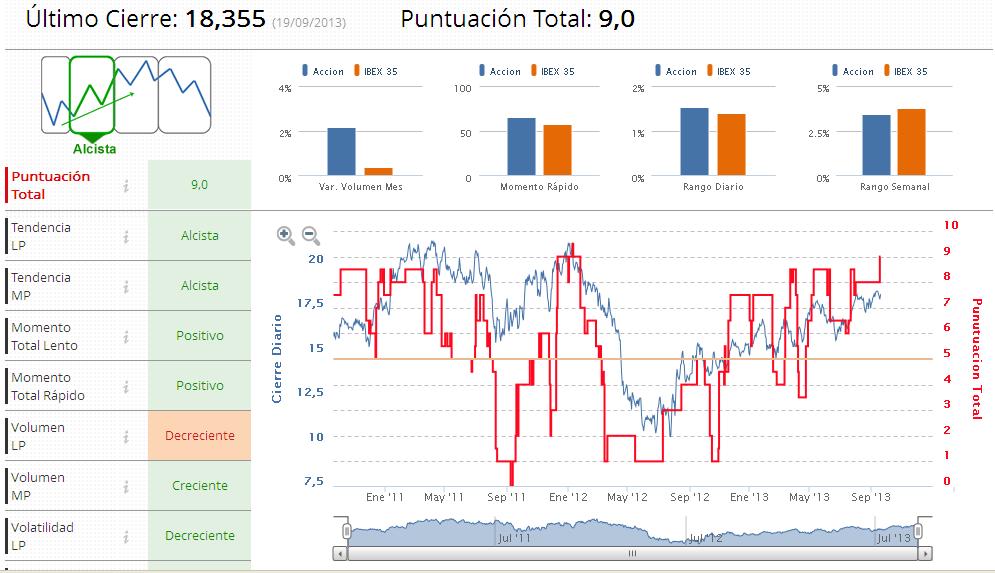

Es precisamente en el largo plazo cuando podría llegar algún que otro nubarrón en la compañía. Los indicadores según los filtros técnicos de la Zona Premium puntúan a la petrolera con un 9, sobre 10, en la que sólo un volumen decreciente a largo plazo va en contra de la tendencia.

Gráfico Repsol según filtros