Sacyr es de esos valores que con el año nuevo se ha hecho un lavado de cara completo.

En 2014 la constructora acumula una subida del 40%, a pesar de la crisis sufrida con las autoridades panameñas por la construcción del Canal. Aún sin resolver este asunto, Sacyr se ha convertido en un valor eminentemente alcista.

Por el momento, las últimas novedades que llegan desde el otro lado del Atlántico son bastante positivas para la compañía. El experto independiente encargado del informe sobre los sobrecostes de la ampliación del Canal de Panamá cifra en unos 1.200 millones de euros este presupuesto extra y sostiene que el Gobierno del país asumirá, al menos, la mitad del monto.

Con la cuestión panameña aún como ruido de fondo, los inversores están pendientes ahora de una posible ampliación de capital por valor de 400 millones de euros y de una emisión de bonos convertibles con el objetivo de reforzar su balance, según la información de la que se hicieron eco la semana pasada diversos periódicos salmón nacionales. "Si me permite el consejo... ¡tenga cuidado con las noticias que pueden llegar acerca de una posible ampliación de capital! ", responde Gisela Turazzini, cofundadora de Blackbird, en un encuentro digital organizado con los lectores de Estrategias de inversión. "De todos modos", puntualiza, "el precio es correcto".

Roberto Moro, analista de Apta Negocios, menciona lo evidente, como es el 'efecto dilución' que "lo normal" es que provoque caídas en el título "a no ser que exista un sentimiento casi de euforia hacia el mismo". Algo que, por el momento, no parece con el Ibex 35 tal y como está, poniendo en juego el soporte de los 10.018 puntos.

El último de sus frentes abiertos guarda relación con una de las grandes cotizadas: Repsol. La constructora española ha abierto el proceso de refinanciación de la deuda de 2.426 millones asociada al crédito que pidió para hacerse con el 9,23% de la petrolera, el cual vence en enero de 2015. En principio, y según apuntan fuentes cercanas a la negociación, la banca estaría confiada en la viabilidad de Sacyr y no tendría problemas en prorrogar el préstamo para dilatar en el tiempo los vencimientos de su deuda.

El nivel clave son los 4,70 euros

No es ni el peor ni el mejor momento para comprar acciones de Sacyr, tal y como reconoce Ignacio Albizuri, analista de GKFX. "Creo que si se tiene interés por la acción se podría realizar una compra limitada cerca de 4,300 euros, zona de mínimos que puede ser el punto donde el mercado se anime de verdad a entrar en el valor".

Algo más arriba en el gráfico, todos los expertos consultados coinciden. La zona de 4,70 euros por acción es la clave tanto para vislumbrar un cambio de tendencia como para convertirse en posible punto de entrada. "Puede propiciar compras, pero con un stop loss no superior al 4%", confiesa Moro.

Para Miguel Méndez, director de Big Deal Capital, esos 4,70 euros se erigen como la zona cuya pérdida debería conllevar "hacer caja". Y si pierde esa zona, "no se preocupe", apunta Moro, dado que "el gráfico nos dirá" dónde se encuentra la nueva zona de entrada "puesto que no sabemos en realidad dónde se puede detener a priori".

Turazzini es partidaria de aguantar un poco más dentro del valor y fija su zona de salida en los 4,40 euros, zona por donde pasa la media de 50 sesiones.

El favor de los brókeres

En todo caso, y a pesar de la espiral bajista que en los últimos días le ha llevado a dejarse por el camino hasta un 8% de valor en la bolsa española, Sacyr sigue siendo del agrado de los expertos. Conserva, dicen, una "tendencia alcista" que cuenta con una proyección "hasta la zona de 7,50 euros", para Méndez.

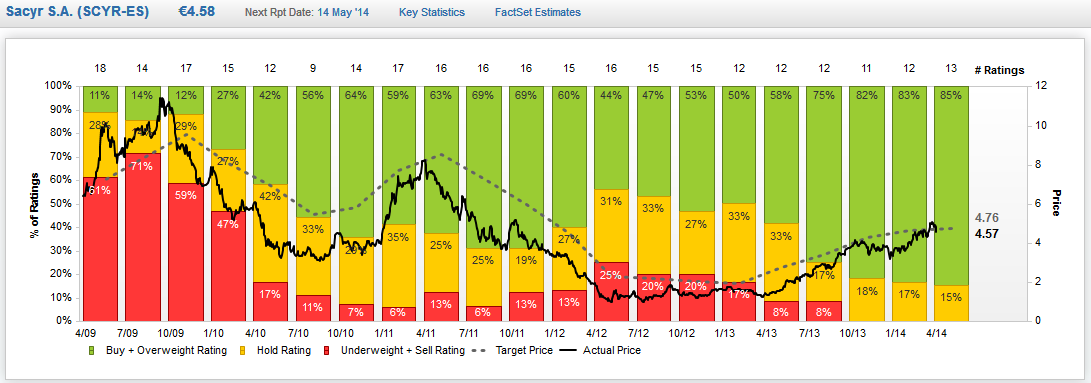

Según el consenso de analistas recogido por Facset, Sacyr recibe hoy más recomendaciones de compra que en los últimos cinco años. (Ver: Los tres valores con más recomendaciones de compra del Ibex 35)

Consenso analistas Sacyr (FUENTE: FACSET)

No obstante, considerando que el 85% de los expertos apuestan por la compra de la compañía, su precio objetivo, en 4,76 euros por título, deja escaso recorrido al valor que actualmente cotiza por encima de los 4,57 euros tras tanto desplome. Quizás sea por ello por lo que el bróker de Morgan Stanley decidiera deshacerse de más de medio millón de títulos de Sacyr en la jornada del lunes, según datos de Visual Economy. Y cambia así su parecer respecto del valor puesto que es el mayor comprador de acciones de la constructora en el último año.