A pesar de que ayer se filtraron algunos datos sobre el tamaño del QE que pondrá en marcha el BCE – por supuesto, se da por hecho que habrá QE en esta primera reunión del año – son muchas las gestoras de fondos y analistas que han lanzado sus previsiones sobre el programa de expansión monetaria. Ayer Bloomberg refería que se prevé la compra de activos por valor de 50 millones de euros al mes hasta finales de 2016

. Unas compras que no comenzarán antes del 1 de marzo y que tendrá una cuantía total de 1.1 billones de euros, en caso de ser confirmada en la rueda de prensa que dará mañana Mario Draghi.

.jpg)

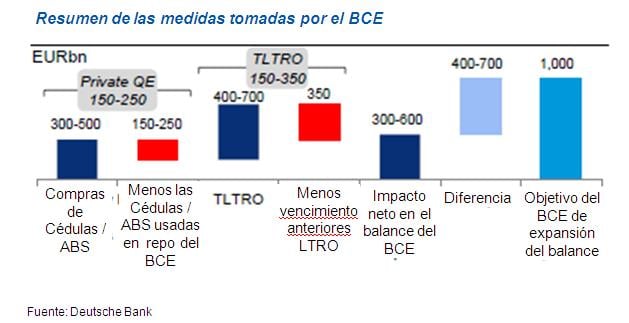

Han sido numerosas las ocasiones en las que Draghi ha manifestado su intención de que el balance del BCE se acercara a las cifras de 2012, cuando rondaba los 3 billones de euros. En diciembre de 2014, cerró en 2.03 billones.

Balance

Con todo esto sobre la mesa ¿qué esperan las gestoras y casas de análisis de esta reunión?

Natixis AM

Es muy probable que el BCE introduzca medidas adicionales en su primer encuentro del año. Bajo una política más flexible, la entidad se comprometió a una compra fija por mes, quizás 50.000 millones de euros, de activos tanto de deuda pública como privada. Creemos que hay una alta probabilidad de incluir bonos corporativos, una probabilidad razonable de incluir otros activos – como bonos soberanos europeos – y alguna posibilidad para incluir acciones, una elección muy potente y en la que actualmente no está en el radar del mercado.

Julius Baer

Tenemos serias dudas de que el BCE sea capaz de cumplir o superar las expectativas y cambiar, de forma convincente, el juego de estímulos de la Eurozona. Las especulaciones son más intensas sobre la cantidad de activos que formarán parte del QE, con un volumen de al menos 500.000 millones y un máximo de 1.5 billones de euros.

Uno de los riesgos es que el programa podría llegar a ser demasiado pequeño y no suficiente para considerarlo como un elemento de cambio. Además, la liquidez y, en particular, la liquidez del BCE no está llegando ni a la economía de la Eurozona ni a los bancos. Ello en un entorno en el que las rentabilidades de los bonos y los spreads de la periferia están todavía en niveles deprimidos, con un euro devaluado – es decir, barato – y unos niveles de inflación muy bajos o negativos como consecuencia de los bajos precios del crudo y la débil demanda, lo que hace a la inflación bastante independiente a las medidas del organismo que preside Mario Draghi. Por ello, vemos poco impacto para el crecimiento de la Eurozona y la previsión de inflación a partir de la decisión del BCE aunque imaginamos que cualquier inyección de liquidez mediante un programa de QE sería bienvenido por el mercado.

(1).jpg)

Barclays

Todos los ojos están puestos en este encuentro, para el que esperamos el anuncio del programa de compra directa de bonos de gobierno. Nuestros estrategas piensan que el BCE anunciará un programa con un tamaño de entre 500.000-750.000 millones de bonos en tanto que nuestros economistas creen que el BCE señalizará que el programa dará comienzo tan pronto como la inflación y las expectativas de inflación de largo plazo permanezcan en niveles bajos.

José Luis Martínez, Citi

Como ven, todos hacemos ya cábalas sobre el anuncio del QE desde el ECB . La clave para buena parte del mercado no es sí lo habrá como sus características. Pero ya no estamos en un momento tan preliminar como para valorar que los detalles son todo. Es importante, de esta forma, que sea efectivo.

Un programa de compra de deuda como el que puede anunciar el ECB no es fácil: es lógico pensar que, tras su anuncio, se deje un tiempo para valorar cómo ponerlo en práctica. ¿Cuánto tiempo? El menor posible, pero no sería descabellado que habláramos de varias semanas. ¿Importe? Bajo la necesidad de buscar el máximo acuerdo posible, es complicado que sea muy superior de entrada a los 500/600 bn. No sería extraño entonces que, tras un primer anuncio más tarde, en un año quizás, haya un segundo anuncio de QE. Un QE2 tras un QE1. ¿Vamos demasiado rápidos? Sí, quizás sea así.

Gesconsult

El mercado está descontando que va a anunciar finalmente su QE. Cualquier sorpresa negativa en este sentido supondría un seguro aumento de la volatilidad. Las dudas en realidad van a venir por el lado de los detalles: de qué países va a comprar deuda, cómo se van a estructurar esas compras… Habrá que ver qué anuncia Draghi y cómo lo acoge el mercado.

Sii la institución anuncia un QE que se estructure a través de los bancos centrales de cada país, trasladaría el riesgo de las medidas de estímulo a cada nación, lo que obligaría a los gobiernos, incluidos los nuevos, a tener políticas más suaves de las que se anticipan en países como Grecia.