Caixabank, que actualmente tiene un 12,972% de Repsol (valorado en 2.868 millones), pretende reducir este porcentaje hasta en un 2,5%, haciendo caja, de paso, gracias a su reciente emisión de bonos canjeables por títulos de la petrolera. Dicha emisión cuenta con las siguientes condiciones

:

La financiera ha aprovechado el resurgir en bolsa de Repsol (se revaloriza un 76% desde los mínimos de julio de 2012) para brindarlo como caramelo a los inversores y, de paso, captar liaumentar su capital de calidad –core capital- un 0,37%, desde los actuales 17.683 millones (12,5%). Esta inversión está destinada únicamente a inversores institucionales a largo plazo, pues el canje no se producirá hasta dentro de 3 años. Con ese horizonte, Caixabank fija el precio máximo de canje en 22,8125 euros, esto supone una prima del 5% sobre los máximos históricos de Repsol marcados en julio de 2007, aunque, reservándose el derecho a decidir en qué procederá a remunerar el canje, la financiera tiene un verdadero as en la manga. No se puede esperar que salga perdiendo, como tampoco podemos adivinar por técnico si Repsol cotizará en torno a esos niveles en 2016, por lo que la inversión en estos convertibles debe ser por convicción. No obstante, los bonistas recibirán una doble contrapartida o premio: por un lado, cobrarán un interés fijo anual del 4,50% y, por otro, tendrán derecho a recibir los dividendos que reparta Repsol. Actualmente la rentabilidad por dividendo de la petrolera asciende al 5,30%, gracias al pago de un dividendo anual de 0,04 euros y otro complementario de 0,45 en junio.

Y si Caixa sale ganando con esta reducción de inversión, para algunos esto deja a Repsol a tiro de OPA (ver más abajo “desinversiones de Repsol”).

Sin embargo, aunque Caixabank juegue con ventaja en esta venta, está cantado que no en todas sus desinversiones saldrá ganando...

Mapa de participadas cotizadas de Caixabank:

OTRAS PARTICIPADAS DE CAIXABANK SUSCEPTIBLES DE SER VENDIDAS

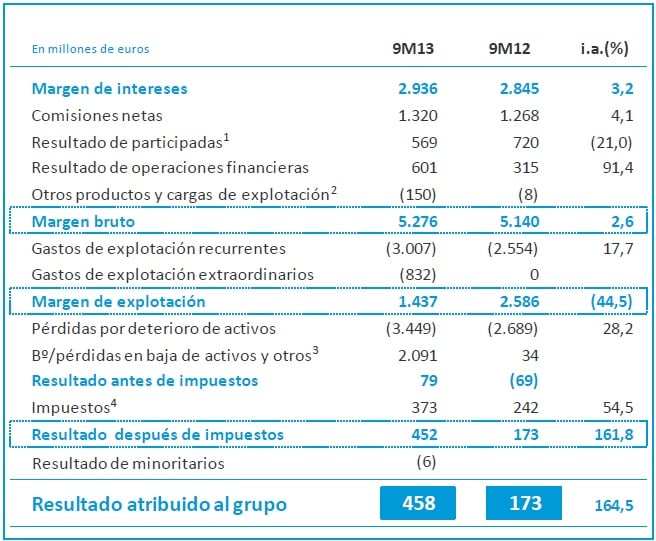

Caixabank vuelve a poner en marcha la locomotora de las ventas –como ya lo hiciera al poco de absorber Banca Cívica- y se plantea deshacer inversiones en varias participadas, sobre todo del sector industrial, ya que, además, cada día le aportan menos ganancias. Por ejemplo, hasta septiembre, los beneficios provenientes de participadas le reportaron 569 millones de euros, un 21% menos que los 720 millones del mismo periodo de un año antes (Ver: CaixaBank, la entidad que más participaciones acumula en la bolsa española)

Cuenta de resultados consolidada de Caixabank hasta septiembre:

(1) Incluye dividendos y resultados por puesta en equivalencia

(2) 2013 incluye 79 MM€ de ingresos del negocio asegurador, -215 MM€ de la contribución al fondo de garantía de depósitos y -14 MM€ a otros. 2012 incluye 170 MM€ de ingresos del negocio asegurador, -199 MM€ de contribución al fondo de garantía de depósitos y 21 MM€ a otros

(3) 2013 incluye principalmente la diferencia negativa de consolidación de BdV y la plusvalía de la venta parcial de Inbursa. 2012 incluye principalmente 96 MM€ de la venta del negocio de depositaría

(4) Destacar que los ingresos procedentes de las participadas están netos de impuestos

Fuente: Caixabank

Aunque a Caixabank no le hacen falta grandes esfuerzos para cumplir con las exigencias de solvencia de Basilea III y el Banco de España, algunas de las entidades que absorbió del conglomerado de Banca Cívica sí necesitan hacer caja con sus participadas. En este sentido, Caixabank, indirectamente tiene un 4,31% de Amper heredado de Caja Burgos (a través de la sociedad de inversión Liquidambar). Según Carlos Ladero, analista de Wallwood Spain, “Amper es un cero a la izquierda. A los precios actuales su venta supone una pérdida, pero creo que su única intención es salir”. El mismo problema podría causarle su salida de GAM, acción que también cotiza cerca de sus mínimos históricos y que “sería complicada de colocar”, afirma el experto, pues que quién querría hacerse con una empresa que arroja pérdidas y que no hace tanto estuvo a punto de declararse en suspensión de pagos.

Otra participación industrial que Caixabank heredó de Banca Cívica y llevaba tiempo intentando colocar era el 4,17% de Campofrío. Parecía que la venta se le complicaría, después de que Shuanghui se hiciera con un 36,99% de la empresa (estaba en manos de la estadounidense Smithfield), pero descartara la OPA vendiendo posteriormente un 7%. Sin embargo, llegó el grupo mexicano Sigma y adquirió el paquete en manos de Caixabank a un precio con prima de 6,8 euros, para posteriormente opar toda la compañía.

En cambio, según Ladero, La Caixa no tendría por qué estar pensando en vender CAF (participada de Banca Cívica), “ya que es una buena compañía”. Al igual que Telefónica, "ya que tiene en pérdidas su participación desde 2007", pero puede esperar a que remonte.

Otra participación que se plantea como dura de vender es la que tiene en Bodegas Riojanas, herencia de la absorción de Banco de Valencia. A su vez, la entidad levantina se vio con un 12% de la compañía vinícola tras aceptar las acciones que controlaba la sociedad Libertas 7 como pago de deudas. Para Ladero, “o la misma Bodegas Riojanas se ofrece a comprar el paquete, o lo tendrá crudo para deshacerse de él”.

Su trozo de tarta más expuesto a los golosos inversores es su participación del 5,28% en Deoleo. La Caixa pasó de ser acreedor a accionista, como les sucediera a Bankia (18,6%) y Kutxabank (4,82%). Al estar estas dos últimas obligadas a desinvertir en Deoleo por ser rescatadas, a La Caixa ya no le quedan muchas razones para no hacer lo mismo, aunque pierda dinero, ya que la participación está valorada en torno a 1 euro por acción y actualmente cotiza a 0,44. De hecho, estas cajas ya han encargado a JP Morgan que busque interesados. Además, si salieran las cajas, parece que Ebro Foods no tardaría en entrar hasta la cocina de Deoleo para cocinar una OPA hostil.

Al margen de las participaciones heredadas, Caixabank podría plantearse hacer caja también en otra propia: BME. Actualmente tiene un 5% de la operadora, valorado en 98 millones de euros, y, tras la reciente salida del Banco de España de la compañía, podría ser una buena opción de venta. Sin duda, sólo saldría ganando, ya que BME cotiza en torno a sus máximos históricos.

Lo que sí ha manifestado es su intención de vender parte del paquete que tienen en Gas Natural, pasándolo del 35,27% actual, a un 30%, sin dejar de ser su principal accionista. Con una venta parcial la entidad haría caja y cumpliría más holgadamente con las nuevas obligaciones normativas del Banco de España y de Basilea III. En contraposición, la agencia Kepler Chevreux ya ha evaluado que la venta de esta participación sería negativa para Gas Natural.

¿MÁS SALIDAS DE REPSOL?

Además, sobre Repsol pende otra incertidumbre: la salida de Sacyr de su accionariado. Aunque el director financiero de la constructora, Fernando Lacadena, descartó vender el 9,5% que tienen de Repsol hasta que el préstamo que tienen asociado a esta inversión venza en 2015, una venta a un buen precio sería un gran espaldarazo a su programa de desapalancamiento. Actualmente Sacyr tiene una deuda neta de 8.290 millones de euros y un apalancamiento de 16,3 veces Ebitda, el mayor del Ibex 25. La participación de Sacyr en Repsol soporta una deuda de 2.366 millones de euros. Según Pablo Ortíz, analista del sector de construcción e infraestructuras de Interdin, “la participación en Repsol está valorada en 20,2 euros y, de aquí a que venza el préstamo, Repsol, habida cuenta de sus buenos fundamentales, puede revalorizarse para alcanzar un precio en torno a 19,5-20 euros, precio al que Sacyr saldría. Además, los gastos financieros de esta deuda están siendo cubiertos por los dividendos y, aún teniendo en cuenta el efecto fiscal, la inversión en la petrolera está aportando un beneficio neto del orden de 40 millones al año”.

En el primer semestre, Sacyr obtuvo 55 millones de euros por su participación en Repsol. De ellos, 85 millones de euros corresponden a 901 millones de euros de beneficio neto de Repsol hasta junio y -30 al deterioro realizado para ajustar el valor de la participación al valor razonable que se desprende del test de deterioro (19,94 euros/acción). El año pasado, contabilizó por este concepto -867 millones de euros, de los cuales 106 millones de euros correspondían a su participación en el resultado de Repsol y -973 millones de euros al deterioro que se realizó para ajustar la inversión a su valor razonable.

Carlos Ladero, analista de Wallwood Spain, afirma que “Sacyr tenía prácticamente cerrada la venta de su participación en Repsol hace meses a unos 17/17,5 euros pero, quizás con esta mejor situación de mercado se están barajando otros precios. Pero está claro que dicha participación está en venta y que se venderá”. Un candidato a hacerse con este paquete sería Tamasek, que ya tiene con un 6,30% de Repsol. (Ver: Participaciones cruzadas en bolsa española)

REPSOL TAMBIÉN DESHACE PARTICIPACIONES

En concreto, en Gas Natural, de la que posee un 30%. La compañía presidida por Antonio Brufau hace meses que busca un comprador para esta participación por la que podría obtener unos 2.000 millones de plusvalías si la vendiera hoy a precios de mercado (pues la tiene contabilizada a 12 euros por acción versus los 18 a los que cotiza). Además, a Repsol cada día le compensa menos mantener esta participación. Como vimos en sus últimas cuentas presentadas, las pertenecientes al tercer trimestre del año, el resultado de explotación recurrente de Gas Natural le aportó 223 millones de euros, un 3% menos que en el mismo trimestre de 2012, debido fundamentalmente a los mayores costes fiscales y a los menores resultados de Unión Fenosa Gas.

Resultados e inversiones de explotación de Repsol en Gas Natural:

Fuente: Repsol

Sin embargo, la salida de GNF podría tener una contrapartida, según Ladero pues, “si Repsol sale de Gas Natural, la petrolera será totalmente opable. Hasta ahora no lo ha sido porque el Gobierno la ha protegido, sobre todo porque era una compañía abanderada española por su presencia en Gas Natural pero, si la vende, Repsol se quedará como una petrolera pequeñita y opable”.