Si es usted accionista de Google habrá visto que hoy ya tiene en sus manos el doble de acciones de las que tenía hace apenas unos días. El pasado 30 de enero durante la publicación de los resultados, los directivos de la empresa comunicaban que después de dos años, la decisión de dividir en dos el número de títulos de la empresa podía llevarse a cabo.

Detalles

Los accionistas de la compañía recibirán una acción nueva por cada una de las antiguas que tuvieran en su poder hasta el 27 de marzo en forma de dividendo. El Stock Split solía ser una práctica habitual durante épocas de exuberancia como la burbuja de las puntocom. Aunque en teoría no tiene ningún tipo de consecuencia a nivel financiero ayudaba a hacer más asequibles las acciones de algunas compañías que sobrepasaban niveles de 100 dólares.

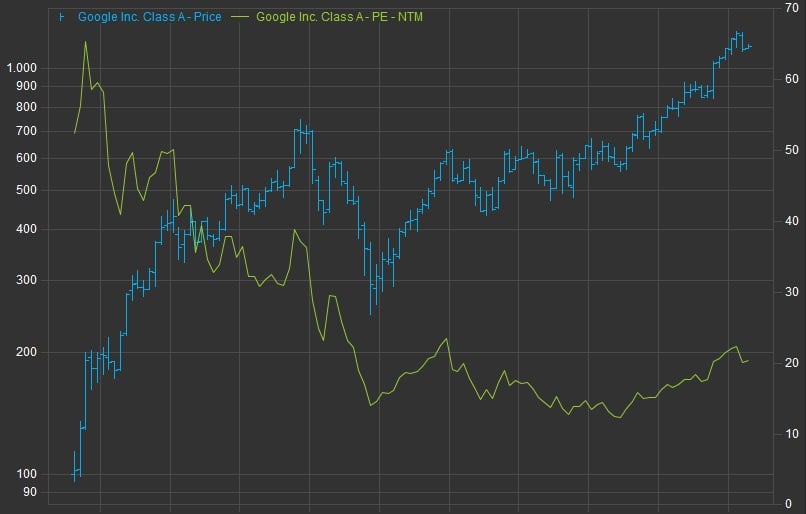

Con el tiempo el umbral de lo racional en el precio de las acciones en Wall Street se ha ido ampliando y como ejemplo Google llegó a superar los 1.280 dólares el pasado mes de febrero, cuando tocó sus máximos históricos.

Hasta ayer la compañía cotizaba por encima de los 1.130 dólares por acción por lo que el miércoles las acciones podrían caer hasta un 50% para acompasar la cotización de la compañía con el número de acciones.

Pero el Split de Google no es tan sencillo de entender. Hay otras consideraciones que hay que tener en cuenta. La más importante es que todas las acciones en el mercado no serán las mismas. De hecho, cotizarán por separado tanto en el Nasdaq como en el S&P 500. De hecho, el selectivo desde el miércoles debería llamarse S&P 501, ya que aunque cotizaran 500 compañías habrá 501 tickers de compañía dando vueltas por las pantallas.

La cuestión es así. Hasta ahora los accionistas de Google tenían sólo acciones del tipo A. Esas acciones cotizaban bajo el ticker GOOG en Wall Street. Eso ahora va a cambiar. Los nuevos títulos que ya están en bolsa son acciones del tipo C. Y son estas las que llevarán el símbolo GOOG. A partir de ahora sus antiguas A cotizarán con el ticker GOOGL.

Ya sabemos que el Nasdaq ha comunicado que ajustará esta situación a finales de junio, el día 23 y que sólo cotizarán las acciones C. Sin embargo en el S&P 500 las nuevas acciones seguirán cotizando durante un año hasta que se produzca el nuevo ajuste de componentes.

La mayor parte de los expertos destacan que la decisión de los fundadores no ha sido altruista, sino que con este Split tanto Larry Page, Sergei Brin y Eric Smidt están trantado de asegurarse el control de la compañía en un futuro.

Y es que las acciones C que usted ha recibido como un dividendo no van a tener los mismos derechos que las acciones A. Los nuevos títulos en circulación no tienen derechos políticos. Los analistas creen, de hecho, que serán estas acciones las que se utilicen cuando se realicen adquisiciones por intercambio o cualquier otro tipo de decisión que pueda suponer una dilución a los accionistas.

El grupo de fundadores tiene acciones B que en la actualidad no cotizan. Al contrario que el resto de los propietarios, cada uno de los títulos de Page, Brin y Schmidt tiene 10 derechos de voto. En estos momentos hay 335,8 millones de títulos. 279,3 millones de acciones de clase A y apenas 56,5 millones de tipo B.

Reuters ha calculado que aunque en estos momentos los fundadores tienen menos de un 15% de Google, sus derechos de voto suponen más de un 55% del total. Con el nuevo Split, de hecho, se perpetúa esta situación.

De hecho, la mayor parte de los analistas destaca que Google no tenía la necesidad de haber pagado un dividendo en acciones, ya que tiene casi 60.000 millones de dólares en caja. Y si hubiera querido, simplemente, hacer un Split podría haberlo hecho duplicando el número de acciones A.

¿Qué va a pasar entonces con las acciones en bolsa?

Nadie lo sabe muy bien. Hay muchos expertos que creen que esta nueva situación podría desembocar en perjuicios para los accionistas en términos de gobierno corporativo y que podría haber muchos inversores que no estuvieran muy de acuerdo con el nuevo estatus accionarial. De hecho, esta operación se anunció hace dos años, aunque un grupo de inversores intentaron pararlo –inútilmente- en los tribunales.

En estos momentos muchos expertos recomiendan vender las nuevas acciones C y comprar A. Por eso podríamos ver un desfase en los precios de ambas compañías en los primeros meses.

Eso ya estaba previsto en el folleto de la operación, ya que Google se ha comprometido a compensar a los analistas en el caso de que estos desfases se produzcan.

La compañía tendrá que pagarles si la media de la cotización de las acciones C cotizan por debajo de la media de las A durante el primer año. Sin embargo el pago, que tendrá que hacerse en efectivo no podrá superar el 5%, algo que habrá que tener en cuenta y que, además, podría pasar factura a la caja de Google.

La cuestión ahora es si confiar, o no en la decisión de unos gestores que han conseguido multiplicar por 12 el valor de una compañía en 10 años, desde que salió a cotizar a bolsa en 2004 y que ha conseguido incrementar su beneficio en un 30% de media cada ejercicio en ese tiempo.

Por el momento no hay ningún experto que haya aplaudido la decisión de Google. Habrá que estar atentos al veredicto del mercado. Por el momento es de esperar que haya mucha volatilidad y cambios entre la mayor parte de fondos del mundo que están referenciados a los índices en los que cotiza la compañía y que ahora tendrán que adaptarse a esta nueva estructura accionarial.