En un entorno en el que el Ibex35 ha conseguido poner su objetivo en los 12.000 puntos que, como mínimo, serían los 12.660 puntos a futuro, hay que tener en cuenta que ya son bastantes las compañías del selectivo las que cotizan por encima del precio objetivo otorgado por las casas de análisis. Tal y como explicaba Carlos Rodríguez, del departamento de análisis de Estrategias de inversión “el selectivo está dejando de tener potencial a doce meses, según el consenso de mercado. Si atendemos al potencial promedio del principal selectivo español, únicamente es de un 0.11% mientras que si tenemos en cuenta las ponderaciones de las compañías, no solo no tiene potencial sino que podría retroceder un 1.57% en caso de cumplirse con las previsiones de las firmas de análisis”. (Ver: El Ibex continúa sin potencial, según el consenso).

De hecho, no llega al 50% el porcentaje de compañías que todavía podría encontrar algo de potencial en los próximos meses. En total, 15 compañías de las 35. De las que más recorrido presentan, ArcelorMittal es la única que cotiza en números rojos en lo que va de año en tanto que tanto Sacyr como OHL consiguen subidas de doble dígito en el ejercicio. Por encima de las del propio índice.

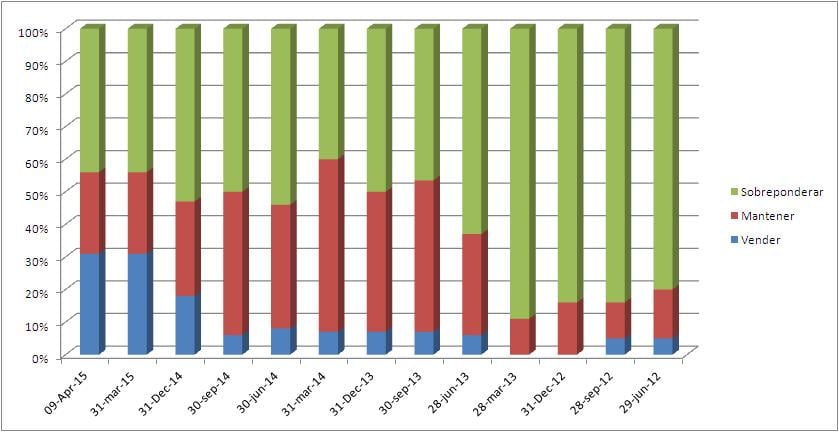

Las perspectivas sobre OHL son positivas si se piensa que cerca del 46,21% de las recomendaciones sobre el valor son de mantener, frente al 31% que son venta actualmente. Esta misma semana les hablábamos que la constructora podría verse beneficiada del cierre de cortos. Aunque a corto plazo tendría que superar los 25 euros para tener posibilidad aunque lo bueno es que la zona de stop está relativamente cerca de su precio de entrada, reconoce Óscar Germade, de BNP Personal Investors. Este experto recomienda esperar en tanto que hay otros que no descartan incluso la vuelta del valor a niveles de soporte, en los 18 euros.

Recomendaciones OHL. Consenso brokers

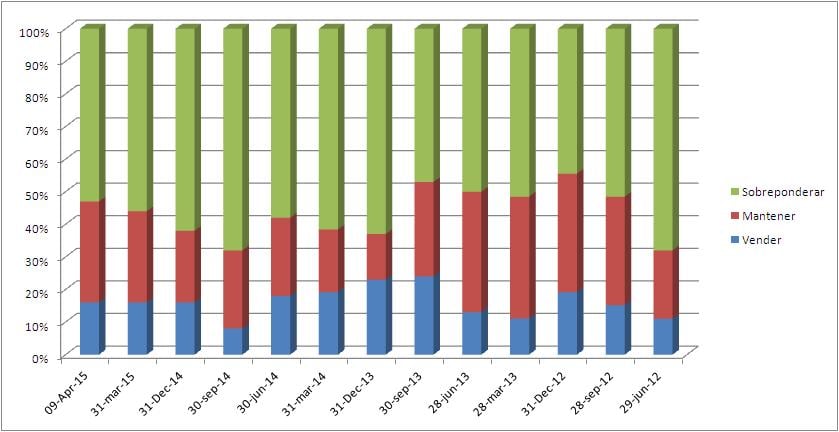

Respecto a Sacyr, más del 60% de las recomendaciones son de compra sobre el valor aunque hace tan sólo cuatro meses que la compañía tenía un 92% de posiciones compradoras. Una situación que le valió la recompensa del mercado pues consigue superar el 46% de revalorización en lo que llevamos de ejercicio. En las últimas jornadas la compañía ha subido al calor de los posibles movimientos en el sector petrolero y se acerca a su siguiente resistencia, en los 4.30 euros. Todavía por debajo de los 4.63 euros que dibuja el consenso para la constructora.

Recomendaciones Sacyr. Consenso brokers

.jpg)

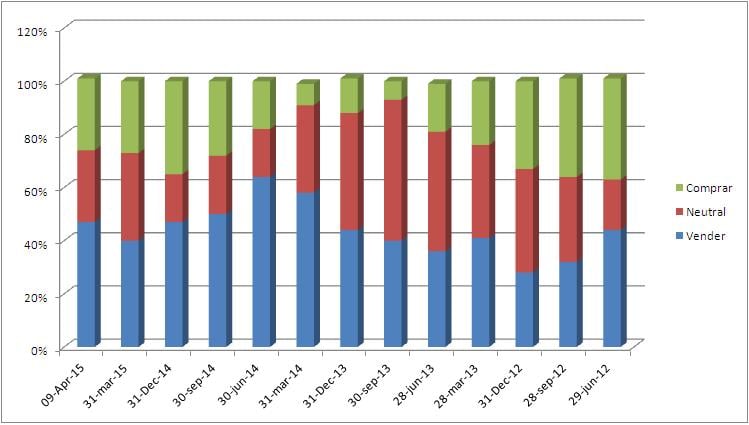

ArcelorMittal es, sin duda, la que más potencial tiene a ojo de los brókers. Aunque tiene que ver, y mucho, el hecho de que sea una de las penalizadas del ejercicio con pérdidas de más del 1.2%. La mitad de las posiciones de las casas de análisis son compradores en tanto que el 31% se muestran neutrales con sólo el 16% de las estimaciones vendidas sobre el valor. Es en el medio plazo cuando los expertos ven alguna oportunidad en el valor al calor de una recuperación económica que hará brillar a los valores relacionados con el sector del acero y la minería. Y un dato más: se tendrían que comprar estos valores seis meses antes de las elecciones en Estados Unidos pues la victoria de los republicanos impulsará a un sector que ha estado muy castigado.

En la compañía, cuenta Miguel Méndez, de Big Deal Capital “del primer impulso alcista pasa por la superación de los 10 euros, donde tiene la resistencia. El cambio de sesgo de bajista a alcista en el medio plazo vendrá con la superación de los 13 euros”. Aunque el precio objetivo que marcan las casas de análisis se encuadra algo más abajo: en la zona de 10.87 euros.

Recomendaciones ArcelorMittal. Consenso brokers

Si nos vamos al lado contrario, hay valores que han subido a un ritmo de doble dígito en lo que llevamos de ejercicio. Indra eleva en más del 35% su valor en estos tres meses en tanto que Gamesa dobla este porcentaje. Pero ¿sigue habiendo oportunidad en ellos? Lo cierto es que, si tuviéramos en cuenta el objetivo que plantean las casas de análisis, no. Las compañías cotizan a precios en torno a un 10% por encima del objetivo medio estimado.

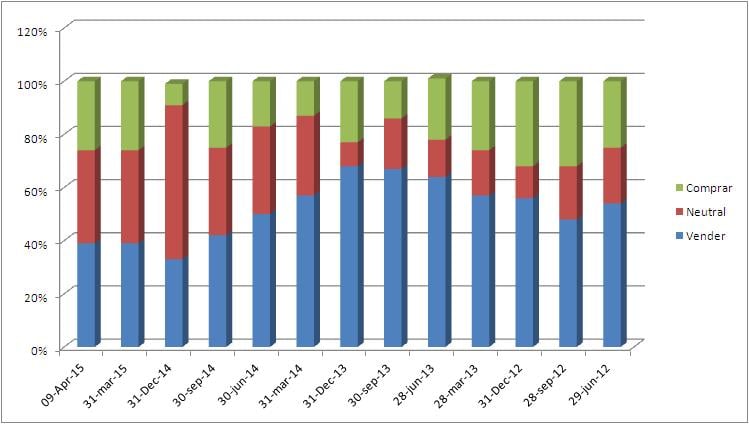

El que más, BME. El valor está cotizando con cierta prima aunque es cierto que ir contratendencia se vuelve complicado. Más en un valor en tendencia alcista “en todos los marcos temporales, con medias cruzadas al alza y pendiente positiva”, índica Carlos Rodríguez en “Servicios Financieros: Morgan Stanley y BME, buenas oportunidades”. La mejora opción, insiste, es acompañar al precio con la directriz alcista parte de mínimos de octubre de 2014 en los 37.31 euros. El stop al más corto plazo quedaría por debajo de 39.77 euros. Eso sí, con cautela pues en torno al 47% de las recomendaciones son vendedoras sobre el valor.

Recomendaciones sobre BME. Consenso brokers

Indra también ha corrido en exceso. Exactamente un 12% de revalorización en exceso, según los precios otorgados por el consenso. De hecho, la compañía tiene un precio de entrada bastante ajustado que no se adapta en términos de stop “dada la vertical subida que se ha producido desde los 7.50 euros”, reconoce Germade. Aquí ya son mayoría de recomendaciones vendedoras actualmente, con un 39% del total. El director de análisis de Estrategias de inversión prefiere dar una oportunidad al valor, que forma parte de la Cartera Premium, dado que busca “formar un suelo y mantenemos posiciones largas o compradoras con stop a cierre inferior a 9,49 que es aproximación de la directriz alcista que parte de mínimos de 2014. Una aproximación a la zona de resistencia 11,95 / 11,745 nos concede margen para ajustar al alza el stop de la operación”.

Recomendaciones sobre Indra

Y por último, uno de los valores más queridos por los inversores: Gamesa. Eso sí, el dibujo cambia pues aquí las casas de análisis siguen manteniendo mayoritariamente su recomendación compradora a pesar de que el valor haya subido más del 62% en el año y cotice un 11% por encima del precio objetivo marcado por el consenso. Ya en marzo el valor dio señal de entrada en 11.81 euros y “la curva de precios lo corrobora además del potencial alcista, con lo que me plantearía el stop de pérdidas por debajo de la zona de 10.53 euros por acción, zona que se corresponde con la apertura de un hueco alcista abierto el pasado 5 de marzo y a casi un -10% de caída óptimo para estrategias a más largo plazo”, reconoce José Antonio González, analista independiente.

Recomendaciones sobre Gamesa. Consenso brokers

Quizás te pueda interesar: ¿Yerran los brokers? Ibex y DAX ya han superado los objetivos para este año