El desplome del precio de las materias primas derivado de la caída de la demanda China ha sacudido con fuerza a las empresas ligadas a las materias primas. ArcelorMittal

ha visto cómo sus pérdidas se elevaban hasta los 7.100 millones de euros en el último ejercicio y, aunque en las últimas cuatro semanas haya registrado una subida del 14,7%, el precio de sus acciones es un 63,4% más bajo que en mayo del año pasado, cuando los problemas de sobrecapacidad de la economía china no eran todavía tan evidentes.

Ante el elevado apalancamiento de la compañía (su deuda neta asciende a los 15.977 millones de euros), la acerera ha decidido llevar a cabo, además de un programa de desinversiones que se ha saldado con la venta de su participación del 35% de Gestamp Automóviles a la familia Riberas por 875 millones de euros, una ampliación de capital de 3.000 millones de dólares. La familia Mittal, propietaria del 37,3% del capital de la compañía anunció que suscribirá la parte que le corresponde con 1.100 millones de dólares, de modo que el efecto dilutivo será reducido.

Actualmente, el precio al que cotizan los derechos de la compañía asciende a los 1,11 euros, lo que, unido al precio de suscripción es de 2,2 euros y a un canje de 10 derechos por cada 7 acciones, aquellos que acudan a la ampliación de capital de Arcelormittal tendrán que desembolsar un precio de 2,99 euros por acción. De este modo, se trata de un descuento del 5,5% respecto al precio de las acciones de la compañía en la actualidad, que cotizan en estos momentos a 3,59 euros.

El precio objetivo establecido por el consenso para ArcelorMittal es de 3,73 euros por acción, lo que supondría un descenso del 0,85% desde su actual valor de cotización (3,76 euros). Por este motivo, la recomendaciones de los broker es de mantener las posiciones (un 53% se decanta por esta opción por un 33% que recomienda comprar).

Analizando los principales indicadores, nos encontramos con que, actualmente, la ratio valor de la empresa/EBITDA se sitúa en las 8,66 veces, ligeramente por encima de la media del sector (8,25 veces) y de empresas del sector con mayor capitalización como Posco (7,09 veces) y BHP Billion (8,25 veces).

El precio de las acciones de la compañía actualmente cotiza a 0,44 veces su valor en libros, lo que podría ser un síntoma de que las acciones de la compañía han sufrido un castigo excesivo. No en vano, acumula cuatro años consecutivos en pérdidas (2.901 millones de euros en 2012, 1.917 millones en 2013, 819 millones en 2014 y 7.166 millones en 2015), lo que ha llevado a que el precio de sus acciones se desplomase durante este período hasta un 85,9%.

%%%Le avisamos cuando ArcelorMittal alcance valores clave|MTS%%%

Con todo, la compañía continúa repartiendo dividendos entre los accionistas que en el último año ascendieron a los 0,1 euros por acción, de modo que la rentabilidad por dividendo de la compañía se sitúa en el 3,86%, cifra notablemente superior a la media del sector (2,52%).

Para 2016 se prevé que la compañía, pese a registrar una bajada en la cifra de negocios hasta los 51.915 millones de euros (un 9,5% menos que en 2015), logre aumentar su EBITDA un 22% hasta situarlo en los 4.187 millones de euros. De este modo, el ajuste de gasto permitirá amortiguar las pérdidas hasta los 413 millones de euros.

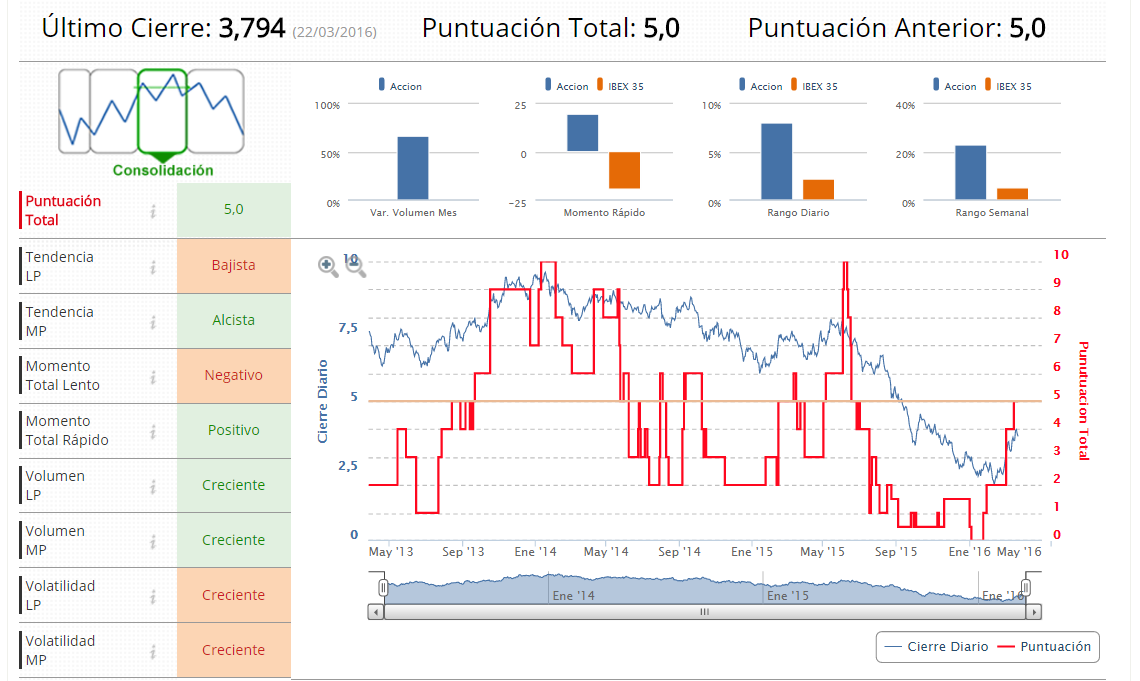

Aplicando nuestros indicadores técnicos nos encontramos que las acciones de la compañía se encuentran en fase de consolidación, con una tendencia alcista a medio plazo, que se torna en bajista si echamos la vista al largo plazo.

El volumen y la volatilidad son crecientes tanto a largo como a medio plazo, por lo que la puntuación total en una escala sobre 10 es de 5 puntos.