Las dos compañías que superan el dividendo de Telefónica y BME

No pertenecen al selectivo de los 35 y por ello pasan casi desapercibidos para la prensa salmón. La tendencia alcista acompaña a uno de ellos, de la misma manera que las ventas se están llevando por delante la cotización de su colega de dividendo. En todo caso, saben cuidar al accionista con una retribución del 10% y 7,41% prevista para este año.

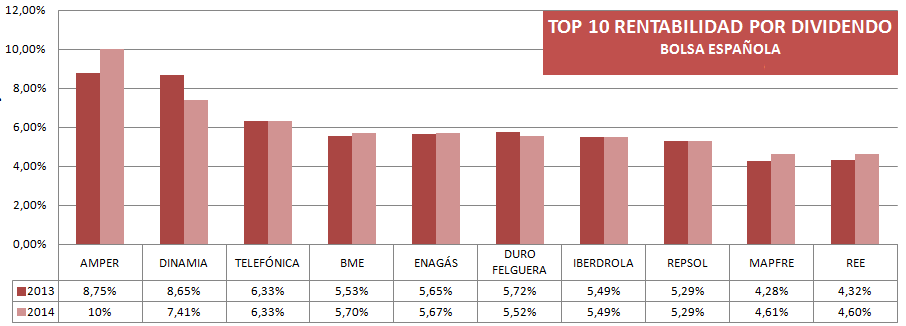

Entre las diez compañías que conceden un mayor dividendo en la bolsa española, tan sólo tres de ellas no se cobijan bajo el paraguas del Ibex 35.

Esas tres cotizadas son Duro Felguera, Amper y Dinamia, miembros del mercado continuo, que no cuentan con demasiadas características comunes precisamente. Con Duro Felguera al margen, Amper y Dinamia podrían responder al calificativo de lo que muchos expertos llaman ‘chicharros’, títulos con escaso volumen de negociación, enormes horquillas y donde los spreads pueden producir algún que otro susto inesperado.

Más allá de todo esto… son las dos compañías que conceden el mayor dividendo del mercado español.

Su sentencia técnica obtiene el consenso de los expertos consultados al afirmar que lleva siendo bajista desde hace años. En esta línea se encuentra Miguel Méndez, director de Big Deal Capital, que observa en el gráfico una “estructura débil y muy bajista”. Los puntos clave pasan por la resistencia del euro por acción y un soporte en la zona de 0,70 euros.

Para más inri no son valores con ‘mucho seguimiento’ por parte de las casas de análisis con lo que la opinión de los brókeres en este caso se reduce al seguimiento de uno que apuesta por vender las acciones de Amper, a pesar de que el precio objetivo se encuentra ligeramente por encima, en 0,9 euros por acción.

Dinamia La plata de la retribución al accionista va a parar a esta empresa de capital riesgo de la que nos dicen fuentes del mercado "nadie sabe muy bien lo que hace". La cuestión es que su dividendo es del 8,65% para 2013 y estimado del 7,41% de cara a este ejercicio. Inmediatamente después aparece en el ránking Telefónica, con una retribución estable del 6,33% a lo largo de estos dos ejercicios, y BME, que concede un 5,53% y 5,7%, respectivamente.

Entre los accionistas mayoritarios de Dinamia controlan el 74% de su capital, según datos de Bloomberg, entre los que se encuentra Caixabank con una participación del 7,5%. Respecto a sus cuentas, con un PER de 18 veces Luis Benguerel, de Interbrokers, reconoce que "no podría considerarse una compañía cara" considerando que su valoración estimada está en 10.

Según información publicada por la propia empresa de capital riesgo, actualmente tienen trece participadas siendo una de ellas la cotizada de comunicación Secuoya. Asimismo, Dinamia está presente en el capital de BodyBell, High Tech Hoteles, el Grupo Mivisa o Probos.

El consenso de analistas tampoco es determinante en este caso dado que tan sólo dos casas de análisis 'se arriesgan' a seguir un chicharro, siendo uno de ellos Caixabank.

Desde el punto de vista técnico, Dinamia no guarda ningún tipo de relación con la situación en la que se encuentra Amper, solo partiendo de la base de que se observa un H-C-H invertido en su cotización, según Méndez, con una "estructura alcista en el corto plazo, aunque castigada en el largo".

"Me recuerda mucho a Sacyr", afirma Benguerel. "Está en los mismo niveles máximos y debería costarle romper la zona de 7,9/8 euros por acción". En caso de que lo hiciera, la proyección que presenta Dinamia alcanza los 9,20 euros, según Méndez, dentro de que es "un valor muy poco líquido". Los stops deberían encontrarse el primero en 7,50 y el segundo en 7,20 euros por acción. Dinamia registra una subida del 14% en el año y hasta del 56% en el último año.