El resultado de la última reunión estaba más que descontado por los mercados que apenas daban un 2% de posibilidades a una subida de tipos, sobre todo tras el último dato de empleo conocido en EE.UU. que ha vuelto a reabrir el debate de una nueva recesión económica en el país.

Precisamente ha sido el dato de empleo el que parece que ha pesado más en la decisión –unánime de la FED- para dejar los tipos entre el 0,25-y el 0,50%. Sin embargo no ha sido el único, la inestabilidad internacional, sobre todo el referéndum de permanencia del Reino Unido en la Unión Europea ha tenido mucho que ver en esta decisión, según ha comentado la presidenta de la autoridad monetaria, Janet Yellen, durante la rueda de prensa posterior. En concreto ha dicho que el brexit “tendría mucho impacto tanto en el Reino Unido como en Europa y que eso podría tener consecuencias sobre la economía norteamericana”.

Parece que la situación laboral preocupa, y mucho. Con todo, la presidenta ha explicado que los mercados no debería sobre reaccionar con un par de datos malos. Cree que cuanto más se acercan al pleno empleo la creación de empleo irá disminuyendo, aunque no tiene claro que eso sea lo que ha ocurrido en el mes de mayo, cuando solo se crearon 38.000 puestos de trabajo nuevos, aunque la tasa de desempleo quedó en el 4,7%.

Luke Bartholomew, gestor de Aberdeen AM explica que “hay una gran cantidad de evidencias que sugieren que estamos muy cerca de lograr el pleno empleo y es razonable creer que la inflación podría aumentar durante la segunda mitad del año. La FED puede ver en los pésimos salarios que uno de los grandes problemas es el crecimiento de los salarios, que sigue siendo decepcionante. El otro factor que limita su actuación es el riesgo externo”.

Aunque hay otros datos que indican lo contrario, lo cierto es que la institución ha decidido esperar un poco más para activar la segunda subida de tipos de interés. Y eso a pesar de que las previsions de los miembros de la FED prevén algo más de presión en los precios y consideran que la inflación terminará en el 1,4% este año, aún lejos del objetivo del 2%.

Para Jasper Jawler, de CMC Markets, “la reunión iba tanto sobre una subida de tipos, sino sobre saber si el discurso de Janet Yellen es capaz de apaciguar a los mercados mientras mantiene que la economía americana sigue siendo potente y mantiene vivas las perspectivas de una subida en las próximas dos reuniones”. En las horas posteriores a la rueda de prensa, las bolsas se tomaron con una calma absoluta las noticias, ya que estaban más que descontadas. Habrá que ver cuál es la lectura una vez que los expertos hayan asimilado los detalles y los matices del discurso.

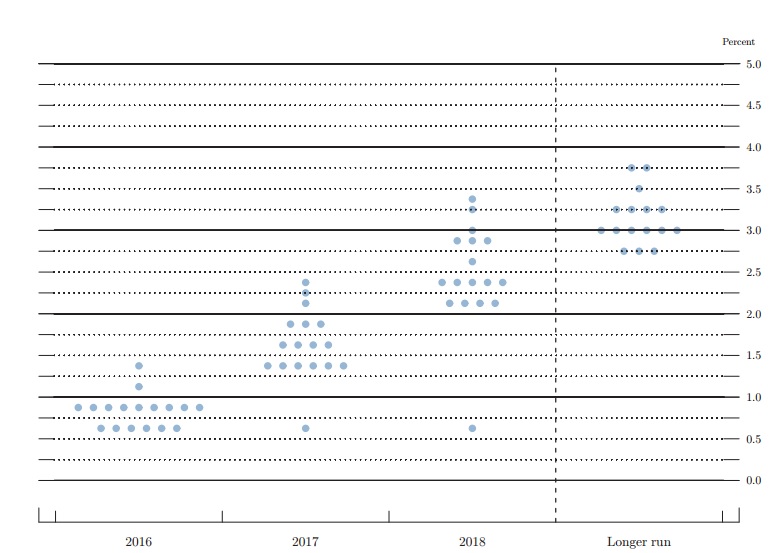

Casi igual de importante que la decisión de tipos son las actualizaciones que han hecho los miembros de la FED a sus previsions económicas. En concreto han reducido en dos décimas sus estimaciones de PIB para este año hasta el 2%, ha mantenido las previsiones de tasa de desempleo en el 4,7%, el nivel actual. Por otro lado, han incrementado su visión de la inflación, que sitúa en el 1,4% a finales de este año. En cuanto a las previsiones de tipos de interés, los miembros del FOMC prevén que cuando acabe este ejercicio estarán en el 0,9%, como durante la anterior reunión.

.jpg)

Esto implicaría que la FED tendría que subir los tipos dos veces más. Hay que tener en cuenta que el FOMC (Comité Federal del Mercado Abierto) se reúne los próximos 26 y 27 de julio, en un encuentro en el que no hay rueda de prensa y en septiembre, muy cercana a las elecciones de noviembre. En otras circunstancias el mercado hubiera descontado que estas ocasiones no eran propicias para una subida, tanto por la ausencia de rueda de prensa como por la cercanía a las elecciones. Sin embargo Yellen ha dicho que cualquier reunión es propicia, siempre que los miembros del comité crean que los datos soportan una nueva subida.

Por cierto, en el famoso gráfico de puntitos, hay seis miembros del Comité que solo esperan una subida este año.

Luis Francisco Ruiz, director de análisis de Estrategias de Inversión, explica que “no esperamos que la intervención de la FED sea suficiente para cambiar la dinámica de corto plazo en la que se encuentran los mercados. De esta manera, nos decantamos por un dólar que continúe apreciándose y aproxime el cruce EUR/USD a la zona de referencias técnicas comprendida entre la media de 200 sesiones, la directriz alcista de medio plazo y el mínimo reciente situado en 1,1096. A la vez, esperamos que el S&P 500 confirme el giro a la baja a corto plazo y revierta a la zona comprendida entre el mínimo reciente, 2.025, y la media móvil simple de 200 sesiones”, apunta.