Lo asegura así el columnista de MarketWatch según el índice de sentimiento que él mismo prepara en función del comportamiento del Nasdaq. En su opinión el índice tecnológico “responde especialmente rápido al cambio de sentimiento de los inversores minoristas”.

Así el experto asegura que desde que el

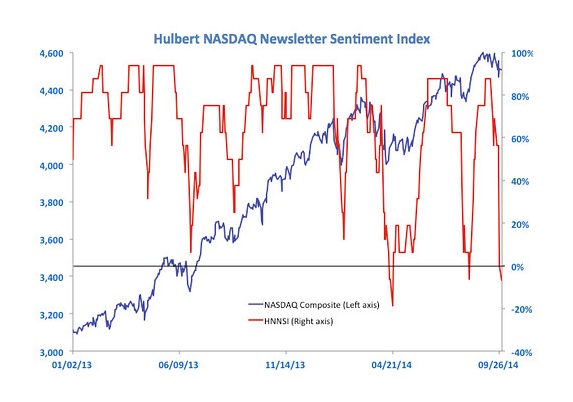

Nadaq Composite tocó los máximos de este último ciclo alcista el pasado 19 de septiembre, el índice de sentimiento ha caído 75,5 puntos porcentuales desde un 68,8% hasta un -6,7% el martes. “En otras palabras, este índice muestra un cambio en el ánimo de los inversores que ha pasado de estar sustancialmente invertido a largo a ligeramente en corto”, apunta el columnista. (Ver columna en MarketWatch)

De hecho, el experto afirma que “este cambio significativo es totalmente lo opuesto a lo que ha ocurrido en anteriores máximos”.

Hulbert anima a analizar lo que ocurrió cuando comenzó la fase bajista de 2000-2002, cuando se alcanzaron los máximos de la burbuja de internet. “Tres semanas después de que el Nasdaq Composite alcanzara su máximo histórico el 10 de marzo de 2000, el índice había caído un 18%, casi lo suficiente para satisfacer la definición extraoficial de bear market”, apunta el columnista. Pero, el experto señala que “y a pesar de todo en esas tres semanas, el índice de sentimiento subió durante tres semanas”, asegura.

El analista asegura que en aquel momento hubo muchos indicadores que trataron aquella caída como una oportunidad de compra. “Eso fue simplemente increíble, que es justo por lo que los contrarians no se soprendieron de la carnicería que sufrío el Nasdaq Composite. A finales del año 2000, el índice había caído un 52% por debajo de los máximos de marzo”, apunta.

“Hoy, por el contrario, los indicadores que yo observo están tratando esta caída de forma contraria a una oportunidad de compra. Incluso a pesar de que el Nasdaq Composite cerró el lunes sólo un 2,3% por debajo de sus máximos intradiarios del 19 de septiembre, los indicadores no sólo habían eliminado todas sus posiciones largas, sino que habían tomado algunas cortas”, explica el experto.

Hulbert termina el artículo afirmando que “a los bear markets les gusta descender por lo que ellos llaman un “slope of hope” –pendiente de la esperanda en español-, justo igual que a los mercados alcistas les gusta subir por los “muros de preocupación” (wall of worry en inglés). Así que aún que el mercado está en un proceso de salida de máximos, las apuestas estiman que los inversores optaran antes por un pequeño rebote antes de que comience una gran caída”, asegura el columnista.