Es decir, la institución podrá comprar ahora bonos de compañías, lo que va a añadir más madera aún al tortuoso panorama de la deuda europea. Si hasta ahora el BCE se había quedado en el límite de los bancos y algunas entidades supranacionales, ahora da un salto cualitativo, con lo que probablemente veremos cómo caen sus rentabilidades en los próximos meses, tal y como ha ocurrido con los bonos soberanos.

Como explica David Poulet, inversor de renta fija de Amiral “en estos momentos ya hay una burbuja en el mercado de la renta fija soberana, creemos que la decisión del BCE primero tendrá un impacto positivo en el crédito con grado de inversión”. Es decir, que a partir de ahora veremos movimientos significativos en esta parte del mercado.

En Citi calculan que el universo de bonos al que podría afectar la decision del BCE rozaría los 500.000 millones de euros, alrededor de una cuarta parte de las emisiones.

Pero solo unos días después de anunciarse este programa ya hemos visto otros efectos. Ascensión Gómez, responsable de renta fija de TREA destaca que “en principio y en teoría, el anuncio del BCE de comprar deuda corporativa es positivo para el mercado de renta fija en el sentido de que habrá una mayor demanda. En la práctica y dada la enorme iliquidez de los mercados, lo que esta medida está suponiendo, al menos en los días siguientes al anuncio, es que los bancos de inversión tenedores de estos bonos han retirado sus ofertas del mercado a la espera de la subida de precios y eso significa que no hay market-makers, nadie ofrece bonos y si hay alguna oferta es a precios tan desorbitados que es imposible comprar nada”.

Así el programa se pondrá en marcha el próximo 1 de abril y por el momento el organismo que preside Mario Draghi no ha dado más información sobre la cantidad de dinero que destinará a este nuevo tramo de compras y cómo seleccionarán los títulos a comprar.

Según Toby Nangle, director de estrategia multi-asset en Europa para Columbia Threadneedle Investment, “el aspecto más importante de la decisión tomada por el BCE parece haber sido incluir los bonos corporativos no financieros en la lista de activos elegibles para el QE. Esta decisión otorga al BCE la posibilidad de convertirse en el actor más importante del mercado de bonos corporativos.”

En este sentido, Álvaro Sanmartín, Chief Economist y asesor del Alinea Global en MCH IS “lo que hizo el BCE es una buena noticia para los activos de riesgo. En particular, creemos que la renta variable europea encierra un importante atractivo. Y los spreads de deuda corporativa, incluido el high yield, deberían hacerlo bien también”.

A falta de conocer los detalles a través de los que se articularán estas compras, podemos decir que las compañías que se podrían beneficiar son aquellas de alta calidad y que tengan deuda en su balance. Según Ascensión Gómez, en Europa esta medida puede favorecer a “principalmente a las grandes empresas emisoras de deuda: eléctricas, empresas de telecomunicaciones, coches..."

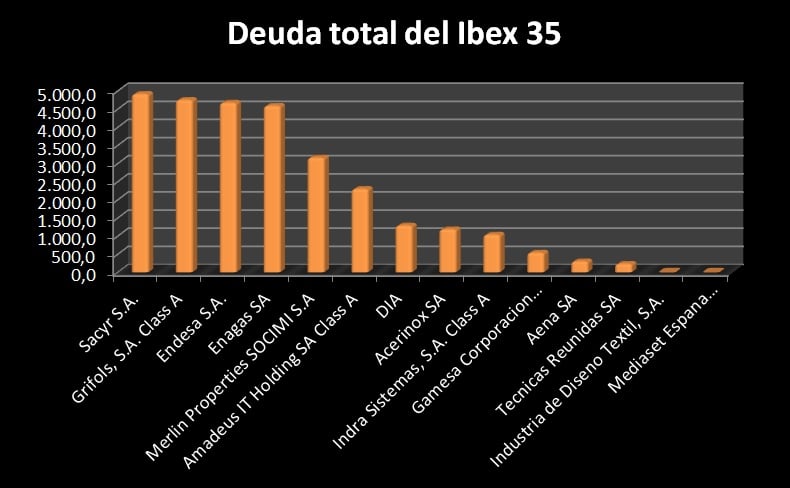

Pero, ¿cómo están de deuda las empresas españolas? Si quitamos los bancos, en España la empresa del Ibex más endeudada es Telefónica, con una deuda total de más de 60.000 millones de euros, lo que representa un ratio de algo de menos de 6 veces el Ebitda.

Justo detrás de la operadora que preside César Alierta está la eléctrica Iberdrola, con unos compromisos financieros totales de más de 31.000 millones de euros a finales del año pasado.

En la lista le seguirían ArcelorMittal, Repsol, Gas Natural y Abertis, tal y como se puede ver en el siguiente gráfico.

.jpg)

Por el contrario, las compañías que tienen menos deuda dentro del Ibex son Mediaset, Inditex y Técnicas Reunidas.

Álvaro Sanmartín alerta que “hay que tener mucho cuidado con los plazos largos en los instrumentos de renta fija. Y, para los atrevidos, quizás apuntar también que existe una oportunidad excelente en lo que significa apostar por subidas en los tipos a largo plazo, a través de estrategias de duración”.

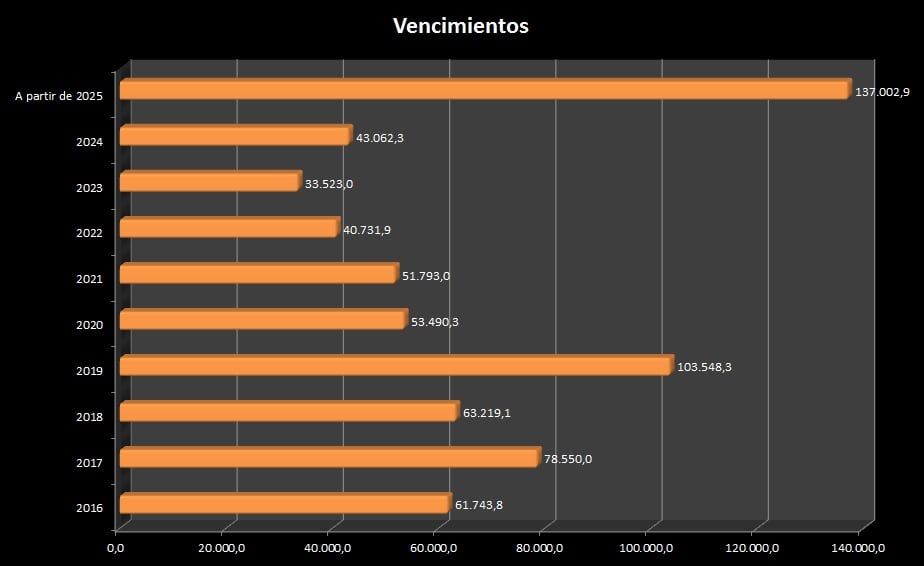

En este sentido, la mayor parte de los vencimientos de deuda de las empresas del Ibex 35 está previsto para el largo plazo, tal y como se puede ver en el siguiente gráfico en el que se incluyen también las emisiones de la banca de nuestro país. Durante este ejercicio vencen bonos por un valor de casi 35.000 millones de euros.

De esta forma, las tres empresas con más vencimientos este año y el que viene son Telefónica, Iberdrola y Arcelor.

QUIZÁ LE INTERESE LEER:

“El BCE pone los tipos de interés a cero, expande el QE y comprará bonos privados”

“Mirabaud alerta de los efectos perversos de las medidas del BCE”