Unos datos, que son consistentes con la expansión económica del país en los últimos años. Hay que tener en cuenta que el consumo y la inversión se han vuelto a convertir en los motores del crecimiento. En la actualidad, el 55% del PIB lo genera el consumo.

De esta forma, la Asociación Nacional de Establecimientos Financieros y de Crédito (ASNEF) ha comunicado que sus 53 empresas asociadas, que engloban un 40% de todo los préstamos al consumo y para la compra de automóviles del país, aumentó el saldo en un 13%.

Según los datos que ha publicado la asociación, ellos han concedido unos 23.600 millones de euros, y el total en el país habría crecido hasta 60.000 millones. Un dato que está todavía alejado desde las puntas del crédito en 2007 pero que está por encima de los niveles de, al menos, 2010.

El mayor incremento se ha producido en la financiación de automóviles por tercer año consecutivo, después de haber sido el sector al que más afectaron los efectos de la crisis. El presidente de ASNEF, Óscar Cremer, ha explicado que “había una demanda contenida que ahora se está liberando”.

Si entendemos que los datos al consumo dan una imagen de la salud de la economía, hay que tener en cuenta que Cremer cree que las perspectivas son positivas, aunque hay que tomarlas con cautela. En su opinión, “la fragilidad de la recuperación, la caída del precio del petróleo, el alto déficit público –que desembocará en nuevas medidas de saneamiento- y el elevado endeudamiento, nos hacen más vulnerables ante posibles debilidades económicas en el futuro”.

Aunque es pronto para asegurarlo, el secretario general de la institución, Honorio Ruiz, ha afirmado que “se empieza a notar la incertidumbre política en el crecimiento del crédito al consumo. Aunque crece, se nota que el aumento es algo menor que el que veníamos viendo en 2015”. Con todo, desde ASNEF afirman que en los movimientos de estos ratios siempre influyen varios criterios.

Pero, ¿cuáles son las entidades que más crédito conceden?

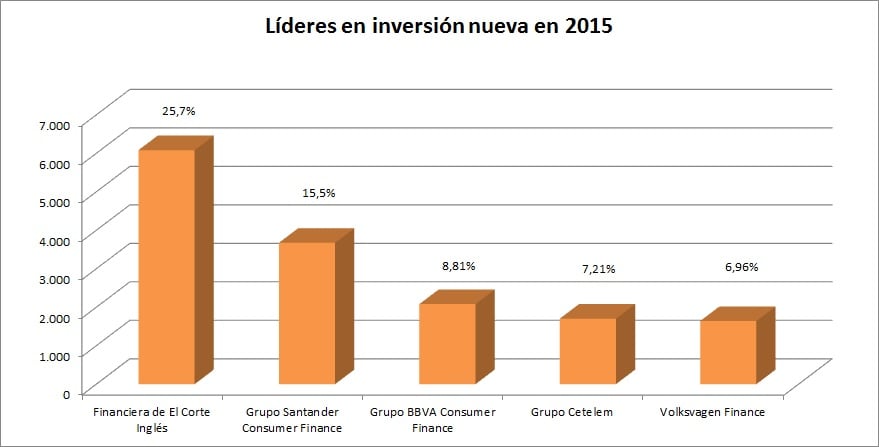

Según los datos de ASNEF, el líder en la concesión de créditos al consumo es la financiera del Corte Inglés, que el año pasado movió algo más de 6.000 millones de euros, lo que supone casi una cuarta parte del total. La razón detrás de este liderazgo son las tarjetas que emite esta empresa.

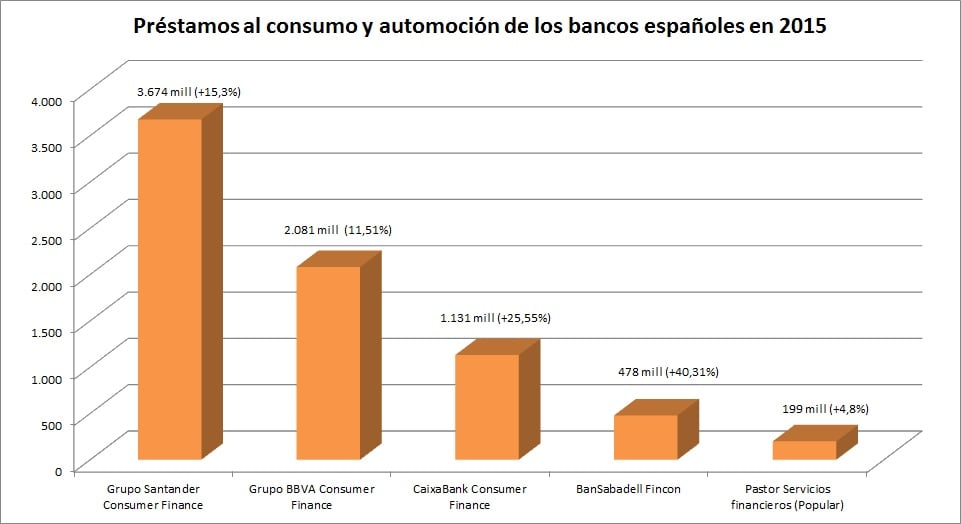

Pero si hablamos de bancos, el que más ha concedido es el Santander Consumer Finance, el Grupo BBVA Consumer Finance y CaixaBank. Pero, tal y como se puede observar en el siguiente gráfico, la institución que más ha aumentado los créditos ha sido BanSabadell Fincon.

En este sentido, en ASNEF creen que estas entidades, las que forman parte de un grupo bancario sí podrían verse beneficiadas por el aumento del QE del BCE que comenzará en solo unos días y que pondrá en manos de las entidades financieras europeas 20.000 millones de euros más al año. También el nuevo TLTRO podría permitir aumentar la inversión crediticia.

A ASNEF, como a sus asociados, les preocupa la nueva revolución digital que se está produciendo en el sector financiero. De hecho, Cremer explica que “es algo que nos ocupa totalmente. Es la mayor reforma estructural de la industria en los últimos 20 años”. Afirma, además que “nuestras entidades se han preparado internamente para aprovechar las posibilidades de internet. Las que no lo sigan esta hoja de ruta, como mínimo perderán clientes y rentabilidad”, dice el presidente de la organización.

En este sentido, el secretario general, Honorio Ruiz, advierte de la falta de regulación de muchas de las nuevas entidades llamadas Fintech que están comenzando a meterse también en este negocio de financiación al consumo. Explica que son “mucho más arriesgadas para el sector y para la sociedad. Lo que hacen –asegura- es arbitraje regulatorio, y nosotros siempre hemos pedido que las reglas sean las mismas para todos (de liquidez, provisiones para insolviencia…) y creemos que es un problema que no está resuelto.

Por el momento, dicen en ASNEF, el impacto que están teniendo estas nuevas plataformas es muy limitado. Habrá que ver qué pasa en los próximos años.

QUIZÁ LE INTERESE LEER:

El sector bancario tras el BCE: ¿rebote para vender u oportunidad de compra?

Los bancos digitales tardarán entre 5 y 10 años en digitalizarse