Añadir Estrategias de Inversión en Google

Muchos expertos consideran que la última fase de la restructuración del sistema financiero bancario ha comenzado con la solución del Popular y el rescate de dos bancos italianos (Popolare di Vicenza y Veneto Banca).

La Junta Única de Resolución Europea ha actuado dos veces en el último mes para ir dando carpetazo a los flecos que quedan en el sector bancario europeo y el mercado agradece. En los últimos años el contexto ha cambiado radicalmente para una industria que lleva ya casi 10 años de capa caída.

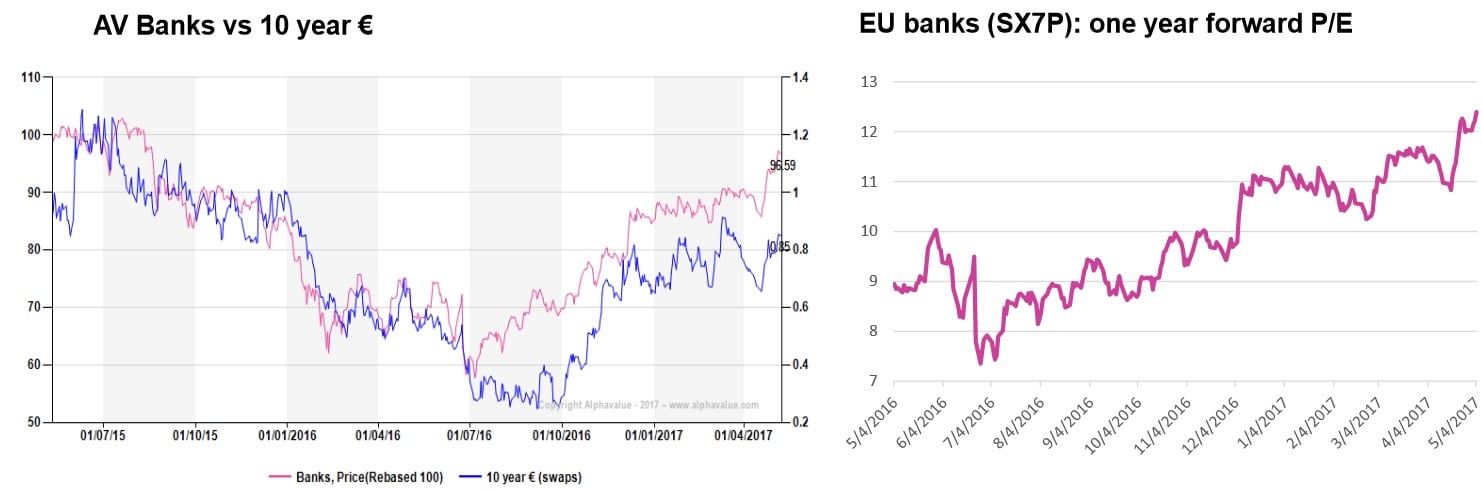

En su último informe, los expertos de Carax AlphaValue señalan que en los dos últimos años han supuesto una recuperación sectorial por un nuevo sentimiento de mercado frente al anterior entorno de deflación que se unía a un aumento de los riesgos políticos y regulatorios en el continente. El cambio parece evidente y eso es lo que ha ayudado a la subida de las cotizaciones. Con todo, explican que “existen amplias divergencias por valoración (PER y P/BV)” Por eso creen que la posición más adecuada en estos momentos ante el sector es la de mantenerse neutrales.

Según los datos de Facset, en lo que va de año, los grandes bancos europeos suben un 15%, mientras que este porcentaje se eleva al 64% en los doce últimos meses.

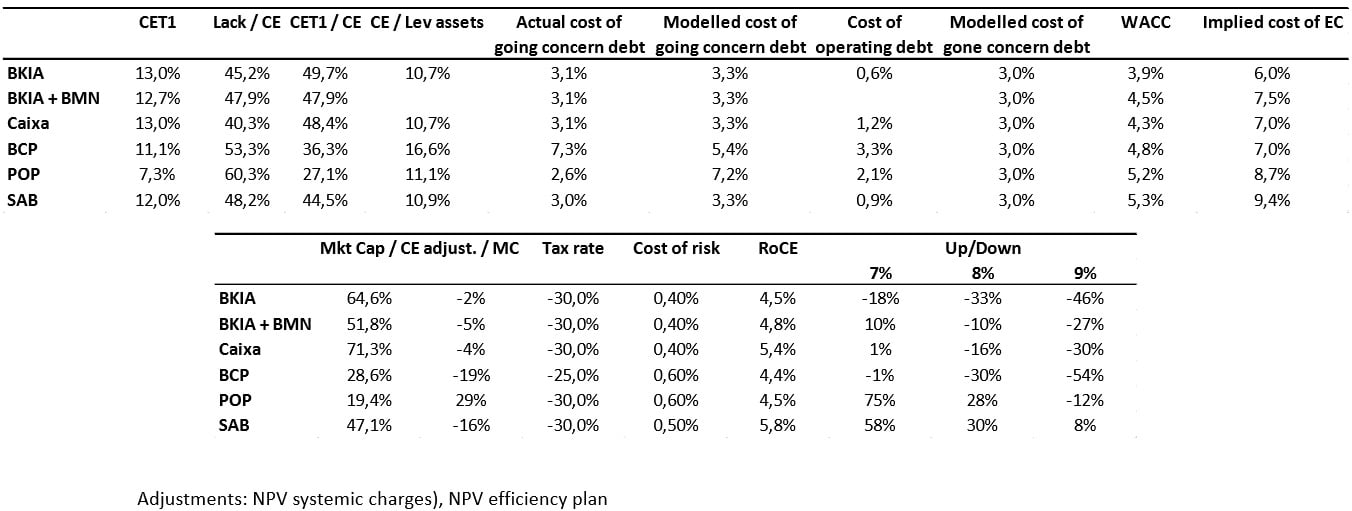

Sin embargo en la firma consideran que existen oportunidades en el sector. Ellos explican que sus analistas están valorando al sector usando el “Cost of Economic Capital”. Consideran que es el mejor punto de partida para la valoración de una entidad bancaria a través de una aproximación basada en ingeniería inversa evitando la confusión entre Cost of Equity y Cost of Capital.

Hablar del sector europeo es tan complicado como hacerlo de Europa, ya que cada país tiene un nivel de salud diferente.

Por regiones opinan que los bancos nórdicos están “sorprendentemente baratos”. Explican que las entidades de esta región “se caracterizan por sus altos niveles de rentabilidad, el bajo riesgo de mercado debido a la situación oligopolística del mercado y la baja fiscalidad”. Todo lo contrario que opinan de Francia de la que dicen que sus bancos comerciales están caros.

En nuestro país y tras la fusión de Bankia con BMN y la absorción del Popular por el Banco Santander, en la firma de inversión consideran que las entidades financieras “cotizan sin prima de riesgo”. Para Italia, que apenas ahora comienza a dar los primeros pasos en la solución de los problemas del sector consideran que al mantener el estigma de la crisis y el retraso de la reestructuración bancaria “deben tener una prima de riesgo más elevada”.

En Europa se refieren al Reino Unido e Irlanda, donde el brexit puede generar algunas tensiones.

Fuera de Europa creen que existen oportunidades de arbitraje entre los bancos que tienen exposición a estos mercados y eligen para posicionarse con esta estrategia a Standard Chartered y al español Banco Santander.

Por último, de Europa y Japón opinan que las entidades financieras de estos dos países “confirman la fortaleza de sus divisas y un Cost Economic Capital (Coste Económico de Capital) del 8%”.

En este entorno, estas son las entidades financieras favoritas de estos expertos:

ABN AMRO: valoran positivamente el programa de eficiencia del grupo y creen que esto “incrementará la creación de valor y la estructura oligopolística del mercado que le protege de bajos tipos de interés”. Consideran que el potencial por fundamentales actual a seis meses es del 17%. Le dan una recomendación de añadir con un precio objetivo de 27,2 euros por acción.

Bank of Ireland: En el banco le dan un potencial por fundamentales a seis meses de más de un 20% y una recomendación de añadir.

Intesa Sanpaolo: De la firma italiana destacan su posición dominante. Afirman que “tras el tirón debido a la operación de compra de Banca Popolare de Vicenza y Veneto Banca, el potencial queda actualmente en el 12%, aunque posiblemente ajustemos al alza nuestro precio objetivo”. Aconsejan añadir.

Lloyds Banking Group: Señalan que “la entidad bancaria británica destaca positivamente por su alta calidad de activos de cara a una potencial ralentización como consecuencia del Brexit, el incremento de la eficiencia a través de adquisiciones y posición dominante de mercado”. De hecho, le dan un potencial a seis meses de más de un 34% desde los niveles actuales de cotización con una recomendación de compra.

Mediobanca: Estos expertos apuntan que “nuestros analistas destacan positivamente el modelo de negocio de cara a los tres próximos ejercicios y el conglomerado financiero estilo boutique. El potencial por fundamentales a 6 m es de un 15%”. Ellos le dan una recomendación de añadir.

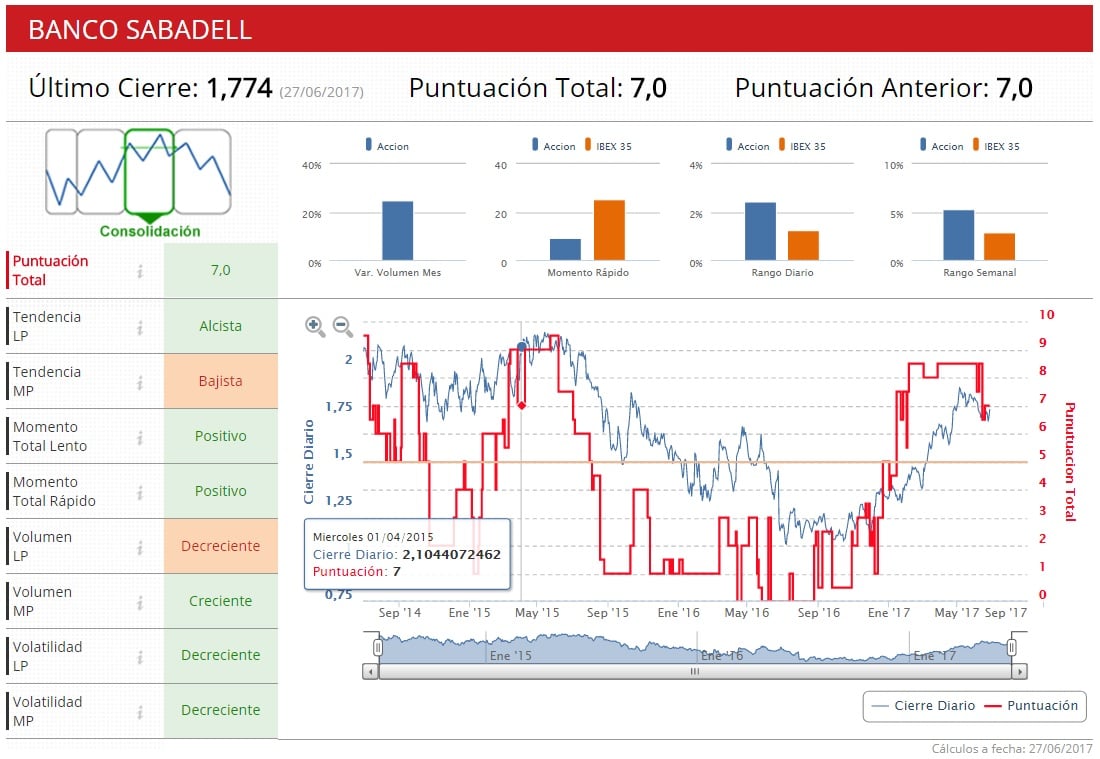

Sabadell: el cuarto banco español es el favorito del sector para estos expertos debido a su “exposición bien diversificada de bonos soberanos y el alto crecimiento en Reino Unido a nivel de ingresos, el cual supone un 24% de los ingresos totales del grupo. El potencial por fundamentales a seis meses es del 18,5%”. En la firma le dan una recomendación de añadir.

En lo que va de año, las acciones de la firma catalana se revalorizan más de un 36%. Los Indicadores Premium de Estrategias de Inversión le dan una puntuación de 7 en una escala que va hasta el 10, lo que sitúa al valor en fase de consolidación.

%%%Indíquenos si quiere recibir alertas sobre Sabadell|SAB%%%