El desplome tras la publicación de las cuentas entraba dentro de las posibilidades que habían manejado los expertos. Sobre todo después de que las acciones de Twitter hubieran subido alrededor de un 150% desde que comenzaron a cotizar a principios de noviembre en Wall Street.

Las valoraciones eran tan altas para un valor que aún hoy sigue sin ganar dinero que muchos expertos llevaban tiempo alertando sobre los múltiplos tan elevados a los que se mueve la empresa en bolsa.

Precisamente hoy Jim Cramer, el afamado inversor y experto estadounidense publicaba en The Street: “buena suerte a los que tienen Twitter. Estamos hablando de una acción que podría valer, si llegara el caso, 20 dólares. Si, a un múltiplo PER de 50 veces los beneficios estimados para 2016, la valoración más alta que he encontrado entre empresas que pueden duplicar sus beneficios en los próximos dos años. No se rían, usando ese múltiplo podría pagar hasta 100 dólares por Facebook”.

Por eso Twitter comienza hoy la sesión con caídas del 23% que dejan el valor de sus títulos en 50 dólares, frente a los 26 a los que comenzó a cotizar hace ahora unos 3 meses.

¿Qué es lo que no ha gustado a los expertos?

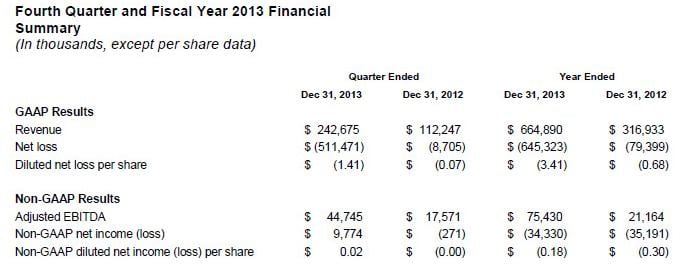

Los resultados han sido peor de lo previstos, con unas pérdidas trimestrales superiores a los 510 millones de dólares. Sin embargo, si se restan los los extraordinarios de más de 520 millones de dólares en gastos de compensación a los empleados, la compañía hubiera ganado 10 millones de dólares, es decir, 2 centavos por acción, que está por encima de las previsiones. (Ver noticia de resultados)

Las ventas también han estado por encima de lo previsto, en torno a los 243 millones de dólares, cuando el consenso esperaba una cifra alrededor de los 220 millones de dólares.

Los expertos destacan que la empresa ha sido capaz de reducir los costes, lo que le permite esa mejora en los resultados.

Sin embargo los analistas e inversores han recibido un jarro de agua fría con una de las métricas que más se vigilan en el sector; el número de usuarios activos mensuales. (MAU).

En el último trimestre apenas ha crecido en 9 millones , hasta 241 millones. Y esta es la cifra que menos ha gustado de todas. Sobre todo si se tiene en cuenta que en Estados Unidos apenas ha aumentado en 1 millón de usuarios, hasta 54 millones.

También les parece lento el crecimiento en el número de personas que ven su timeline. Y esto lo interpretan los expertos como un alejamiento de los usuarios, es decir, de falta de engagement con el producto. Algo que negó el CEO Dick Costolo ayer durante la conference call con los analistas.

Costolo, además, afirmó que la empresa está trabajando en nuevas medidas que ayuden a incrementar tanto el

engagement como el número de usuarios de esta red social.

¿Cuáles son las implicaciones del lento crecimiento de estas métricas?

Cuanto menos crezca el número de usuarios menos crecerán sus ingresos, que el año pasado crecieron un 120% y aún así sigue sin ser una cifra suficiente de cara a generar beneficios.

Además crece el porcentaje de ingresos que proceden de plataformas móviles, que ya alcanza al 76% del total. En este sentido, antes de la salida a bolsa muchos expertos avisaban que al contrario de lo que ocurre con Facebook, la capacidad de crecimiento en esta área es muy limitada. A finales del tercer trimestre la cifra era un 70%.

Tampoco ha gustado a los analistas que los ingresos procedentes de fuera de Estados Unidos sean apenas un 27% del total, cuando la base de usuarios es mayoritaria. Es decir, por el momento no saben cómo hacer que los clientes no estadounidenses paguen. Si, además, en Estados Unidos el número de usuarios creció apenas en 1 millón, esto tiene implicaciones también para la cuenta de resultados.

Por otro lado el guidance tampoco ha deslumbrado a los inversores. Así, para el primer trimestre del ejercicio esperan unos ingresos de entre 230 y 240 millones de dólares y que el EBITDA se sitúe entre 10 millones y 16 millones de dólares.

También esperan que la cifra de pago en acciones sea inferior a la del cuarto trimestre entre 145 y 155 millones de dólares

Para el conjunto del ejercicio las ventas podrían rondar entre los 1.150 y 1.200 millones de dólares, según estima la propia empresa.

El EBITDA estará comprendido en un rango que va desde los 330 a los 390 millones de dólares.

Los resultados han dejado fríos a los inversores. Así, los analistas de BMO Capital Markets afirman que aunque las cifras en general han estado bien, el bajo crecimiento de MAU decepciona.

UBS, por su parte, ha decidido rebajar la recomendación hasta vender con un precio objetivo de 42 dólares por acción. Y afirma que es una de las acciones más caras del universo de empresas que siguen.

Otros como los de Cantor Fitzgerald apuntan que par aver subidas de la acción Twitter tiene ahora que demostrar que es capaz de poner en marcha las promesas que hizo ayer Dick Costolo en cuanto al crecimiento de número de usaurios. Y ponen una comparación, señalan a Facebook y a su anemic comportamiento en bolsa hasta que demostró su capacidad de sacar dinero de las plataformas móviles.

¿Era Twitter, como decían, una burbuja que ha comenzado a desinflarse?