Añadir Estrategias de Inversión en Google

Los bajos niveles de la volatilidad, lejos de generar tranquilidad, para muchos expertos supone un momento para tener cierta cautela. Así lo considera Jaime Albella, director de ventas de Axa IM, que asegura que en este entorno es mejor “ser conservador” para evitar los sustos porque la “volatilidad puede volver” y jugar una mala pasada. Por eso, una de las principales apuestas sería la de centrarse en fondos mixtos, que permitan obtener rendimientos capeando el riesgo.

El panorama que tenemos en estos momentos es de unas políticas monetarias completamente distintas en los principales mercados desarrollados. Mientras la Fed se encuentra en un proceso de normalización de la política monetaria, el BCE sigue inyectando liquidez. Ese es uno de los factores determinantes para tener en cuenta en las inversiones a futuro, principalmente por las subidas de tipos que pueda marcar Janet Yellen y los miembros del FOMC.

Según establece el equipo de análisis de Axa, la Reserva Federal subirá tipos “hasta en tres ocasiones en 2017 y cuatro veces en 2018”. Es decir, habría siete subidas más de tipos de interés hasta finales del próximo año, lo cual sería mucho más tensionador de lo que estima en estos momentos el consenso del mercado. Tal y como asegura Albella, eso “va a marcar el rumbo de los mercados próximamente”. El riesgo real, añade, llegaría a través de las “políticas proteccionistas de Trump”.

Estimaciones de la evolución de los tipos de interés por parte de la Reserva Federal. Fuente: FOMC

(1).jpg)

Entretanto, la gestora espera que el Banco Central Europeo comience a cambiar sus medidas a partir de septiembre de este año. “Pensamos que anunciará un recorte al programa de QE en septiembre”, esgrime. Todo ello, debido a un contexto benigno de crecimiento estable e inflación al alza, lo cual reduce “la preocupación por una situación de estagnación permanente”.

El principal reto de la Eurozona para Axa IM no vendría de la mano de los procesos electorales o de los populismos que ya estarían bastante descontados, sino más bien llegaría a través de Italia. El principal riesgo estaría en la banca del país transalpino cuya deuda de créditos dudosos está a niveles estratosféricos y debería ser el principal foco en el que se centre la institución monetaria que preside Mario Draghi.

Así pues, con estas políticas monetarias… ¿Dónde pueden surgir las oportunidades de inversión en todos los espectros posibles? Albella expone que ve interés “en la inflación y en el high yield en particular”. En este sentido, donde se muestran más positivos es en la parte de Asia. “Pensamos que en China el banco central tiene muchas medidas para que se produzca un ‘soft landing’ (aterrizaje suave) y no un ‘hard landing’ (aterrizaje forzoso) como hasta ahora se había especulado”, concreta Albella.

Así pues, en un entorno en el que las perspectivas de crecimiento mundial estarán en el 3,4%, sobre todo de la mano de los países emergentes, uno de los mayores atractivos los encontraríamos en “los bonos ligados a la inflación”, avanza Albella, y particularmente sobre todo “habría oportunidad dentro de Europa”.

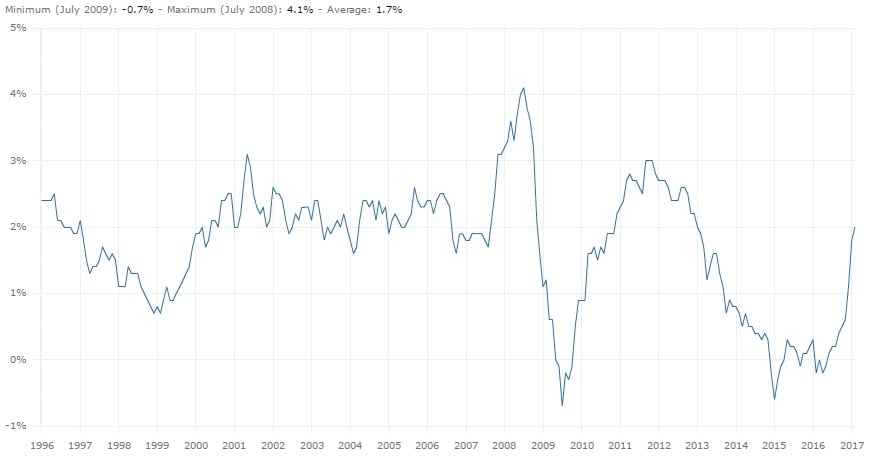

Evolución de la inflación en la Eurozona. Fuente: BCE

También hay que tener en cuenta el factor divisa. En esta línea se podría esperar según las estimaciones el euro-dólar en el 1,08, aunque la moneda estadounidense seguirá ampliando su momento positivo con respecto a las principales divisas. Así, con los tipos donde están “es una gran oportunidad para hacer carry con las divisas”.

Por otro lado, uno de los principales nichos, tal y como expone Albella, se encuentra en “misiones de deuda por debajo de investment grade”. Sobre todo por las perspectivas de inflación subyacente, que puede moverse del 1,5% al 2%, siempre y cuando el crudo permanezca estable.

Con estos mimbres el equipo de la gestora tiene un posicionamiento neutral “de toda la renta variable de los principales mercados” al margen de la renta variable de Asia (en especial de China) donde a partir de ahora podría “encontrarse valor”. Además, teniendo en cuenta el fuerte rally que ha vivido en especial la bolsa norteamericana.

QUIZÁS LE INTERESE LEER:

Los retos y oportunidades del sector energético español

Estas cotizadas españolas se aprovecharán del potencial de India

La actividad comienza a hacer suelo y apoyar tendencia