Añadir Estrategias de Inversión en Google

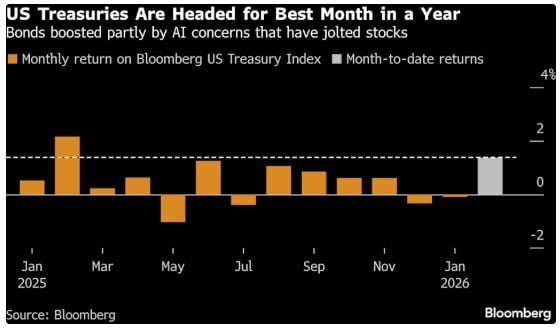

El 2026 ha empezado convulso en lo que se refiere al entorno macroeconómico y geopolítico, sacudiendo al mercado en varias ocasiones. No obstante, los bonos de EE.UU. a 10 años han completado su mejor rendimiento mensual en un año según Michael MacKenzie, Ye Xie y Mia Glass en Yahoo Finance.

El resultado: la rentabilidad de los bonos estadounidenses a 10 años cayó 25 puntos básicos este mes (la mayor caída en un año), superando el 4% por primera vez desde noviembre. El índice Bloomberg de bonos del Tesoro registró una rentabilidad del 1.5% en febrero, mientras que un indicador de deuda a largo plazo avanzó un 4%.

El repunte es un recordatorio de que, al menos por ahora, el mercado de bonos del gobierno estadounidense, valorado en 30 billones de dólares, tiene ventaja como opción de seguridad, a pesar de las dudas que han surgido sobre el atractivo defensivo de los valores del gobierno estadounidense bajo las turbulentas políticas del segundo mandato del presidente Donald Trump.

“Sin duda, los bonos del Tesoro estadounidense seguirán siendo un refugio seguro”, afirmó James Athey, gestor de cartera de Marlborough Investment Management. “El mercado es demasiado grande, líquido y dominante como para descartarlo completa o fácilmente como destino de refugio para la inversión de calidad”.

Las ganancias han dado una dirección positiva a un mercado que ha cotizado en un rango estrecho durante meses en medio de señales contradictorias sobre el empleo, el crecimiento y la inflación en Estados Unidos. Si bien muchos inversores afirman que se necesitará un catalizador económico concreto para que los bonos del Tesoro se muevan decisivamente en una u otra dirección, el refugio para la inversión de calidad proporciona una base de compra para compensar las presiones negativas.

“Existe un componente de refugio seguro en el mercado del Tesoro”, afirmó Gregory Faranello, director de negociación y estrategia de tasas estadounidenses de AmeriVet Securities. “Podríamos superar estos niveles, y técnicamente el mercado opera bastante bien, pero no veo ninguna razón fundamental para que los tipos bajen mucho a partir de ahora”.

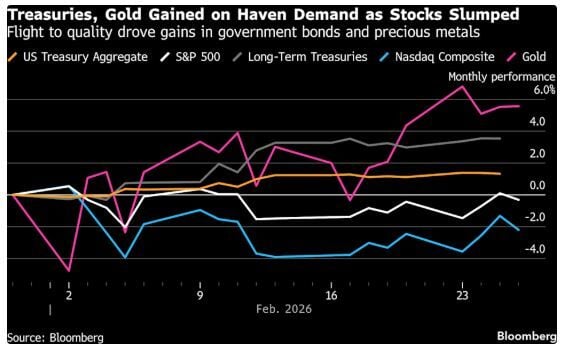

La dinámica alcista ha impulsado avances en los mercados de bonos gubernamentales, llevando al índice global de bonos soberanos a su cuarto mes consecutivo de ganancias. El movimiento ha sido particularmente notable en Japón, donde los bonos van camino de su mayor repunte mensual desde noviembre de 2023. Los inversores extranjeros están acumulando deuda japonesa, y sus compras alcanzaron la segunda mayor cantidad registrada el mes pasado.

Sin embargo, los bonos del Tesoro siguen siendo los principales beneficiarios. Durante los dos primeros meses del año, ingresaron al mercado alrededor de 16.300 millones de dólares, según EPFR. Esto contribuyó a que los rendimientos a 10 años (una referencia para todo, desde hipotecas hasta tarjetas de crédito) cayeran aproximadamente 0.2 puntos porcentuales desde finales de enero.

El movimiento cobró impulso a medida que el constante despliegue de nuevas herramientas de IA amenazaba con trastocar industrias tras industrias y mantener bajo control el poder de fijación de precios en la economía en general, lo que hizo tambalear repetidamente las acciones estadounidenses y provocó una caída del S&P 500 de hasta un 1.6% en una sola sesión.

El aumento de las tensiones en Oriente Medio, alimentado por las advertencias de Trump sobre las negociaciones con Irán, ha contribuido a la inquietud, al igual que la preocupación por los riesgos inminentes en el mercado de crédito privado, que asciende a 1.8 billones de dólares.

"El mercado está revalorizando el riesgo crediticio, lo que hace más atractivo el riesgo de tipo de interés inherente a la inversión en bonos del Tesoro, especialmente con una inflación subyacente que tiende a la baja”, afirmó Priya Misra, gestora de cartera de JPMorgan Investment Management.

A pesar de las ganancias de este mes, los bonos del Tesoro aún no han superado claramente el rango en el que se han mantenido desde septiembre. Los rendimientos de los bonos estadounidenses a dos años se han negociado entre el 3.4% y el 3.6%, mientras que el bono a 10 años rondó el límite inferior del 4% hasta que lo superó el viernes por la mañana. George Catrambone, director de renta fija de DWS Americas, adoptó una postura neutral sobre los bonos a 10 años esta semana, ya que esta área "ha avanzado mucho en poco tiempo" y, cerca del 4%, "no es un mal momento para tomarse un respiro". Athey comentó que su equipo cambió recientemente de neutral a una posición corta, debido a su perspectiva sobre la trayectoria de las tasas de interés este año.

Los inversores afirman que necesitan nuevas evidencias para orientar el mercado en una u otra dirección. Podrían obtenerlas la próxima semana, con la última lectura de las nóminas estadounidenses. Por ahora, los operadores prácticamente no ven posibilidades de que la FED recorte los tipos de interés en marzo. Las autoridades monetarias mantuvieron los costes de financiación sin cambios en un rango del 3.5% al ​​3.75% en enero, y algunos incluso plantearon la posibilidad de un aumento.

Aunque los recortes de tipos se han pospuesto, el mercado aún espera al menos dos reducciones para finales de año, período en el que se espera que Kevin Warsh, elegido por Trump, asuma la presidencia de la FED.

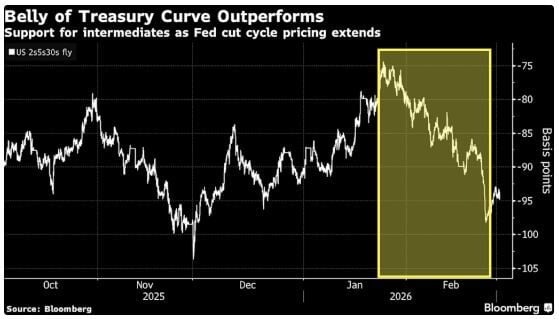

Algunos señalan el reciente rendimiento superior de los bonos estadounidenses a cinco años como un reflejo de que los operadores están empezando a descontar los riesgos de que el rápido desarrollo de la IA pueda perturbar el mercado laboral y reducir los precios al consumidor en los próximos años. Esta especulación también llevó a los operadores a apostar a que la FED continuará recortando los tipos de interés el próximo año en lugar de subirlos. Aunque prevalece el sentimiento positivo, algunos inversores mantienen una posición infraponderada en bonos del Tesoro y, con la FED manteniendo su postura hasta bien entrado el año, desean ver señales claras de debilidad. Entonces sabrán que el repunte es real.

"Necesitaría ver algo significativo para comprar aquí, y eso se reduciría a la claridad de los datos económicos que muestran que el mercado laboral se está debilitando", dijo Jack McIntyre, gestor de cartera de Brandywine Global Investment Management. “Por ahora, todavía consideran que los bonos estadounidenses se mantienen dentro de un rango".