Con el inicio del ejercicio la situación parece que se ha dejado a un lado. Quizá sea por pura selección darwiniana de los problemas que este parece haber quedado abajo en la escala de las preocupaciones de los inversores, pero las palabras del ministro saudí de petróleo esta misma semana ha provocado que el foco devuelva de nuevo el primer plano al sector energético y a la deuda high yield.

En opinión de Markus Allenspach, director de análisis de renta fija de Julius Baer las advertencias del ministro saudí de que los productores de petróleo con altos costes debían buscar la forma de reducirlos por sus propios medios, en lugar de pedir recortes de cuotas por parte de la OPEP. Con todo estos comentarios “no se ha materializado en nuevas pérdidas del Merrill Lynch USD high-yield energy index

, que sube casi un 6% desde sus mínimos el 11 de febrero”.

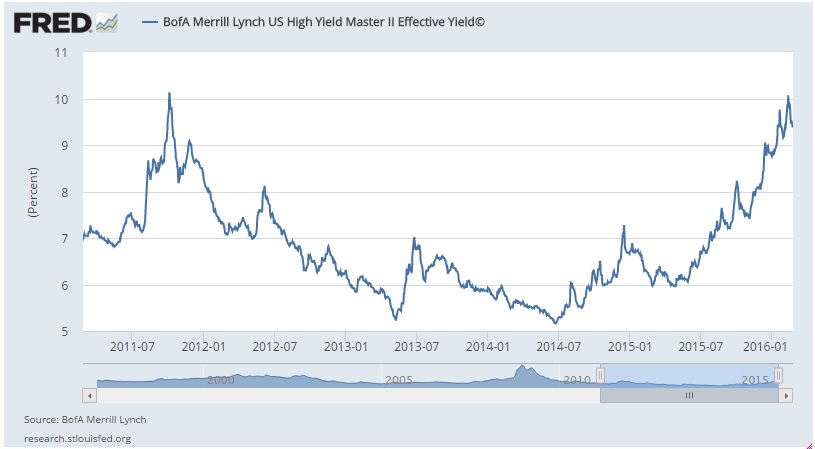

En su opinión, hay que tener en cuenta que la rentabilidad de los bonos de compañías de energía sin grado de inversión ronda el 19%, lo que implica en su opinión “una compensación suficiente ante el actual grado de defaults esperado”.

Sin tener en cuenta al sector de la energía la rentabilidad del high yield en Estados Unidos ronda el 10% en estos momentos.

Para Uli Gerhard, gestor de cartera senior de valores de alta rentabilidad en Insight (parte de BNY Mellon), el impacto de la caída del precio del petróleo se notará de nuevo más en Estados Unidos. Comenta que tras el cierre de esos tres fondos a finales del año pasado “la confianza en los mercados de crédito se deterioró y la reacción de los precios fue significativa en algunos sectores del mercado de alta rentabilidad de Estados Unidos. Ello ha puesto de manifiesto un problema de alcance más general: la falta de liquidez de los mercados de crédito en general y, particularmente, en el de la alta rentabilidad".

Precisamente en este sentido, Kenneth Johnson, gerente de Producto de Loomis Sales & Company considera que los bonos de alto rendimiento están experimentando grandes fluctuaciones de precios, dado el entorno de baja liquidez y los menores inventarios de los operadores. Consideran que la reciente reducción parece generar valor en el sector.

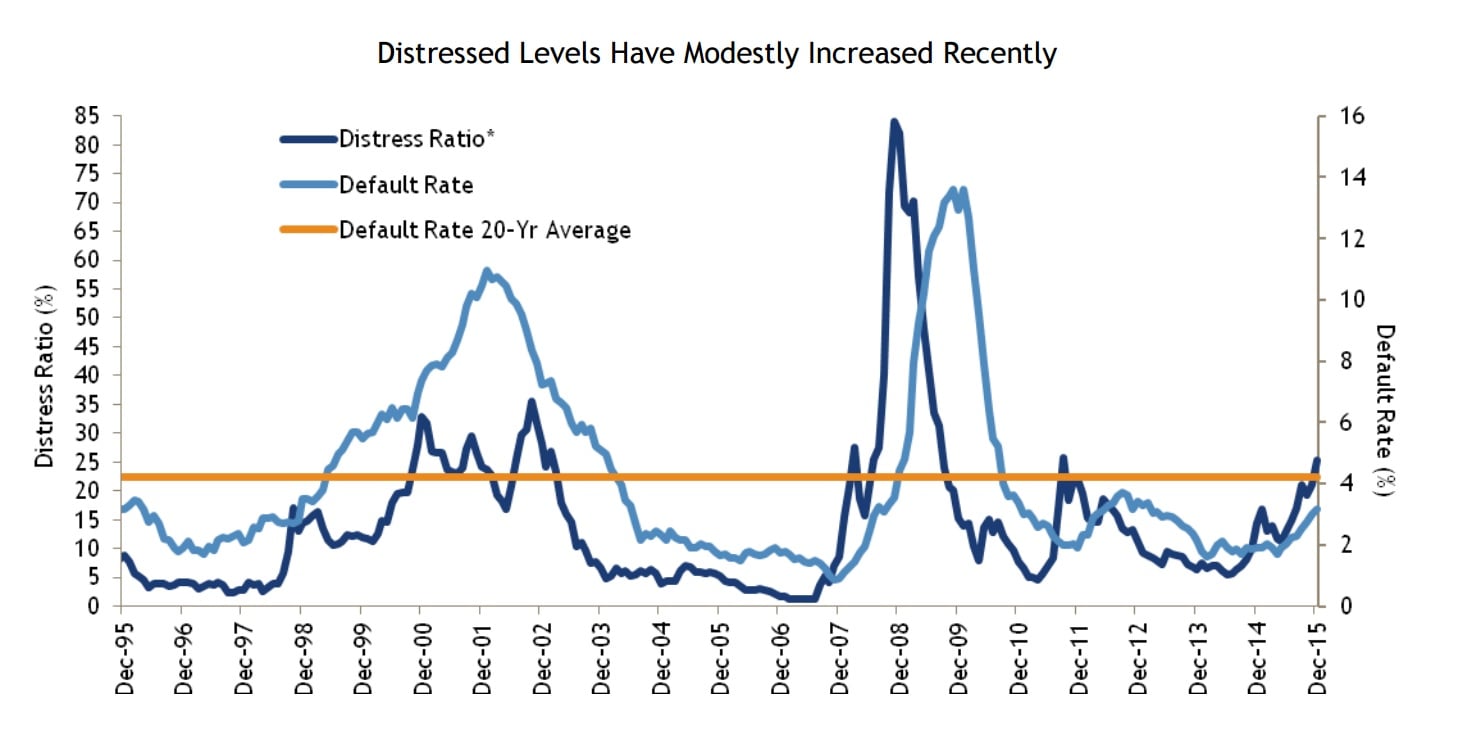

Todos los expertos prevén que la volatilidad continuará siendo alta debido la escasa liquidez, el mayor riesgo de impagos en los sectores relacionados con las materias primas y un contexto de subidas de tipos de interés en Estados Unidos.

Sin embargo, no será igual en todo el mundo. En opinión del experto de BNY Mellon "es probable que el mercado europeo tenga un rendimiento relativo mayor que el mercado de alta rentabilidad estadounidense, ya que el apoyo del Banco Central Europeo, a través de su programa de flexibilización cuantitativa, reducirá los rendimientos. Sin embargo, continuarán las noticias y los hechos idiosincráticos, sin que preveamos una mejora de la liquidez en el mercado. Creemos que la tasa de morosidad continuará a un nivel bajo en Europa, al tener una exposición baja a los sectores vinculados a las materias primas”. Hay que tener en cuenta que en el high yield estadounidense hay un mayor peso del sector de la energía.

Recuerda también que "la situación en Estados Unidos es mucho menos favorable, dado que existe un componente energético de mayor magnitud. Aquí aparecen signos de contagio a otros sectores del mercado de alta rentabilidad, fundamentalmente como resultado de las amortizaciones de los inversores que exigen a los fondos que vendan activos en mercados reducidos. Por ello nos mantenemos cautos en el corto plazo, y sigue siendo esencial la selección de valores".

En Loomis Sayles recuerdan que este año podríamos ver movimientos en el high yield si continúa la caída del precio del petróleo. Explican que “las agencias de calificación crediticia han reducido significativamente los pronósticos de los precios del petróleo y del gas; esto ha aumentado los riesgos de descenso en los sectores de alto rendimiento y de grado de inversión. De hecho, Barclays estima que aproximadamente el 3 % del índice de grado de inversión, o 146.000 millones de USD del valor de mercado, podrían caer en el sector de alto rendimiento”, apuntan.

Comentan en la firma apuntan que “ven oportunidad para los inversionistas a largo plazo. La liquidez se está agotando y los precios de los altos rendimientos se mantienen fuera de los niveles anteriores. La dislocación del mercado, en nuestra opinión, ha creado una de las mejores oportunidades desde 2008 para adquirir posiciones de alto rendimiento bien investigadas”.

Quizá este mercado sea uno de los mayores paradigmas de lo que espera a los inversores en los próximos años; los que quieran rentabilidad tendrán que asumir riesgo ineludiblemente; eso sí, se puede hacer limitándolo.

Hace solos unos días, James Tomling, gestor del M&G European High Yield Bond Fund, explicaba que había situado su fondo para un aumento de los defaults en los próximos años y que para ello habían reducido su posición en energía y en algunas cíclicas.

Estrategias de Inversión busca valores con tendencia alcista en este Momento. Seleccionamos las acciones más alcistas combinando análisis fundamental y técnico para encontrar aquellas compañías con ventas y beneficios crecientes y que además su cotización nos ofrezca una oportunidad de invertir. Apúntate con nosotros.

QUIZÁ LE INTERESE LEER:

“¿Estamos ante el pinchazo de la burbuja high yield?”