A nadie le gusta en exceso que la responsable de su banco central comente públicamente la carestía de las acciones de su mercado. Es lo que hizo sin paños calientes la presidenta de la Reserva Federal, Yanet Yellen, la semana pasada al afirmar que “las valoraciones de la renta variable están algo elevadas”

. Y remachó: “no es que sean muy elevadas cuando comparas el retorno que ofrece la renta variable con el retorno de otros productos más seguros, como son los bonos, que ofrecen rentabilidades muy bajas, pero, aún así, existe un peligro potencial” aquí…y lo que vino después fue una oleada de opiniones a favor y en contra de buena parte de los analistas estadounidenses.

“No están particularmente caras, sencillamente es que no están baratas”, aseguraba el USA Today en un artículo publicado el pasado viernes, considerando que el PER (price to earnings) del S&P 500 se encuentra al mismo nivel medio desde el año 1988, en los 18,5 puntos básicos.

¿DÓNDE SE ENCUENTRAN LOS ÍNDICES?

En general, en la parte media del rango, ni caros ni baratos, lo que podría entenderse como fair value. Ahora bien, esto no quiere decir que no haya compañías que hayan subido en bolsa 'por encima de sus posibilidades', esto es, por encima de lo que crecía su beneficio y las hay...también en España. Desde hace mucho tiempo era poco frecuente oir hablar de lo caro que estaba el mercado y es por ello que, cuando estos mismo comentarios se repiten cada vez más, termina siendo noticiable.

"La bolsa está carísima. La europea, derivado del QE, se ha puesto a precios similares a la americana. Si excluimos la burbuja del año 2.000 (punto.com), la bolsa está en sus niveles máximos de apreciación –más cara- de prácticamente el último siglo entero", aseguraba Juan Manuel Mazo, gestor del fondo Maral Macro de Abante Asesores, que propone como alternativa el cash. Ni más ni menos, considerando la escasa rentabilidad que ofrece un depósito bancario.

"Nos encontramos en alerta de burbuja", reconoce Robert Buckland, estratega global de Citigroup Global Markets, aunque "todavía es demasiado temprano como para luchar contra un mercado alcista. Las acciones caras seguirán haciéndose más caras aún por un tiempo".

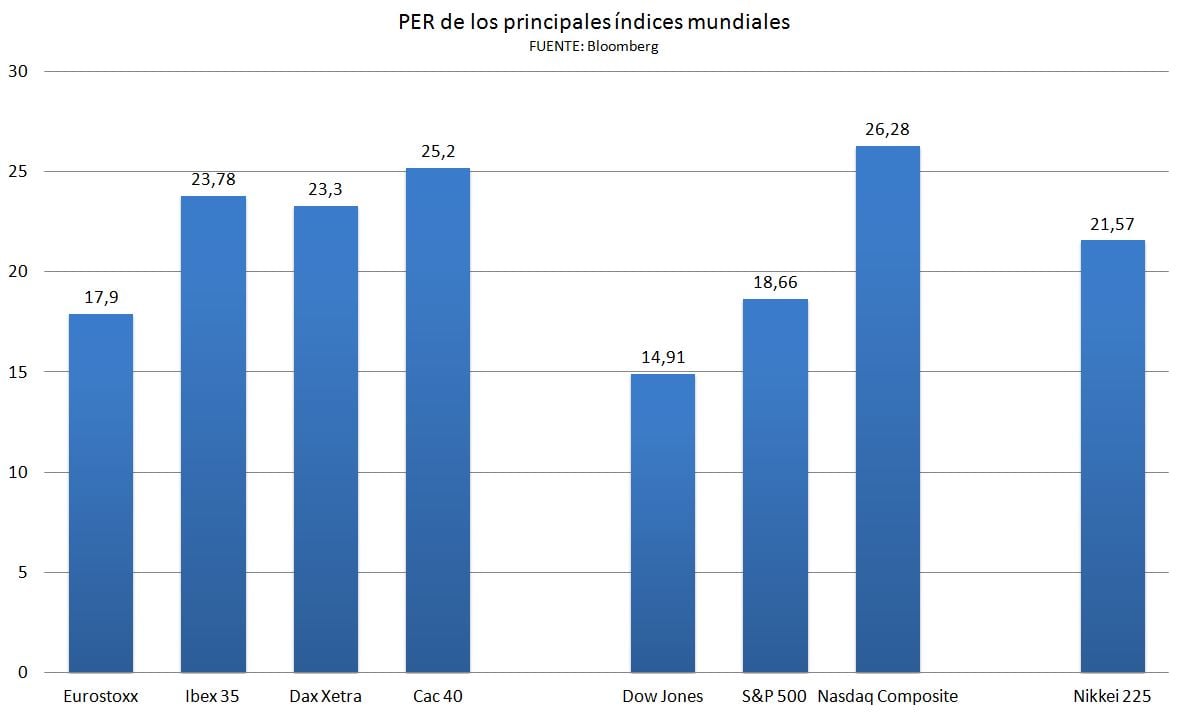

Si comparamos los principales índices mundiales, el Nasdaq Composite, como resultado de la buena marcha bursátil de sus compañías, es el que presenta un ratio PER más elevado. Cada acción recoge, de media, 26 veces las ganancias registradas por sus compañías.

El tirón alcista de este año ha situado a un nivel similar a selectivos europeos tan importantes como el Dax Xetra de la Bolsa de Fráncfort (PER de 23,3x) o al índice Cac 40 parisino (PER de 25,4x). El Ibex 35 se sitúa en las 23,78 veces, bastante por encima del nivel de hace un año cuando hablábamos de ratios a nivel de 16 veces. La media europea, representada por el Eurostoxx50, modera estas cifras con un PER de 17,9 veces.

Algo más alejado, el índice Nikkei de la Bolsa de Tokio presenta un PER similar, de 21,57 veces. Lo llamativo, en este contexto, es China. El selectivo Shenzen, uno de los tres índices relevantes del país, se encuentra ya en niveles de 71 veces. ¿Y hablábamos de burbuja en los bonos?

Buckland apunta a que las bolsas mundiales se encuentran en la tercera fase de un ciclo alcista. Un apartado que, dice, suele durar unos tres años con cierta propensión a crear burbujas. "Aunque no suele ser hasta la siguiente fase el momento en que esas burbujas explotan y se produce una importante venta de acciones en lo que será un nuevo mercado bajista". ¿Qué se debe hacer ahora, por lo tanto? Según el experto de Citigroup, es momento para identificar "aquellos sectores que no vayan a ir más allá" en la creación de su particular burbuja y apartarse. Por lo demás, sigue siendo tiempo de aprovechar el rally del mercado hasta que lleguen los osos.