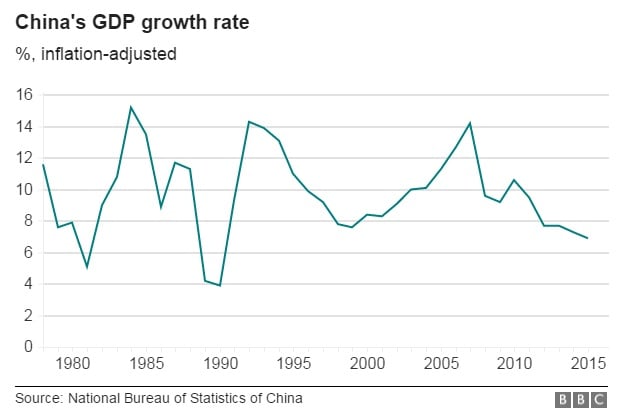

Los temores al frenazo de China no eran infundados. Que la segunda economía del mundo creciera a ratios del 6% - cuando la mayoría de países estábamos recién salidos de la recesión y sólo EEUU estaba creciendo con algo más ritmo gracias a la política de tipos acomodaticia de la FED – era algo que no se podía permitir. Algo devastador si pensamos en los crecimientos a los que nos tenía acostumbrados. (Ver: El problema económico de China)

Situación macro

Doce meses después, todavía existen dudas acerca de la “buena marcha” de la región asiática. Los datos macro conocidos en el mes de julio no fueron todo lo bueno que se esperaba, lo que derivó en una “rebaja” del FMI de sus previsiones de crecimiento en China hasta el 6,6% para 2016. Una tasa que iría descendiendo hasta cerrar 2020 con un crecimiento del 6%. De ahí que los datos que se conozcan de la economía china sean cruciales para “evaluar cómo están gestionando las autoridades la transición de su economía. El aumento de los precios de las materias primas debería reducir la deflación de los precios a la producción y dar un empujón al sector industrial del país”, reconoce Nick Peters, gestor de fondos de Fidelity Solutions. (Ver: ¿En qué se fija Fidelity durante el verano?)

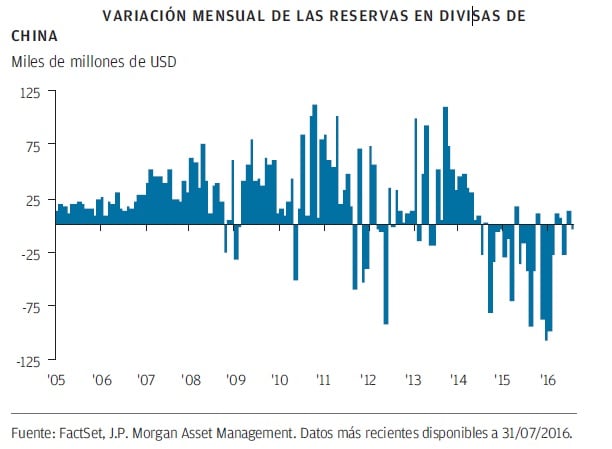

Y es que a estas alturas nadie duda de que la remodelación de la región asiática – esa que hará pasar de una sociedad de consumo a una basada en el sector servicios - va viento en popa. De hecho, el sector servicios ya supone prácticamente la mitad de la economía China. “Una fuente de crecimiento para China que ayudará a impulsar su economía durante muchos años”, reconocen los expertos de Axa. Y un dato más: el superávit por cuenta corriente de China ha caído desde sus niveles máximos de más del 10% del PIB antes de la crisis financiera hasta el 2-3% de los dos últimos años. “Las acumulación de reservas en divisas de China también ha comenzado a invertir su tendencia en los últimos 2,5 años, lo que confirma el argumento de que la moneda se aproxima a una valoración razonable basándose en las posiciones exteriores”.

Claro que, no será un camino fácil. De hecho, los expertos de PIMCO hablan de varios factores que podrían poner en entredicho el crecimiento de la economía:

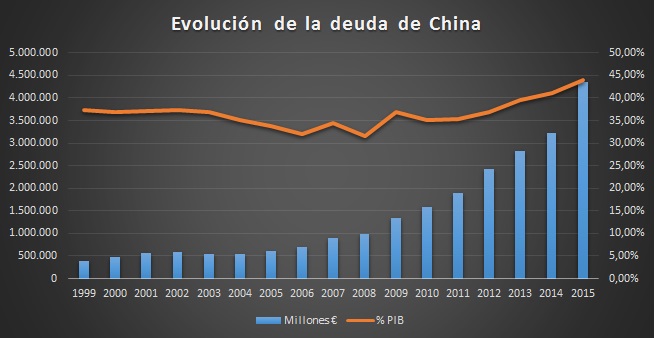

-- Su elevado endeudamiento. Desde 2007, la economía china acumula una deuda de unos 21.000 billones, más de un tercio de la deuda mundial. Por lo que si el PIB crece según el objetivo del gobierno este año, entonces China necesitará añadir un mínimo de un 15% de deuda a su PIB. Con lo que el endeudamiento continuará incrementándose, con una habilidad para generar nuevo crecimiento, disminuyendo.

-- La tasa de morosidad se situó en el 1,4% a finales de 2015 y pensamos que esto tenderá al alza durante los próximos 3 a 5 años hasta el 6%. Por el momento, los créditos morosos son manejables y no esperamos una inyección dramática de capital en el sistema financiero con lo que creemos que el problema continuará restando transmisión ala política.

-- Situación del mercado inmobiliario. Se prevé que el mercado de viviendas haya tocado techo en mayo.

-- El mercado de acciones. Por capitalización, China es el segundo mayor mercado del mundo. Tras el estallido dela burbuja del año pasado, los experimentos y las intervenciones sobre el mercado de acciones han fallado. A no ser que vuelva la volatilidad, los valores chinos volverán a entrar al MSCI EM este año a más tardar.

El mercado de acciones: intentando dejar lado la intervención

Es en esta última variable en la que también ponen el foco los expertos. Antes del estallido de la burbuja formada en torno al mercado de acciones – provocada por el repentino acceso de millones de inversores chinos a la Bolsa alentados por el gobierno incluso endeudándose para ello – el mercado chino se había revalorizado en torno a un 150% en doce meses. La caída fue dolorosa y en torno a 4,5 billones de euros de capitalización volaron en sólo un mes.

La intervención que llevó cabo el gobierno de Pekín supuso un parche que duró seis meses hasta que, en enero de este mismo año, se introdujo un mecanismo freno para intentar reducir la volatilidad de los índices. Una medida que “volatilizó” otro billón más de las bolsas chinas y acabó de dinamitar la confianza en los reguladores. Desde entonces, los mercados no terminan de levantar cabeza. (Ver: ¿Qué pasa en China? Tres gráficos que explican su situación)

Evolución del Shanghai Comp. en los últimos cinco años. Fuente: Bloomberg

Los expertos confían en que la reciente conexión entre las bolsas de Hong Kong y Shenzhen, con el objetivo de dar un mayor acceso a los inversores internacionales, y la inclusión de las acciones chinas en los índices mundiales de los países emergentes, permitan mejorar la transparencia de los mismos.

El Yuan: en la cuerda floja

Claro que primero habrá que lidiar con el Yuan. La divisa china ha estado durante décadas sostenido por el Gobierno, con lo que sus movimientos, lejos de corresponder a la libre fluctuación propia del mercado, estaban bajo el mandato de un gobierno que tenía como premisa que con una moneda barata se vendía más. Las recientes tendencias sugieren “que la autoridades chinas están permitiendo que el Yuan se deprecie de forma ordenada respecto de una cesta de divisas. Prevemos que esta tendencia se mantendrá a medio plazo, dada la valoración relativamente elevada del Yuan”, reconoce el último informe de JP Morgan sobre la región.

Desde el mes de agosto de 2015, el Yuan ha caído un 7,9% frente al dólar. Gráfico USD-CNY . Fuente Bloomberg

Algo que supondrá una amenaza menor para el panorama financiero internacional. China parece ser consciente de que una excesiva devaluación del Yuan podría desencadenar nuevas salidas de capital.

Por eso, dicen los expertos, parece lógico que traten de mantener la estabilidad de la divisaa en el período previo a acontecimientos fundamentales como la Cumbre del G-20 el Hangzhou de comienzos de septiembre y la inclusión del yuan en los derechos especiales de giro del FMI en el mes de octubre. “Ya vislumbramos esa intención de “maquillar” los resultados durante la reunión de los ministros de economía y los gobernadores de bancos centrales del G-20 celebrada en Chengdu en el mes de julio”, reconocen en la gestora. Veremos.