Añadir Estrategias de Inversión en Google

Los expertos de la firma de inversión opinian que pocos aprecian razones obvias para que se produzcan sorpresas agradables, “aunque eso no significa que los mercados no sigan ofreciendo rentabilidades positivas, cuando no espectaculares”, indican.

En opinión de estos expertos, no parece probable que la aceleración económica sea muy potente por la falta de catalizadores. “El impacto decreciente de los estímulos de China en 2016 debería impedir que el crecimiento mundial acelerara de forma considerable, sobre todo a medida que el efecto de las condiciones financieras más expansivas en todo el mundo se vaya disipando durante el segundo semestre del año”, explican estos gestores.

Con todo, no ven muy probable una correción aunque las bolsas parecen vulnerables. En su opinión, hacen falta algo más que valoraciones elevadas para provocar grandes oleadas de ventas. Señalan que “en tanto en cuanto los rendimientos de los bonos evolucionen de forma contenida, las valoraciones bursátiles deberían seguir apoyándose en unas bajas tasas de descuento, al menos durante el primer semestre del año”.

Indican, eso sí, que las fuerzas estructurales podrían debilitar a las bolsas. Alertan que esto podría ocurrir por un mayor crecimiento salarial en los márgenes de beneficios de las empresas o si, por ejemplo, los rendimientos suben más rápido de lo que los inversores prevén actualmente.

Riesgos

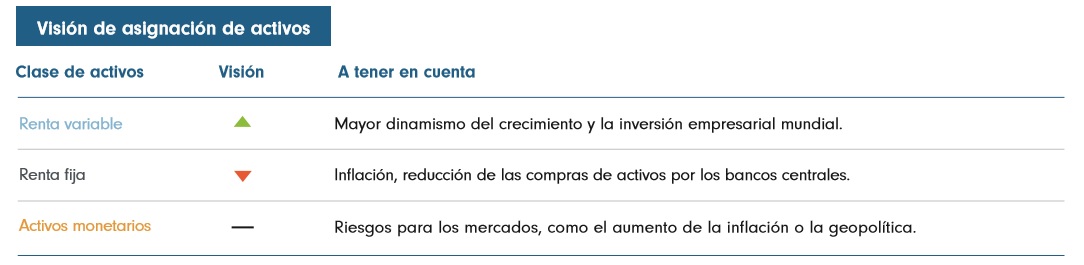

Con todo, no consideran que alejarse de la bolsa tampoco pueda ser una opción óptima. “Aunque los comentarios de inversión tradicionalmente se centran en el riesgo de invertir en renta variable, también supone un riesgo no invertir en ella, sobre todo cuando la rentabilidad real de los activos monetarios y muchos mercados de renta fija es negativa”. Por eso, en Fidelity siguen sobreponderados en renta variable, neutral en activos monetarios e infraponderados en renta fija.

En su opinión, y es justo por eso por lo que siguen apostando por la bolsa, “estar infraponderado en renta variable tiene riesgo ya que seguimos viendo una aceleración del ciclo de inversión empresarial”. De acuerdo con estos expertos “si el BCE y el Banco de Japón siguieran siendo cautos y mantuvieran bajos los rendimientos en este entorno positivo, entonces las bolsas podrían ajustar sus precios espectacularmente, ya que las buenas perspectivas fundamentales se verían fortalecidas por una política monetaria excepcionalmente expansiva”.

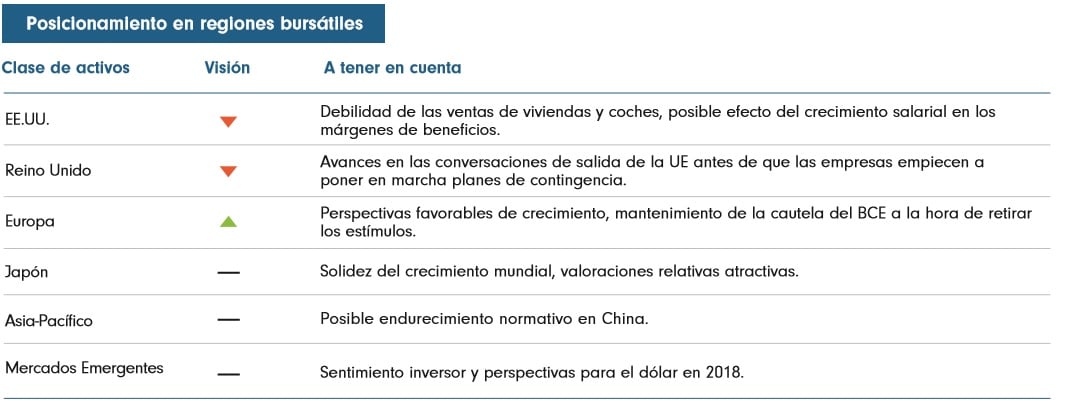

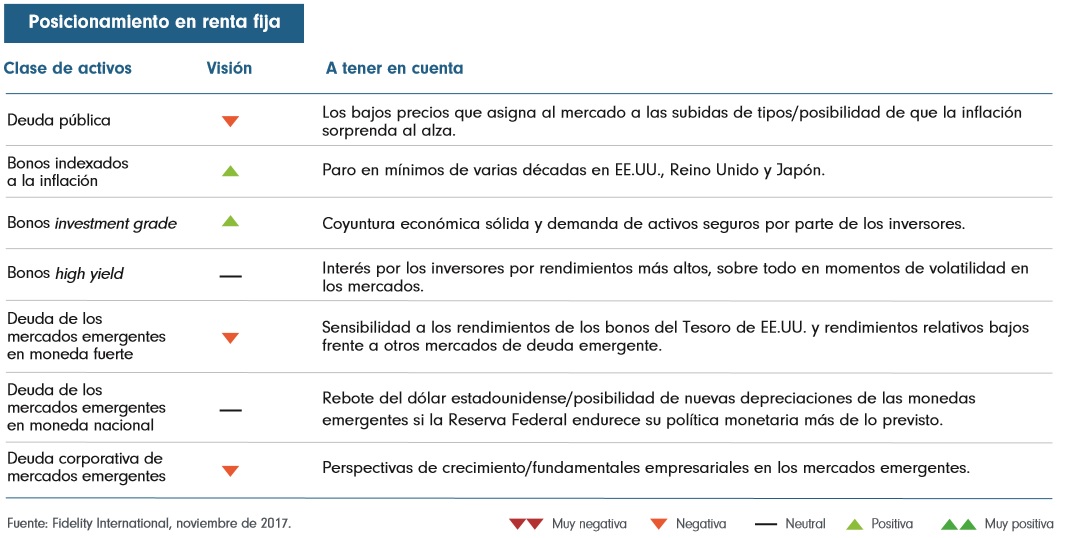

Asignación de activos

Explican que “no hay duda de que la prolongada duración del ciclo alcista actual hace que la renta variable presente un riesgo asimétrico a la baja. Por lo tanto, la naturaleza de la exposición a renta variable puede ser tan importante como la cantidad de la misma. A consecuencia de ello, algunos miembros del equipo son más optimistas sobre la bolsa estadounidense, argumentando que la exposición a renta variable con una beta baja es una estrategia prudente a la vista del panorama de los riesgos en los diferentes mercados”.