Añadir Estrategias de Inversión en Google

Corría el año 2013 y el reconocido inversor explicaba durante la junta anual de Berkshire Hathaway las razones por las que no le gustaban las aerolíneas de su país. El argumento no podía ser más sólido, eran una “trampa mortal” para los inversores, ni más, ni menos.

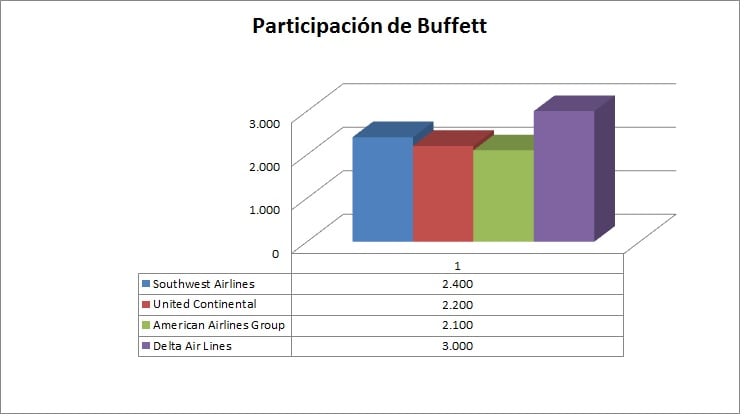

La sorpresa llegaba hace unas semanas cuando se conocía que el vehículo de inversión de Buffett había invertido en esta industria y que, además, lo había hecho con contundencia. En estos momentos tiene alrededor de 10.000 millones de dólares en las cuatro principales aerolíneas de su país: Southwest, Delta Air Lines, American Airlines y United Continental. La compañía en la que más pesa su inversión es Delta, en la que su participación asciende a unos 3.000 millones de dólares.

De hecho, tras estas compras se ha convertido en el mayor accionista tanto en Delta como en United Continental y el segundo en las otras dos.

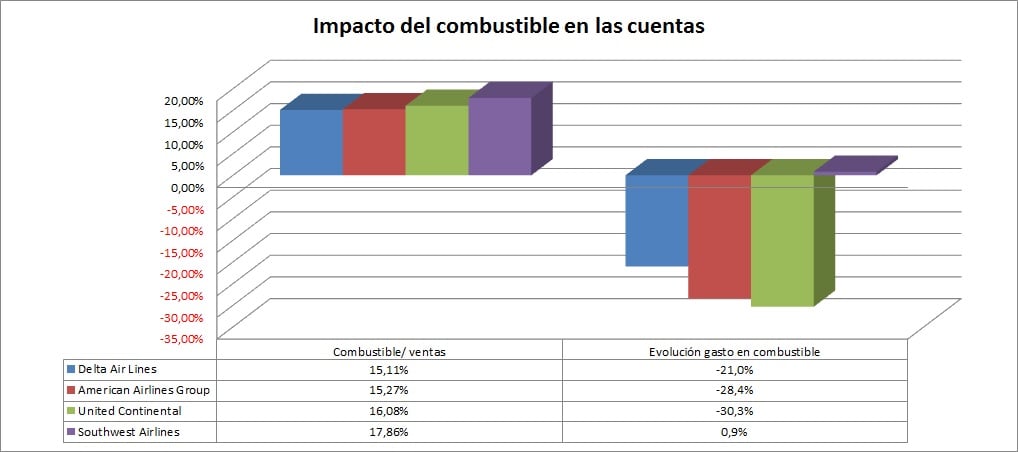

Destacan los expertos que el movimiento de Warren Buffett demuestra que no ha ido a buscar solo una empresa, sino que se trata de una apuesta por el sector en general. Y lo ha hecho después de un doloroso proceso de ajuste de las compañías en la última década en la que se han vivido fusiones, reducción de costes, disciplina en la gestión. No ha faltado como aliciente, la rebaja del precio del petróleo que ha reducido de forma importante los gastos en combustible. Tal y como se puede ver en los siguientes gráficos, el año pasado todas las compañías, menos Southwest, experimentaron una reducción del gasto en esta partida superior al 20%.

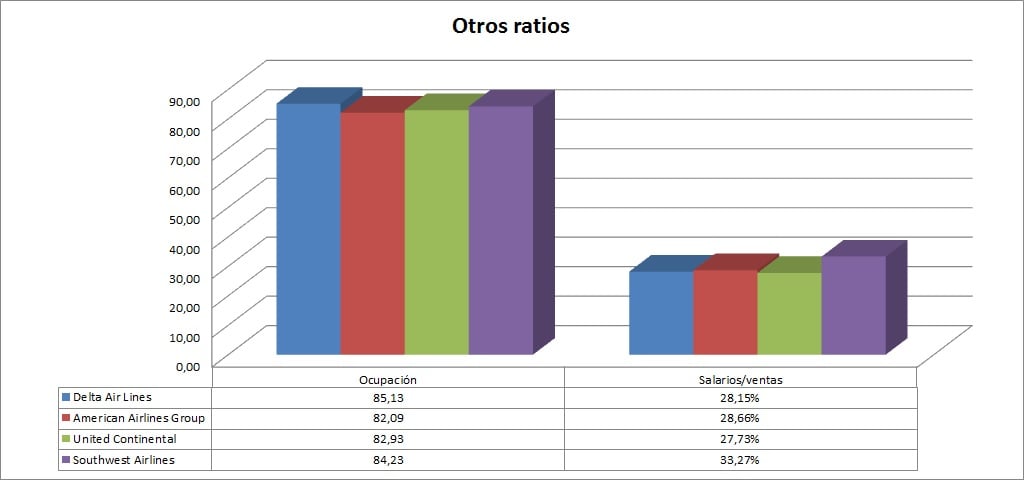

A pesar de la reducción en los costes, los datos de Facset muestran que estas aerolíneas siguen empleando entre el 27% y el 30% de sus ingresos en los salarios de sus empleados.

Desde el año 2000, además, se ha producido un duro proceso de concentración entre las compañías del sector. En la actualidad, las cuatro compañías en las que está presente Berkshire Hathaway son las líderes en el mercado americano. Destacan los expertos que las cuatro vuelven a ser un negocio rentable, no como era hace unas décadas, cuando el sector era más conocido por las pérdidas experimentadas año tras año.

Hay que recordar que las compañías del sector han publicado su quinto año consecutivo de beneficios el año pasado. Bloomberg calcula que entre todas han obtenido unas ganancias de 14.000 millones de dólares. Hace una década entre todas llegaron a perder 50.000 millones de dólares.

Hace solo unas semanas, uno de los analistas de CFRA explicaba en uno de sus informes que “al controlar la expansión y ajustar los asientos y los vuelos a la demanda existente han provocado que sea un buen negocio para sus accionistas”.

“Destaca que estas empresas ya no buscan expandirse a cualquier coste, ni convertirse en la mayor compañía del sector. Ahora se centran en ser más rentables y eso es lo que ha cambiado sus estrategia”, apuntaba.

Futuro

El movimiento de Warren Buffett ha sorprendido a los expertos, sobre todo a los de Morgan Stanley, que piensan que detrás de este nuevo posicionamiento hay una idea clara, comprar una aerolínea.

“Vemos la compra de una compañía por parte de Berkshire como una posibilidad, sobre todo si las acciones caen”, dijo el analista en un informe.

Recuerdan estos expertos el movimiento que realizó el vehículo de inversión hace décadas hacia el sector del ferrocarril. El vicepresidente de la firma, Charles Munger, hacía, precisamente, referencia a este parecido en unas declaraciones hace unas semanas. “Era un negocio terrible hace ochenta años. Pero finalmente se quedó en cuatro jugadores, dando lugar a un mejor entorno. Algo similar está ocurriendo con el negocio de las aerolíneas”.

Recuerdan muchos expertos que en 2010 Berkshire pagó 26.000 millones de dólares para controlar el 77,5% que no poseía en Burlington Northern Santa Fe y aclaran que antes de dar ese paso ya había comprado paquetes accionariales en otras compañías de la industria del tren.

En Morgan Stanley consideran que Southwest podría ser un candidato posible para Warren Buffett. Valoran positivamente “la estructura de costes, el cash flow que genera y, sobre todo, su equipo directivo”. En Bloomberg recordaban recientemente que el octogenario inversor había alabado explícitamente al cofundador de la compañía, Herb Kelleher.

En bolsa

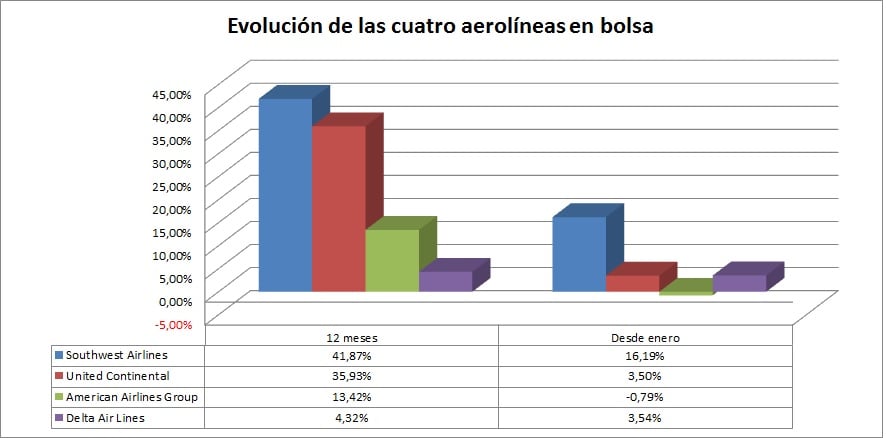

Precisamente fue Southwest la empresa –de estas cuatro- que mejor se comportó en bolsa en los últimos doce meses, con alzas de más de un 40%. En lo que va de año ya se revaloriza más de un 13%. Por ahora, el consenso de Facset solo opta por comprar Delta Air Lines, mientras que a las tres restantes le otorgan una recomendación de sobreponderar. La que tiene un potencial más ajustado es Southwest, que solo podría subir algo más de un 5% hasta alcanzar el precio objetivo que le marcan los analistas que siguen el valor.

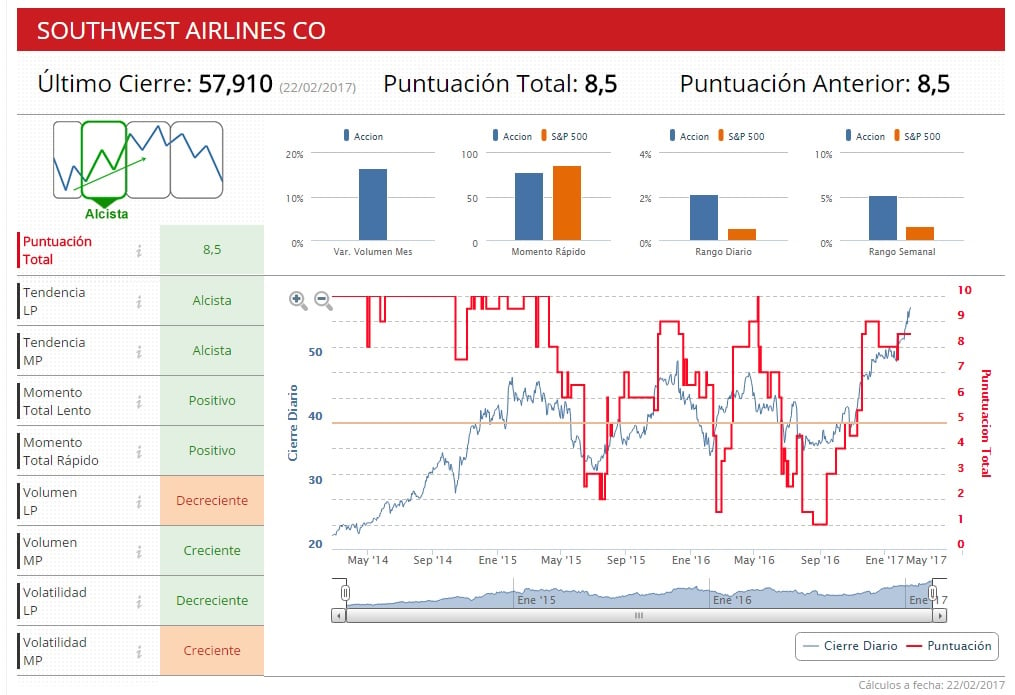

En los Indicadores Premium de Estrategias de Inversión, el valor que sale más favorecido es Southwest, que está en fase alcista al recibir 8,5 puntos en una escala del 10.

QUIZÁ LE INTERESE LEER:

“No terminan de cesar las turbulencias en las aerolíneas europeas”

“Reducimos requisitos para aumentar exposición en acciones con pocos excesos”