Si hubo un sector cuyo desarrollo en bolsa fue realmente positivo hace un par de años ese fue el de las aerolíneas. La caída del precio del petróleo y la mejora de sus márgenes fue tomado de manera muy positiva, lo cual se vio reflejado en sus balances y en su cotización en bolsa. Sin embargo, todo ese escenario cambio en 2015 cuando el crudo terminó haciendo un suelo y desde ahí empezó a remontar.

El encarecimiento del petróleo, afectó a las aerolíneas por el aumento del precio del combustible de los aviones, con lo que la rentabilidad obtenida en ejercicios anteriores se vio mermada. Pero no sólo queda ahí. Principalmente porque el entorno geopolítico también ha jugado malas pasadas a sus intereses. Ya sea por ataques terroristas en países desarrollados o ya sea por triunfos electorales inesperados.

Con este telón de fondo las aerolíneas encaran un ejercicio para intentar salir del atolladero en que se encontraron el año pasado. Las previsiones para la mayoría empiezan a mostrar cierto optimismo de cara al próximo año, pero con la cautela correspondiente debido a que el oro negro va a permanecer controlado en una zona que se encuentra entre los 55 y los 60 dólares para la mayoría de los analistas.

Así, según el equipo de análisis de Citi, el sector de aerolíneas podría desempeñar “un crecimiento del 5% en 2017” en comparación con la expansión del 7,3% en 2016. Sin embargo, esperan “un crecimiento limitado de los ingresos, con la presión “sobre las ventas unitarias debido a los menores precios de los billetes permitidos por los menores costos del combustible”.

.jpg)

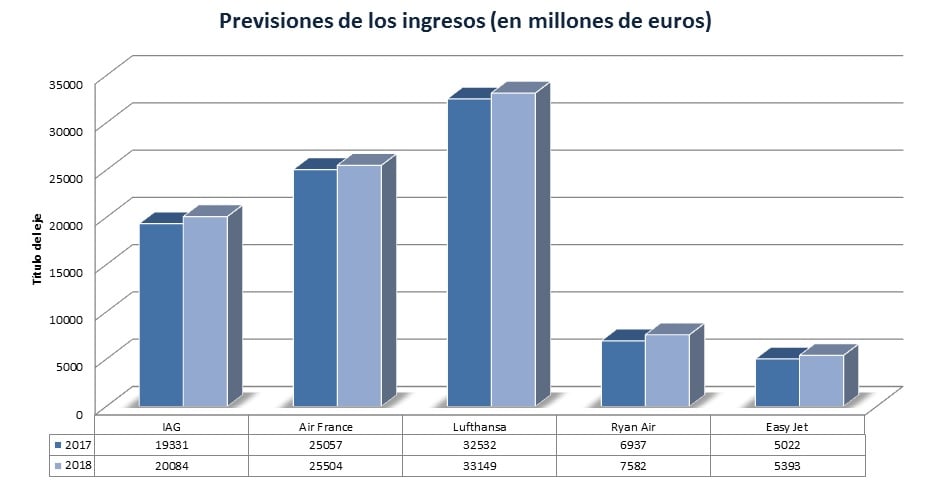

Centrándonos en IAG, la aerolínea anglo-española, tiene una proyección de ingresos según el consenso de mercado de 19.331 millones para el 2017 y de 20.084 millones para el 2018. Un crecimiento pausado y sostenible que deriva de los efectos que el Brexit aún puede causar en sus arcas.

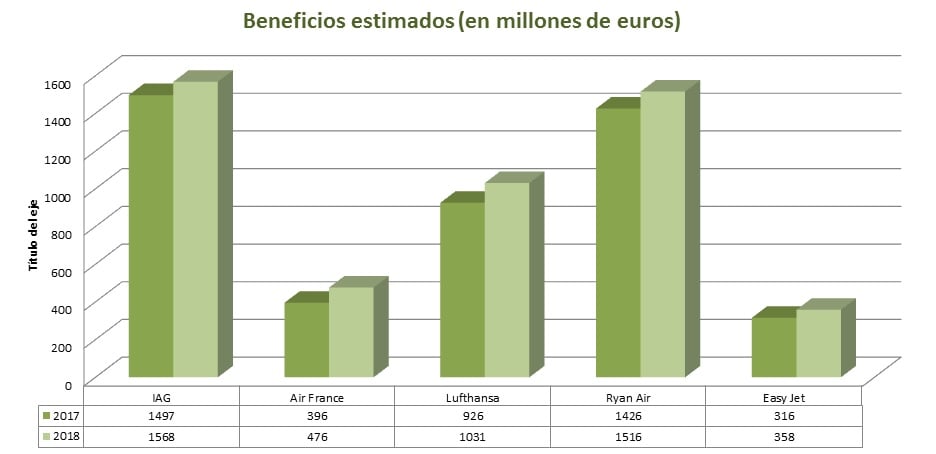

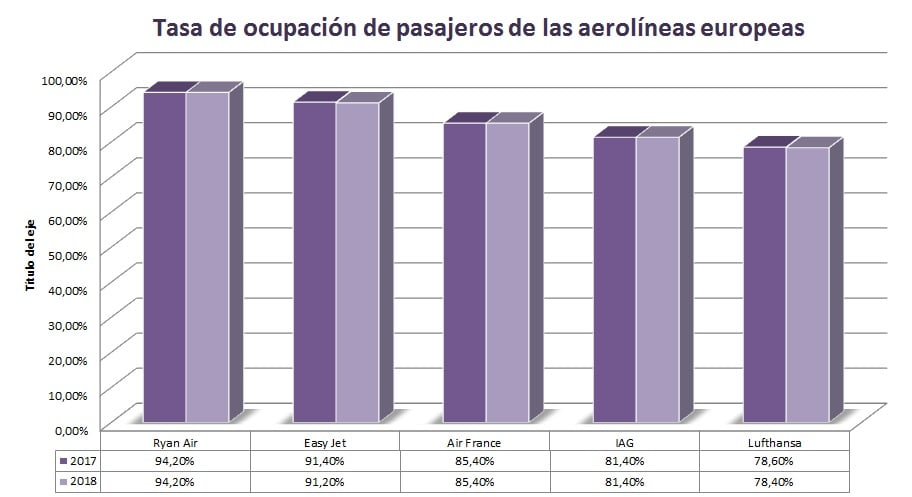

Con todo, el beneficio esperado para el 2017 descendería a los 1.497 millones de euros y avanzaría hasta los 1.568 millones de euros, según estas estimaciones del consenso de expertos. En este sentido, el nivel de ocupación de pasajeros se estima que permanezca estable durante los dos próximos años en el 81,4%. Mientras, el PER permanecería estable en torno a las 7 veces las ganancias.

Según nuestros filtros técnicos, IAG se encuentra en estos momentos en fase alcista al mismo tiempo que recibe una puntuación de 7,5 puntos en una escala que se mueve entre el cero y el diez. Como puntos negativos, solo tendría un volumen de contratación decreciente en el tiempo y una volatilidad creciente al largo plazo.

%%%Le avisamos cuando IAG llegue a niveles clave|IAG%%%

.jpg)

En relación a Air France, el impacto de la escalada terrorista y las elecciones presidenciales podrían pesarle ciertamente en su balance. De hecho, se espera que su beneficio descienda hasta los 396 millones de euros este año y que remonte hasta los 476 millones de euros ya en 2018, tal y como confirman los datos del consenso.

Sobre el capítulo de ingresos la aerolínea francesa mantendrá una cierta estabilidad en el próximo bienio: se proyecta una facturación de 25.057 millones de euros en este ejercicio y 25.504 para el próximo. Así, el nivel de ocupación de pasajeros se encontrará en niveles elevados los dos próximos años, en torno al 85,4%.

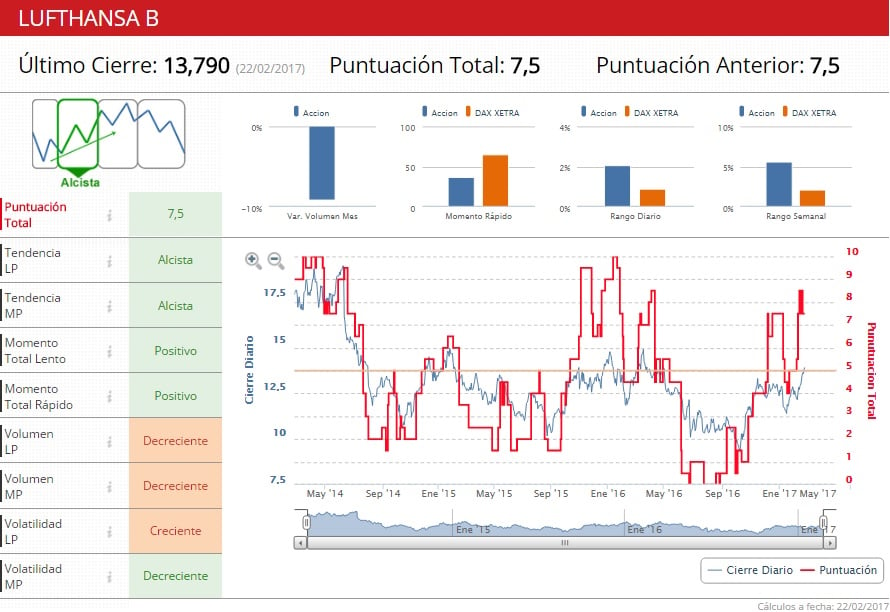

De esta manera, otra de las aerolíneas de gran importancia en el viejo continente es Lufthansa. La compañía germana seguiría la misma dinámica que sus homólogas con un descenso de sus ganancias previstas para el este año hasta los 926 millones de euros. El año que viene ya mostraría un avance hasta los 1.031 millones de euros.

En esta línea en concepto de ingresos se prevé un avance a 32.532 millones de euros en 2017 y hasta 33.149 millones de euros el próximo año. En relación al volumen de pasajeros por vuelo, el consenso proyecta que esté en el 78,4% en 2017 y en 78,4% en el año que viene, lo cual es el porcentaje más bajo del conjunto del sector de aerolíneas europeo.

Por valoración, se encuentra cotizando a unas 7 veces los beneficios, de modo que está en media con el global de la industria. Por tanto, si nos centramos en nuestros filtros técnicos, Lufthansa se encuentra en fase alcista en estos momentos, con una puntuación de 7,5 puntos sobre 10 posibles. Como puntos negativos solo se encontraría el volumen de contratación, decreciente en todos los marcos temporales y una volatilidad a largo plazo creciente.

Las “Low Cost” tiran del carro

Sin lugar a dudas las que gozan de mejores perspectivas en este entorno son las líneas aéras de bajo coste, como es el caso de Ryan Air e Easy Jet. En el caso de la firma con sede en Irlanda, se estima por parte del consenso que su beneficio neto se incremente hasta 1.425 millones de euros en 2017 y a 1.516 millones de euros en 2018. Su facturación aumentaría además a 6.937 millones de euros este año y a 7.582 millones de euros el ejercicio próximo.

Asimismo, Ryanair gozaría de la mejor tasa de ocupación por vuelo de todo el ámbito europeo: se espera que se encuentre en el 94,2% tanto en 2017 como en 2018. Con todo, su valoración bursátil es de las más elevadas, puesto que se proyecta que cotice a un ratio PER de unas 12 veces las ganancias los dos próximos años.

En último lugar, la aerolínea low cost inglesa tiene unas previsiones de un incremento del beneficio hasta 316 millones de euros en 2017 y de 358 millones de euros en 2018. Sus ingresos pasarían a 5.022 millones de euros este año y a 5.393 millones de euros el próximo. Además, tendría un ratio de ocupación de pasajeros alto, en torno al 91,3% los dos años venideros y su PER estaría en unas 11,4 veces las ganancias.

QUIZÁS LE INTERESE LEER:

Estas son las compañías a las que aún les queda potencial en bolsa

Aerolíneas americanas, ¿el nuevo sector favorito de Warren Buffett?

Entorno favorable que permite incrementar exposición