La caída de estos primeros compases del año han llegado de China. “Unos flojos datos de actividad económica publicados a comienzos de año por el país asiático y una leve devaluación del Yuan frente al dólar han vuelto a preocupar a los inversores”, reconoce el último informe de mercado de Abante. Algo a lo que tampoco ayudaron los mecanismos de “cortocircuito” para cerrar la bolsa en caso de producirse caídas de más del 7% durante la sesión, que han alimentado una espiral de ventas de los inversores minoristas.

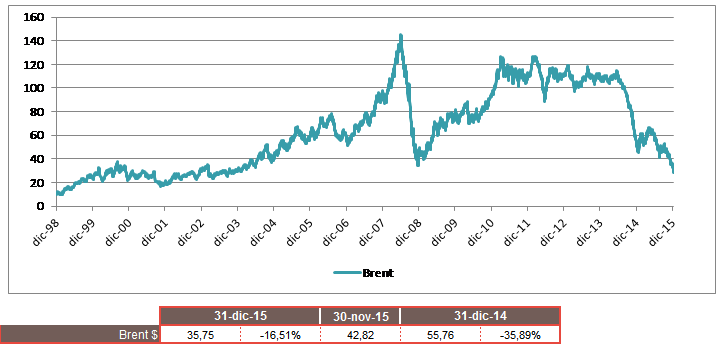

A ello tampoco ha ayudado el petróleo, que ha mantenido su tendencia a la baja y se encuentra próximo a los 30 dólares por barril. “Empiezan a publicarse informes de bancos de inversión con previsiones de caídas hasta 20 dólares, lo que suele ser buen indicador contrario después de movimientos de precios tan extendidos”.

En este entorno, cuenta la gestora, es importante coger perspectiva y mirar a los fundamentales económicos antes de tomar decisiones precipitadas. “China se está desacelerando en su proceso de transformación desde una economía basa en la inversión a otra centrada en los servicios y el consumo. Es previsible una ralentización del crecimiento económico para este año hasta el 6%-6,5%”. La caída de su mercado obedece más a factores técnicos que fundamentales.

Las economías desarrolladas siguen evolucionando positivamente. Se estima un crecimiento medio cercano al 2%. En su conjunto son grandes beneficiarias de un precio de petróleo barato, pues la demanda interna, el consumo, supone unas dos terceras partes del PIB. En las economías emergentes es donde –en algunos casos- el impacto de la caída de las materias primas constituye un factor negativo. “De media se prevén crecimientos del PIB próximos al 4% para 2016. Pero con grandes divergencias. China e India se espera crezcan a tasas superiores al 6%, mientras que países como Rusia y Brasil mantendrán tasas de crecimiento negativas”. El mundo, donde el PIB se reparte a medias entre países desarrollados y emergentes, crecerá cerca de un 3% en el 2016 –el Banco Mundial acaba de actualizar su previsión al 2,9%-.

Las empresas se encuentran todavía en un entorno propicio para generar buenos retornos, con un crecimiento económico razonable, tipos de interés bajos -sobre todo en Europa- y costes reducidos (laborales, materias primas). En renta variable seguimos viendo las mejores oportunidades a medio plazo, más si cabe tras las caídas de los dos últimos meses. Japón, Europa y emergentes ofrecen valoraciones atractivas, aunque en estos últimos mantenemos una posición de prudencia y reducida exposición en las carteras. Seguimos infraponderando Estados Unidos por tener una valoración más ajustada.

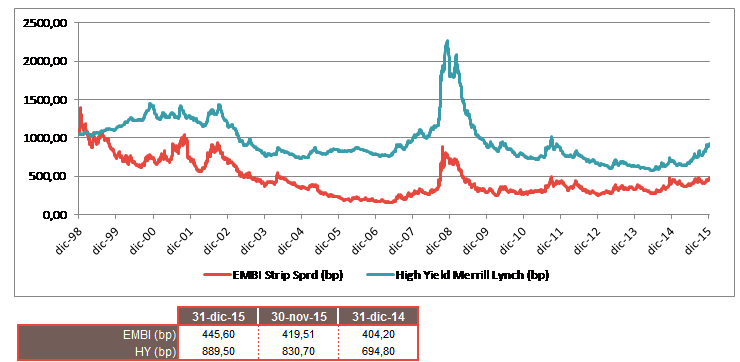

En renta fija los retrocesos del high yield americano y la deuda emergente los acercan a valoraciones medias históricas, pero la iliquidez del activo nos sigue preocupando. En el resto de activos de renta fija vemos escaso atractivo.