Asimismo el dólar se vio presionado por el resultado de la balanza comercial estadounidense más bajo al estimado, lo que permitió a las materias primas apreciarse un 3%. Su rendimiento debería seguir respaldado por la continua reducción de los niveles de oferta a nivel internacional de varias materias primas, a medida que las empresas del sector realizan mayores ajustes de la producción y de gastos de capital. Las actas del FOMC sugieren que un aumento de tasas aún es probable que ocurra a fines de 2015. Sin embargo, los riesgos de una desaceleración económica siguen siendo elevados. Bajo este contexto, los inversores están expectantes a los resultados de los Payrolls de octubre y noviembre para que se les aclare el panorama.

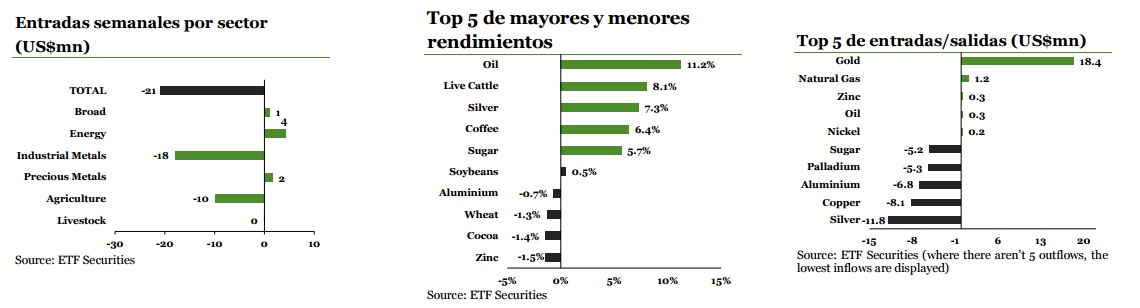

El oro vuelve a beneficiarse por la creciente incertidumbre. Por cuarta semana consecutiva, los ETPs sobre oro registraron una entrada neta de capitales por $18.4 millones, después de que se conociera en el viernes de la semana anterior, que los Payrolls de EE.UU de septiembre registraron 53.000 nuevos puestos menos a los estimados.

Esto hace que ahora los inversores estén alertas a cualquier indicio que sugiera la posibilidad de que la Fed igual aumente los intereses este año. Asimismo el dólar perdió un 1% hasta el jueves de la semana pasada ante el deterioro mayor al estimado de la balanza comercial estadounidense, mientras que el oro se apreció un 1.9%.

Por otra parte, los ETPs sobre plata registraron salidas netas de capitales por $11.8 millones. Es probable que esto se haya debido a la toma de beneficios realizada por los inversores ante la subida de un 7.3% del precio de la plata durante el mismo período. Su salto se ha visto impulsado por la creciente volatilidad constatada en el sector financiero, ya que este metal precioso es visto como una si fuera una onza de oro apalancada. Los ETPs sobre gas natural registran entradas netas de capitales. La semana pasada los ETPs sobre gas natural extendieron su seguidilla semanal de captación neta de capitales ante el avenimiento de la temporada invernal de consumo de calefacción en EE.UU. Aunque la Administración de Información Energética (AIE) prevé que la demanda de gas natural generada por el fuel sea un 10% menor a la del año pasado, estima que el precio medio del gas natural se ubique este año en el entorno de los $2.81/MMBtu. Este año los precios han venido merodeando los $2.75/MMBtu, lo que sugiere que aún tienen margen para apreciarse durante los próximos meses.

Mientras tanto, el crudo fue el activo de mejor rendimiento durante la semana pasada. Es que ante el declive de la producción constatado en EE.UU por la AIE recientemente, el barril Brent trepó un 11.2% y el WTI un 10.5%. Asimismo el organismo prevé que el consumo global aumente en 1.3 millones de barriles diarios en 2015 y 1.4mb/d en 2016, lo que representa una revisión al alza en 100.000 barriles diarios en comparación a los datos de septiembre. Este optimismo debería seguir impulsando a su precio y eventualmente reflejarse en las entradas de capitales.

El cobre sube de precio ante el ajuste de los niveles de oferta-demanda. Los ETPs sobre cobre registraron la semana pasada salidas netas de capitales por $8.1 millones, ante una reducción de la estimación del International Copper Study Group (ICSG) del superávit de oferta para 2015 (de 364.000 toneladas a 41.000). Estas previsiones surgen de su informe correspondiente al mes de octubre publicado la semana pasada y toma en cuenta los mayores recortes de producción realizados por las empresas. El ICSG también prevé que en 2016, el mercado del cobre registre un déficit de 127.000 toneladas, algo que contrasta muchísimo con las 228.000 toneladas previstas de superávit en los informes anteriores.

Sube el precio del azúcar ante la caída de la producción. La semana pasada el precio del azúcar subió a su nivel más alto en siete meses debido a una reducción de su oferta mundial a causa de los siguientes tres factores: el nivel de precipitaciones en la India menor a su media; las excesivas precipitaciones en Brasil; y la reducción de la producción en China. Esto provocó salidas de capitales netas de los ETPs sobre azúcar por segunda semana consecutiva, por un total de $5.2 millones. Buena parte de las mismas se concentró en las tomas de beneficios realizadas sobre el ETFS Sugar (SUGA) y el ETFS Leveraged Sugar (LSUG). Los eventos claves de la semana.

Desde China estaremos conociendo sus datos de la balanza comercial, lo que dará una pauta de cómo viene siendo la demanda del mayor consumidor de materias primas del mundo. Mientras tanto en EE.UU y Europa, se publicarán sus respectivos IPCs.

Acceda aquí al documento completo en PDF