Añadir Estrategias de Inversión en Google

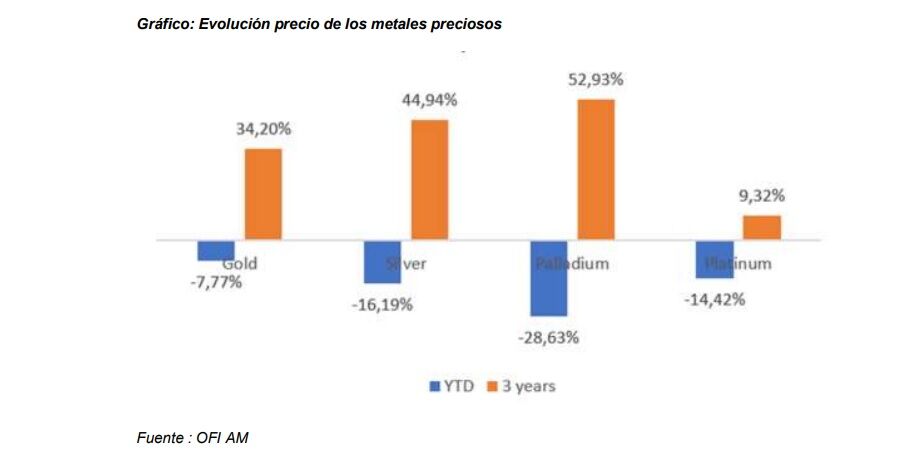

El Oro, por encima de 2.000 dólares/onza en 2022

En el Oro, las presiones inflacionistas provocaron una fuerte corrección de los tipos reales, que permitió a este metal volver a avanzar. Pero la confirmación de Jerome Powell, al frente de la Reserva Federal de Estados Unidos, empujó a la baja los temores inflacionistas más que los tipos nominales, lo que provocó una fuerte recuperación de los tipos reales, lo que penalizó al metal amarillo.

Tras las declaraciones de Powell sobre una posible aceleración de las restricciones monetarias, los tipos reales volvieron a subir, dando lugar a una nueva corrección. Esta corrección sigue siendo moderada para el Oro, ya que este endurecimiento está vinculado a un cambio de enfoque sobre el carácter transitorio de la inflación.

Por su parte, los bancos centrales siguen comprando Oro: la India, Singapur, Serbia y Tailandia han aumentado sus posiciones. Al mismo tiempo, las importaciones de Oro en China a través de Hong Kong crecen considerablemente, hasta el nivel más alto desde junio de 2018. Además, mientras que los países occidentales parecen dudar en volver al Oro, parece que los mercados emergentes siguen reforzando sus posiciones en este metal.

El renovado atractivo de los Bancos Centrales, muy pendientes de la evolución de la política monetaria, se mantiene como un indicador favorable para el Oro. Por ello, el Oro continúa siendo atractivo para los inversores en la situación actual: si la pandemia volviera a recrudecerse, los bancos centrales no tendrían más remedio que volver a adoptar una postura acomodaticia, quizá incluso más que antes, dada la fragilidad de varios sectores que ya han tenido que soportar la primera oleada de la epidemia (aviación, restaurantes, etc.).

Por otra parte, si la economía prosiguiera su recuperación, las expectativas de inflación y su sostenibilidad en el tiempo, infraestimadas en la actualidad, deberían conducir a una mayor debilidad de los tipos de interés reales. En efecto, los bancos centrales sólo podrán subir los tipos de interés nominales a un ritmo inferior al de la inflación (detrás de la curva), dado el enorme endeudamiento de las principales economías del mundo. Además, el mercado ya anticipa ampliamente las subidas de tipos por el crecimiento, y los riesgos son más bien una revisión a la baja para estas expectativas.

Dada la debilidad del breakeven (equilibrio) de este metal en la actualidad, el mercado está subestimando el hecho de que la Fed está levantando gradualmente su reticencia a reconocer la naturaleza no transitoria de la inflación. Este escenario hace a OFI AM mantener un precio objetivo elevado para el oro en 2022, por encima de los 2.000 dólares por onza.

Perspectivas alcistas a largo plazo para Platino y Paladio

Los metales preciosos industriales han sufrido, en opinión de OFI AM, dos circunstancias negativas. En primer lugar, el Platino y el Paladio, muy utilizados en la industria del automóvil, pese a haberse recuperado, siguen siendo menos atractivos que otras materias primas a corto plazo. La subida de los precios de la electricidad ha provocado un fuerte aumento de los precios de los metales de alto consumo (zinc, aluminio, etc.) y por ello, estos metales ofrecen más oportunidades que el Platino y el Paladio.

En particular, la estructura de precios a plazo de estos metales se encuentra actualmente en backwardation, lo que significa que proporcionan una rentabilidad al poseedor. Por tanto, existe un desinterés a corto plazo por el Platino y el Paladio, que no presentan ahora el mismo perfil de generación de rentabilidad.

A esto se suma la caída en los mercados de riesgo vinculada a los temores sobre la nueva variante del Covid. Las declaraciones de Powell volvieron a presionar a los activos de riesgo, lo que provocó una nueva corrección de la renta variable y de los metales "industriales". El Platino y el Paladio se vieron, de nuevo, muy afectados.

OFI AM cree que el Paladio está atravesando un fenómeno cíclico que no pone en duda sus perspectivas favorables a medio plazo. Pero este metal volverá a ser deficitario este año, y todo indica que lo será en 2022 por undécimo año consecutivo. En cuanto el sector del automóvil vuelva a un ritmo de producción más normal, el atractivo de este metal debería resurgir, por lo que las observaciones muy positivas realizadas en junio por Johnson Matthey, el mayor productor de convertidores catalíticos, que vio nuevos máximos para este metal por encima de los 3.000 dólares la onza, deberían seguir siendo válidas.

Hay que tener en cuenta que el sector del automóvil está actualmente muy ajustado, lo que se refleja en las carteras de pedidos, los precios de los coches antiguos y la edad media del parque móvil en servicio. Esto podría dar lugar a un efecto de recuperación en 2022, especialmente si el sector de los semiconductores consigue resolver gradualmente sus problemas de suministro.

El Platino, por su parte, debería beneficiarse rápidamente del aumento de la demanda, que exige el desarrollo de la producción de hidrógeno verde. La producción y el consumo de este gas requieren mucho Platino. Según Bloomberg y New Energy Finance, las instalaciones de electrolizadores deberían multiplicarse por cuatro de aquí a 2022. Es cierto que la base es pequeña, pero muestra que la tendencia está empezando.

Según Anglo American Platinum, el mayor productor de este metal, la tecnología del hidrógeno podría representar ya el 10% de la demanda mundial en 2025, y casi el 40% en 2030. A esto se suma el hecho de que gran parte de la producción de Platino y Paladio procede de Sudáfrica. Además, un nuevo confinamiento en este país podría reducir considerablemente la producción de estos dos metales.

En resumen, los metales industriales que han generado para el fondo OFI Financial Investment Precious Metals un rendimiento superior al del Oro en los últimos años, en la actualidad presentan un rendimiento inferior. Sin embargo, según la gestora este escenario está relacionado con factores económicos que probablemente no duren más allá de unas pocas semanas/meses. Por lo que desde OFI AM continúan siendo optimistas sobre las perspectivas para los metales preciosos industriales.