- El escenario favorece a los metales preciosos, porque la Fed subirá tipos de forma muy gradual y los tipos de interés reales continuarán en niveles muy bajos.

- La pandemia Covid 19 afectó en julio de forma negativa a los metales que se usan en la industria del automóvil, como platino y paladio, y de forma positiva al oro.

Añadir Estrategias de Inversión en Google

Entorno macro

La falta de catalizadores a corto plazo impide que el mercado se mueva en una dirección clara. Pero la Fed y los otros bancos centrales se enfrentan a una tarea muy difícil. Una subida de tipos de interés amenazaría con desencadenar una corrección bursátil mientras que el mantenimiento de políticas acomodaticias podría resultar en un recalentamiento inflacionario.

El simposio de Jackson Hole a finales de agosto, que reúne a los banqueros centrales de todo el mundo, podría proporcionar el primer indicio de la trayectoria que planifica la Fed.

La economía continúa en una situación bastante frágil y a merced de la pandemia. En estas circunstancias, cualquier endurecimiento de la política monetaria solo podrá producirse de forma muy gradual.

Al mismo tiempo, el elevado nivel de deuda soberana significa que los tipos de interés nominales tendrán que subir muy gradualmente, siempre que la inflación también lo haga, para mantener los tipos de interés reales - y, por extensión, el servicio de la deuda - a un nivel razonable.

Para la Fed, esto supone que tendrá que ir por detrás de la curva, aumentando las tasas de interés nominales a un ritmo más lento de lo que sugiere la inflación. Los tipos de interés reales, por lo tanto, deben permanecer bajos, lo que es bueno para los metales preciosos.

Metales preciosos

Los metales preciosos registraron comportamientos mixtos el mes pasado: el oro ganó un 2,35%, mientras que los otros metales perdieron entre un 2,28% (platino) y un 4,43% (paladio) dado que la propagación de la variante delta hizo que los inversores temieran una desaceleración en las ventas de automóviles, un mercado importante para los dos últimos metales.

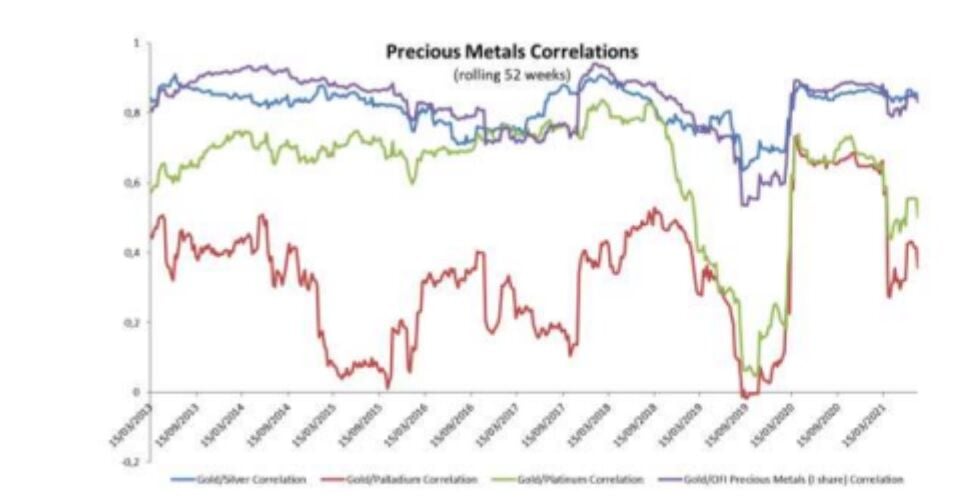

Gráfico 1: Correlación del oro con el Paladio, el Platino y el fondo OFI FI Precious Metals Rentabilidades pasadas no son indicativas de rendimientos futuros

Después de un mes difícil en junio, los precios del oro comenzaron a repuntar nuevamente a principios de julio, antes de estabilizarse en niveles alrededor de $ 1.800 / oz. El progreso de la epidemia de coronavirus, particularmente en Asia, donde la vacunación aún se encuentra en una etapa temprana, aumentó la incertidumbre, lo que explica la marcada disminución en los rendimientos nominales de bonos del tesoro EE. UU.

Con las perspectivas de inflación manteniéndose relativamente estables, las tires reales cayeron 30 pb para finalizar julio en un nuevo mínimo histórico de -1,18%. A pesar de que este fenómeno es tradicionalmente positivo para los precios del oro, parece que los inversores prefirieron mantener su postura cautelosa a la espera de una mayor claridad sobre la política de la Fed durante los próximos meses. Esto se refleja en los activos de los ETF de oro, que se han estabilizado durante las últimas semanas.

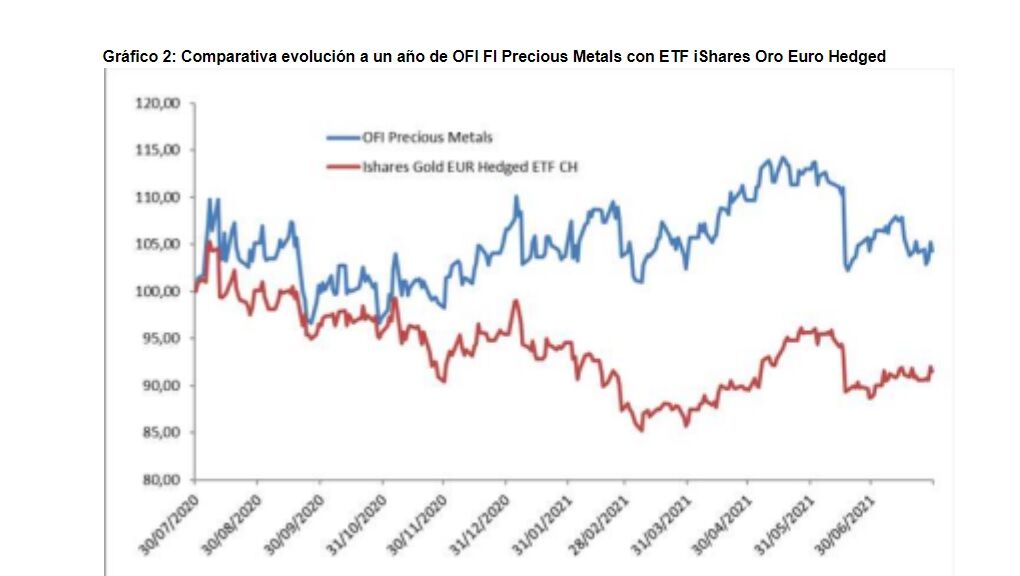

Gráfico 2: Comparativa evolución a un año de OFI FI Precious Metals con ETF iShares Oro Euro Hedged

Rentabilidades pasadas no son indicativas de rendimientos futuros

Mercado físico del oro

El mercado físico, los bancos centrales en particular, sigue siendo un apoyo para el precio de la materia prima. Según el World Gold Council, los bancos centrales compraron un total de 333 toneladas métricas de oro en la primera mitad del año, muy por delante del ritmo habitual.

Esto se puede atribuir a las compras de países con menor tradición en compras de oro, ales como Tailandia, Hungría y Brasil.

Además, agosto es tradicionalmente un buen mes para los precios del oro por otro motivo, porque los joyeros indios reponen sus existencias antes de las bodas y de la temporada de festivales.